商譽(yù)減值測(cè)試如何進(jìn)行?

直接用可辨認(rèn)凈資產(chǎn)公允價(jià)值(70590千)減去被收購(gòu)公司公允價(jià)值(60000千),,結(jié)果是一樣的,,實(shí)際還是默認(rèn)減值都是商譽(yù)減值,對(duì)么,?

問題來(lái)源:

![]() 某收購(gòu)業(yè)務(wù)單位年末包括商譽(yù)在內(nèi)的公允價(jià)值為$60 000 000,凈資產(chǎn)的組成及財(cái)務(wù)報(bào)表列示的金額如下:

某收購(gòu)業(yè)務(wù)單位年末包括商譽(yù)在內(nèi)的公允價(jià)值為$60 000 000,凈資產(chǎn)的組成及財(cái)務(wù)報(bào)表列示的金額如下:

各項(xiàng)資產(chǎn)的賬面價(jià)值與其公允價(jià)值一致,,請(qǐng)判斷商譽(yù)是否發(fā)生減值,,并計(jì)算對(duì)應(yīng)的報(bào)表數(shù)據(jù)。

|

流動(dòng)資產(chǎn) |

$12 850 000 |

|

固定資產(chǎn)凈值 |

$55 740 000 |

|

商譽(yù) |

$20 000 000 |

|

流動(dòng)負(fù)債 |

$18 000 000 |

【解析】

第一步,,判斷被收購(gòu)企業(yè)的公允價(jià)值是否有不利變動(dòng),。

被收購(gòu)企業(yè)的公允價(jià)值為$60 000 000,。

被收購(gòu)企業(yè)凈資產(chǎn)賬面價(jià)值=資產(chǎn)的賬面價(jià)值-負(fù)債的賬面價(jià)值

=($12 850 000+$55 740 000+$20 000 000)-$18 000 000

=$70 590 000。

公允價(jià)值$60 000 000<賬面價(jià)值$70 590 000,;

需要進(jìn)行商譽(yù)減值損失金額的計(jì)算,。

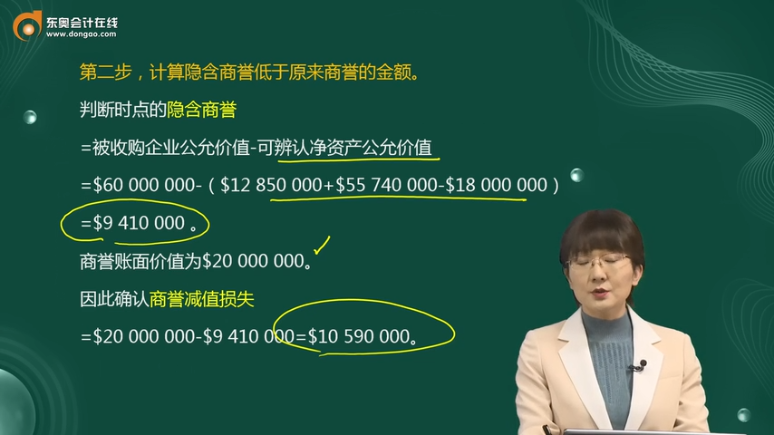

第二步,計(jì)算隱含商譽(yù)低于原來(lái)商譽(yù)的金額,。

判斷時(shí)點(diǎn)的隱含商譽(yù)

=被收購(gòu)企業(yè)公允價(jià)值-可辨認(rèn)凈資產(chǎn)公允價(jià)值

=$60 000 000-($12 850 000+$55 740 000-$18 000 000)

=$9 410 000 ,。

商譽(yù)賬面價(jià)值為$20 000 000。

因此確認(rèn)商譽(yù)減值損失

=$20 000 000-$9 410 000=$10 590 000,。

劉老師

2023-06-26 09:56:55 1161人瀏覽

由于商譽(yù)難以獨(dú)立產(chǎn)生現(xiàn)金流,因此商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或資產(chǎn)組組合進(jìn)行減值測(cè)試,。

如果資產(chǎn)組發(fā)生減值,,應(yīng)該首先抵減商譽(yù)的賬面價(jià)值,超過的部分再分?jǐn)傊临Y產(chǎn)組當(dāng)中的各項(xiàng)資產(chǎn),。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-09-09

-

2023-10-22

-

2023-09-02

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)