商譽減值如何計算,?

老師你好,,對商譽減值測試的這部分內(nèi)容有些不理解的地方:

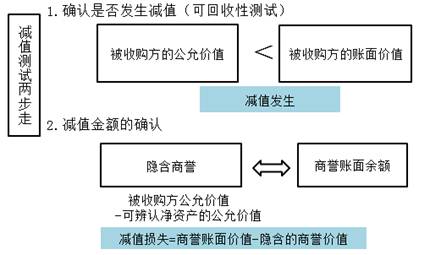

1.確認是否發(fā)生減值

被收購方的賬面價值:是否是指收購時被收購方的賬面凈資產(chǎn)金額

被收購方的公允價值:因為收購活動已經(jīng)完成,被收購方的賬面資產(chǎn),、負債等都已經(jīng)和收購方的報表金額合并,,此時再來說被收購方的公允價值,是不是指測試減值這個時點再重新拿著被收購方原先賬面的資產(chǎn),、負債等去做一個評估,,確認出一個當前最可能賣的價格。

2.減值金額的確認

商譽賬面余額:指并表時確認出來的收購價和被收購方賬面凈資產(chǎn)差額的部分

隱含商譽:被收購方公允價值即上面理解的當前時點最可能銷售的價格,;可辨認凈資產(chǎn)的公允價值是不是指測試減值這個時點再重新拿著被收購方原先賬面的資產(chǎn),、負債等去做一個評估,得出凈資產(chǎn)的市值,。

所以整個過程除了被收購方的賬面價值和商譽賬面余額,,被收購方公允價值和可辨認凈資產(chǎn)的公允價值都是評估出來的,但是有個問題是,,比如現(xiàn)金,、銀行存款,這些流動資產(chǎn)在收購完了已經(jīng)并表了,,后期再來評估公允價值很難區(qū)分出來,。

問題來源:

商譽的減值測試

劉老師

2021-02-20 14:34:14 1110人瀏覽

1.是的,,您的理解是正確的。

2.現(xiàn)金銀行存款是不需要進行公允價值評估的,,但是流動資產(chǎn),,例如存貨,是存在公允價值評估的,,涉及的是存貨的減值處理知識點,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-02-24

-

2025-02-15

-

2024-09-09

-

2023-10-22

-

2023-09-02

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號