問題來源:

2.無形資產(chǎn)的計價

|

外購 |

購置成本+購置費用支出 |

|

自建 |

(1)無法單獨辨別或估價的 不確認無形資產(chǎn),,直接計入當期費用 (2)可以確認為獨立項目的支出 (支出的注冊費,、法律費) 可以確認為無形資產(chǎn) (3)研發(fā)費 需確認為當期費用 |

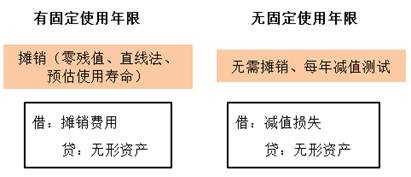

3.無形資產(chǎn)的攤銷

無形資產(chǎn)的攤銷并不是必須的,企業(yè)需要考慮無形資產(chǎn)是否能夠預估未來的使用期限,,然后再做判斷,。

壽命預估

無形資產(chǎn)壽命預估需要考慮的因素:

? 無形資產(chǎn)預計用途

? 是否有法律、法規(guī)或合同約定的使用期限

? 是否有續(xù)約權(quán)或其他可延長使用期限的條款

? 是否存在技術更新,、性能過時,、競爭或客戶等因素

? 與無形資產(chǎn)相關的其他資產(chǎn)的預計使用壽命

? 無形資產(chǎn)未來運轉(zhuǎn)的維護成本是否過高

張老師

2020-11-24 17:27:13 666人瀏覽

中國和國際是這樣規(guī)定的:研究費用在發(fā)生期間費用化,,開發(fā)費用滿足特定條件的可以資本化,,不滿足條件的費用化。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關答疑

-

2025-02-24

-

2025-02-15

-

2024-09-09

-

2023-10-22

-

2023-09-02

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號