沒懂可變現(xiàn)凈值怎么會(huì)減銷貨成本,?

老師 沒懂 銷貨成本是 cost可變現(xiàn)凈值怎么會(huì)減cost ,,減的是費(fèi)用吧拿NRV VS 存貨 (存貨結(jié)轉(zhuǎn) 銷貨cost)jenny老師課上講的 一直是銷貨成本和存貨的 關(guān)系,,銷貨成本怎么會(huì)算銷貨費(fèi)用,?

問題來源:

第一章 外部財(cái)務(wù)報(bào)告決策

第二節(jié) 確認(rèn),、計(jì)量、估價(jià)和披露(5)

考點(diǎn)2 存貨

五、存貨的減值

企業(yè)的存貨通常按照成本計(jì)量,,但如果出現(xiàn)新技術(shù)或各類災(zāi)害導(dǎo)致存貨價(jià)值低于存貨賬面價(jià)值,,就需要對(duì)存貨進(jìn)行減值計(jì)提,調(diào)整賬面價(jià)值,。

這種思路體現(xiàn)了謹(jǐn)慎性原則,。

按照企業(yè)使用的流轉(zhuǎn)假設(shè)不同,可以分兩種情況來評(píng)估期末的存貨價(jià)值:

|

存貨流轉(zhuǎn)假設(shè) |

期末存貨成本計(jì)量 |

|

后進(jìn)先出法/零售價(jià)盤存法 |

成本與市價(jià)孰低法 |

|

先進(jìn)先出法/平均成本法 |

成本與可變現(xiàn)凈值孰低法 |

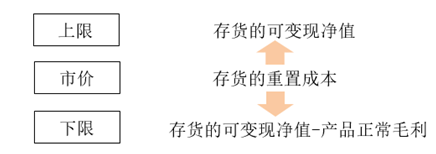

市場(chǎng)價(jià)值:存貨的重置成本,,是存貨的購買價(jià)值,,不是銷售價(jià)值。

可變現(xiàn)凈值:指該存貨的目前售價(jià)減相關(guān)銷售費(fèi)用和繼續(xù)加工成本后的金額,,是存貨的銷售價(jià)值,,不是購買價(jià)格。

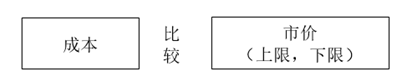

(1)成本與市價(jià)孰低法(LCM)

US GAAP規(guī)定,,對(duì)于后進(jìn)先出法和零售價(jià)盤存法計(jì)量的存貨,,需要按照成本與市價(jià)孰低法來調(diào)整期末存貨價(jià)值。

如果成本高于市價(jià),,說明存貨存在減值,,這部分減值金額確認(rèn)為當(dāng)期損失,同時(shí)減少存貨價(jià)值,。

成本與市價(jià)孰低法(LCM)的計(jì)算步驟:

(1)找到上限和下限,;

(2)確認(rèn)重置成本;

(3)通過比較確認(rèn)市價(jià),;

(4)市價(jià)和賬面價(jià)值比較,,看是否發(fā)生減值。

劉老師

2022-10-04 11:13:26 941人瀏覽

可變現(xiàn)凈值:指該存貨的目前售價(jià)減相關(guān)銷售費(fèi)用和繼續(xù)加工成本后的金額,,是存貨的銷售價(jià)值,不是購買價(jià)格,。

在計(jì)提存貨減值時(shí),,采用成本與可變現(xiàn)凈值孰低的方法,在計(jì)算可變現(xiàn)凈值時(shí)需要考慮銷售費(fèi)用,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-08-15

-

2024-08-08

-

2024-03-21

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)