壞賬準(zhǔn)備備抵法如何影響利潤(rùn)表和資產(chǎn)負(fù)債表,?

請(qǐng)問老師:

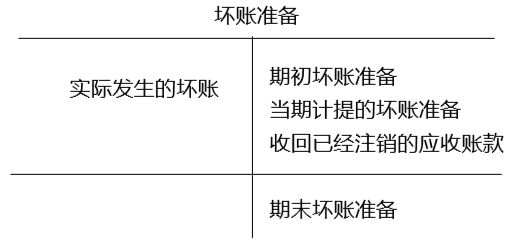

在備抵法下,1,,計(jì)提壞賬準(zhǔn)備,,減少利潤(rùn),應(yīng)收賬款減少,。2,,實(shí)際發(fā)生壞賬準(zhǔn)備,應(yīng)收賬款不變,,對(duì)利潤(rùn)表無(wú)影響,。3,收回已經(jīng)注銷的壞賬準(zhǔn)備,,應(yīng)收賬款減少,,對(duì)不對(duì)?

問題來(lái)源:

壞賬準(zhǔn)備賬戶 | 損益表影響 |

期末應(yīng)計(jì)提數(shù)>期初余額 | 壞賬費(fèi)用增加,利潤(rùn)下降 |

期末應(yīng)計(jì)提數(shù)<期初余額 | 壞賬費(fèi)用減少,,利潤(rùn)上升 |

損益表影響 | 資產(chǎn)負(fù)債表影響 |

計(jì)提壞賬費(fèi)用,、利潤(rùn)下降 | 壞賬準(zhǔn)備增加、 應(yīng)收賬款凈額減少 |

附追索權(quán) | 不附追索權(quán) |

企業(yè)承擔(dān)應(yīng)收賬款收款義務(wù)和違約風(fēng)險(xiǎn) 不是真實(shí)的應(yīng)收賬款處置 | 保理商負(fù)責(zé)追繳應(yīng)收賬款 是真實(shí)的應(yīng)收賬款處置 |

劉老師

2023-06-14 17:17:36 5338人瀏覽

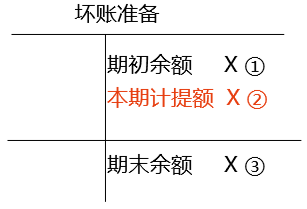

1,、計(jì)提壞賬準(zhǔn)備

借:資產(chǎn)減值損失

貸:壞賬準(zhǔn)備

資產(chǎn)減值損失增加,其影響會(huì)計(jì)利潤(rùn),;壞賬準(zhǔn)備是應(yīng)收賬款備抵科目,,資產(chǎn)負(fù)債表上應(yīng)收賬款以凈值列示,因此減少,。

2,、實(shí)際發(fā)生壞賬

借:銀行存款

壞賬準(zhǔn)備

貸:應(yīng)收賬款

實(shí)際發(fā)生壞賬時(shí),并不影響會(huì)計(jì)利潤(rùn),;

3,、收回已注銷的壞賬時(shí)

借:壞賬準(zhǔn)備

貸:資產(chǎn)減值損失

借:銀行存款

貸:應(yīng)收賬款

注銷壞賬準(zhǔn)備時(shí),應(yīng)收賬款將增加,,再實(shí)際收回壞賬準(zhǔn)備對(duì)應(yīng)的應(yīng)收賬款,,應(yīng)收賬款金額不變。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2024-11-04

-

2024-10-28

-

2023-10-25

-

2023-10-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)