非貨幣性資產(chǎn)交換價值如何計量,?

具有商業(yè)實質(zhì) 和 不具有商業(yè)實質(zhì) 的 非貨幣性資產(chǎn)交換 給定換入資產(chǎn)公允價值 和 未給定換入資產(chǎn)公允價值 涉及補價 和 不涉及補價 價值的計量公式,麻煩老師看下,,上面表格里面整理的哪些有問題,,不全面的麻煩老師補充下。

問題來源:

實戰(zhàn)練習-易錯簡答題

【例題】2015年,, We-Got-Stuff公司為建造廠房購入土地。當年發(fā)生的費用包括:

土地購置費用$100 000

房產(chǎn)中介費$5 000

應(yīng)交不動產(chǎn)稅費$3 000

清理原土地上的建筑的清理費$10 000

清理建筑物取得殘值$2 000

廠房設(shè)計費$16 000

廠房工程建造成本$54 000

建造過程中的監(jiān)督費用$7 000

建造過程中支付的6個月的保險費$1 500

建造工程在5個月內(nèi)完工

廠房周圍的綠化和圍欄費用$4 400

廠房辦公室家具$8 000

問題:

A. 土地成本=( )

B. 廠房成本=( )

C. We-Got-Stuff公司正在處置一輛卡車,,卡車原值為$50 000 ,,已計提折舊$40 000。如果We-Got-Stuff公司銷售卡車的售價為$11 000,,請寫出會計分錄,。

D. 如果We-Got-Stuff公司銷售卡車的售價為$6 000,請寫出會計分錄,。

E. We-Got-Stuff公司直接報廢卡車,,請寫出會計分錄。

F. 如果卡車報廢時,,已提足折舊(累計折舊=取得原值) ,,請寫出會計分錄。

G. 2015 年,,We-Got-Stuff公司用設(shè)備與Mercury制造企業(yè)設(shè)備進行交換,。

We-Got-Stuff公司換出資產(chǎn)的價值= ( )

|

We-Got-Stuff公司 |

Mercury 制造企業(yè) |

|

|

設(shè)備(原值) |

$100 000 |

$80 000 |

|

累計折舊 |

50 000 |

25 000 |

|

公允價值(FV) |

60 000 |

50 000 |

|

支付補價 |

10 000 |

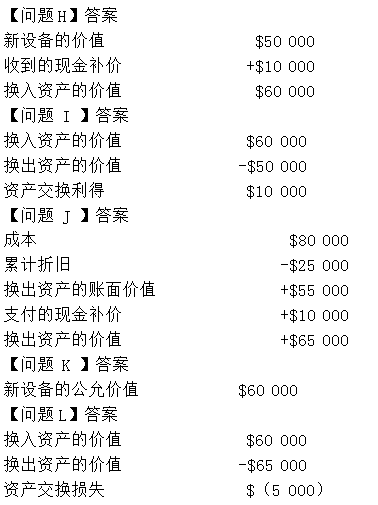

H. We-Got-Stuff 公司換入資產(chǎn)的價值= ( )

I. We-Got-Stuff 公司資產(chǎn)交換利得或損失= ( )

J. Mercury 制造企業(yè)換出資產(chǎn)的價值= ( )

K. Mercury 制造企業(yè)換入資產(chǎn)的價值= ( )

L. Mercury 制造企業(yè)資產(chǎn)交換利得或損失= ( )

M. 如果交換具有商業(yè)實質(zhì),請寫出以下會計分錄

i. We-Got-Stuff 公司交換的賬務(wù)處理

ii. Mercury 制造企業(yè)交換的賬務(wù)處理

N. 如果交換不具有商業(yè)實質(zhì),,請寫出以下會計分錄:

i. We-Got-Stuff 公司交換的賬務(wù)處理

ii. Mercury 制造企業(yè)交換的賬務(wù)處理

劉老師

2019-10-10 14:58:18 966人瀏覽

同學這部分內(nèi)容是CMA的超綱考點呢。在考試中不會涉及,。

祝您學習愉快,!相關(guān)答疑

-

2020-06-02

-

2020-04-24

-

2019-09-26

-

2019-09-22

-

2019-08-29

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號