沒有應(yīng)納稅款是否需要進(jìn)行納稅申報?

問題來源:

考點10:納稅申報(★★★)(P340)

(一)納稅申報的方式

|

申報方式 |

要點 |

|

自行申報 |

指納稅人,、扣繳義務(wù)人在規(guī)定的申報期限內(nèi),自行直接到主管稅務(wù)機關(guān)指定的辦稅服務(wù)場所辦理納稅申報手續(xù) |

|

郵寄申報 |

(1)指經(jīng)稅務(wù)機關(guān)批準(zhǔn),,納稅人,、扣繳義務(wù)人使用統(tǒng)一的納稅申報專用信封,通過郵政部門辦理交寄手續(xù),,并以郵政部門收據(jù)作為申報憑據(jù)的納稅申報方式 (2)郵寄申報以寄出的郵戳日期為實際申報日期 |

|

數(shù)據(jù)電文申報 |

(1)指經(jīng)稅務(wù)機關(guān)批準(zhǔn),,納稅人、扣繳義務(wù)人以稅務(wù)機關(guān)確定的電話語音,、電子數(shù)據(jù)交換和網(wǎng)絡(luò)傳輸?shù)入娮臃绞竭M(jìn)行納稅申報 (2)采取數(shù)據(jù)電文方式辦理納稅申報的,,其申報日期以稅務(wù)機關(guān)計算機網(wǎng)絡(luò)系統(tǒng)收到該數(shù)據(jù)電文的時間為準(zhǔn) |

|

其他方式申報 |

實行定期定額繳納稅款的納稅人,可以實行簡易申報,、簡并征期等方式申報納稅 |

(二)納稅申報的內(nèi)容與要求

1.納稅申報的內(nèi)容

納稅人,、扣繳義務(wù)人的納稅申報或者代扣代繳、代收代繳稅款報告表的主要內(nèi)容包括稅種,、稅目,;應(yīng)納稅項目或者應(yīng)代扣代繳、代收代繳稅款項目,;計稅依據(jù),;扣除項目及標(biāo)準(zhǔn);適用稅率或者單位稅額,;應(yīng)退稅項目及稅額,、應(yīng)減免稅項目及稅額;應(yīng)納稅額或者應(yīng)代扣代繳,、代收代繳稅額,;稅款所屬期限,、延期繳納稅款、欠稅,、滯納金等,。

2.納稅申報的基本要求(2022年新增)

(1)納稅人辦理納稅申報時,應(yīng)當(dāng)如實填寫納稅申報表,,并根據(jù)不同的情況相應(yīng)報送下列有關(guān)證件,、資料:

①財務(wù)會計報表及其說明材料;

②與納稅有關(guān)的合同,、協(xié)議書及憑證,;

③稅控裝置的電子報稅資料;

④外出經(jīng)營活動稅收管理證明和異地完稅憑證,;

⑤境內(nèi)或者境外公證機構(gòu)出具的有關(guān)證明文件,;

⑥稅務(wù)機關(guān)規(guī)定應(yīng)當(dāng)報送的其他有關(guān)證件、資料,。

(2)扣繳義務(wù)人辦理代扣代繳,、代收代繳稅款報告時,應(yīng)當(dāng)如實填寫代扣代繳,、代收代繳稅款報告表,,并報送代扣代繳、代收代繳稅款的合法憑證以及稅務(wù)機關(guān)規(guī)定的其他有關(guān)證件,、資料,。

(三)特殊情況下的納稅申報

1.納稅人在納稅期內(nèi)沒有應(yīng)納稅款的,也應(yīng)當(dāng)按照規(guī)定辦理納稅申報,。

2.納稅人享受減稅,、免稅待遇的,在減稅,、免稅期間應(yīng)當(dāng)按照規(guī)定辦理納稅申報,。

3.延期辦理納稅申報

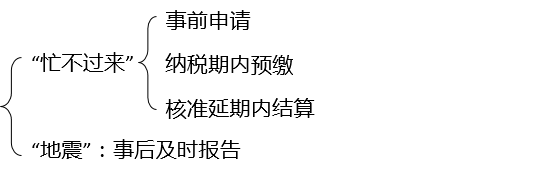

(1)因自身原因需要延期:事前申請

①納稅人、扣繳義務(wù)人按照規(guī)定的期限辦理納稅申報或者報送代扣代繳,、代收代繳稅款報告表確有困難,,需要延期的,應(yīng)當(dāng)在規(guī)定的期限內(nèi)向稅務(wù)機關(guān)提出書面延期申請,,經(jīng)稅務(wù)機關(guān)核準(zhǔn),,在核準(zhǔn)的期限內(nèi)辦理,。

②經(jīng)核準(zhǔn)延期辦理納稅申報,、報送事項的,應(yīng)當(dāng)在納稅期內(nèi)按照上期實際繳納的稅額或者稅務(wù)機關(guān)核定的稅額預(yù)繳稅款,,并在核準(zhǔn)的延期內(nèi)辦理稅款結(jié)算,。

(2)因不可抗力需要延期:事后報告

納稅人,、扣繳義務(wù)人因不可抗力,不能按期辦理納稅申報或者報送代扣代繳,、代收代繳稅款報告表的,,可以延期辦理;但是,,應(yīng)當(dāng)在不可抗力情形消除后立即向稅務(wù)機關(guān)報告,。

總結(jié)一下

4.破產(chǎn)期間的納稅申報(2022年新增)

在人民法院裁定受理破產(chǎn)申請之日至企業(yè)注銷之日期間,企業(yè)應(yīng)當(dāng)接受稅務(wù)機關(guān)的稅務(wù)管理,,履行稅法規(guī)定的相關(guān)義務(wù),。破產(chǎn)程序中如發(fā)生應(yīng)稅情形,應(yīng)按規(guī)定申報納稅,。從人民法院指定管理人之日起,,管理人可以按照規(guī)定,以企業(yè)名義辦理納稅申報等涉稅事宜,。

丁老師

2022-04-16 05:43:13 796人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

沒有應(yīng)納稅款也是需要進(jìn)行納稅申報的哦~

需要辦理納稅申請,向稅務(wù)進(jìn)行無稅申報,。

根據(jù)《征管法實施細(xì)則》第三十二條 納稅人在納稅期內(nèi)沒有應(yīng)納稅款的,,也應(yīng)當(dāng)按照規(guī)定辦理納稅申報。納稅人享受減稅,、免稅待遇的,,在減稅、免稅期間應(yīng)當(dāng)按照規(guī)定辦理納稅申報,。

您再理解下~~~祝您輕松過關(guān)~~~

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2025-05-20

-

2025-05-17

-

2025-05-12

-

2025-05-07

-

2025-05-03

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號