案例優(yōu)惠政策公式解析,,如何計算減免稅額?

老師請問為什么要減掉這兩個數(shù),,有什么公式嗎

老師請問為什么要減掉這兩個數(shù),,有什么公式嗎

問題來源:

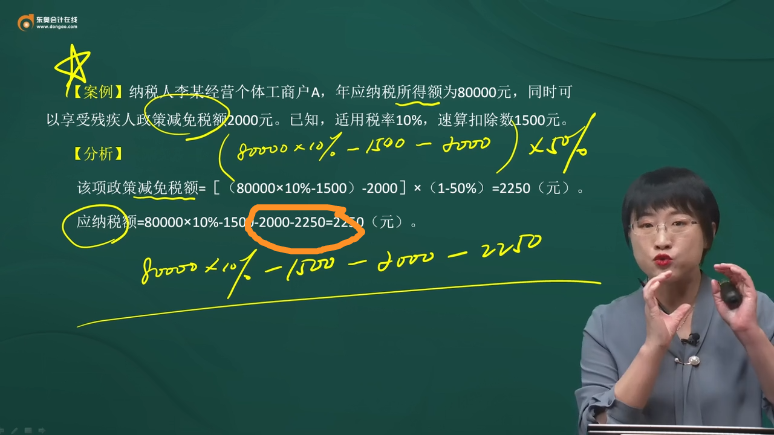

【案例】納稅人李某經(jīng)營個體工商戶A,年應(yīng)納稅所得額為80000元,,同時可以享受殘疾人政策減免稅額2000元,。已知,適用稅率10%,,速算扣除數(shù)1500元,。

【分析】該項政策減免稅額=[(80000×10%-1500)-2000]×(1-50%)=2250(元)。應(yīng)納稅額=80000×10%-1500-2000-2250=2250(元),。

徐老師

2022-05-08 09:17:03 1225人瀏覽

尊敬的學(xué)員,,您好:

這里主要是考核這個優(yōu)惠政策的公式。

減免稅額=(個體工商戶經(jīng)營所得應(yīng)納稅所得額不超過100萬元部分的應(yīng)納稅額-其他政策減免稅額×個體工商戶經(jīng)營所得應(yīng)納稅所得額不超過100萬元部分÷經(jīng)營所得應(yīng)納稅所得額)×(1-50%)

減掉的2250就是根據(jù)老師提供的這個公式計算出來的,。

本題給出的年應(yīng)納稅所得額是80000元,,沒有超過100萬元,表明公式里的個體工商戶經(jīng)營所得應(yīng)納稅所得額和經(jīng)營所得應(yīng)納稅所得額都是80000元,,所以個體工商戶經(jīng)營所得應(yīng)納稅所得額不超過100萬元部分(即80000元)÷經(jīng)營所得應(yīng)納稅所得額(80000元)等于1,,則該項政策減免稅額=(個體工商戶經(jīng)營所得應(yīng)納稅所得額不超過100萬元部分的應(yīng)納稅額-其他政策減免稅額)×(1-50%)=[(80000×10%稅率-1500速算扣除數(shù))-2000]×(1-50%)=2250(元)。

求出這個減免稅額之后,,我們來計算應(yīng)納稅額,,80000元對應(yīng)的稅率是10%,速算扣除數(shù)是1500,,本身還有享受殘疾人政策減免稅額2000元,。

所以8000×10%-1500,計算出來的是沒有享受減免稅之前的應(yīng)納稅額,,但是我們現(xiàn)在有兩個減免稅的內(nèi)容一個是剛剛計算出來的2250元,,另一個是殘疾人政策減免稅額2000元,,所以減去這兩個數(shù)字之后就是應(yīng)納稅額了。

祝您輕松過關(guān)

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2025-03-30

-

2025-03-27

-

2024-04-01

-

2023-03-23

-

2023-03-11

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號