金融商品轉(zhuǎn)讓如果上一年的年末出現(xiàn)負(fù)差,,怎么辦???

那如果上一年的年末出現(xiàn)負(fù)差,,怎么辦啊,?

問題來源:

第4單元 增值稅應(yīng)納稅額的計算——銷售額的確定

考點15:差額確定銷售額(大綱要求:掌握)(★★★)

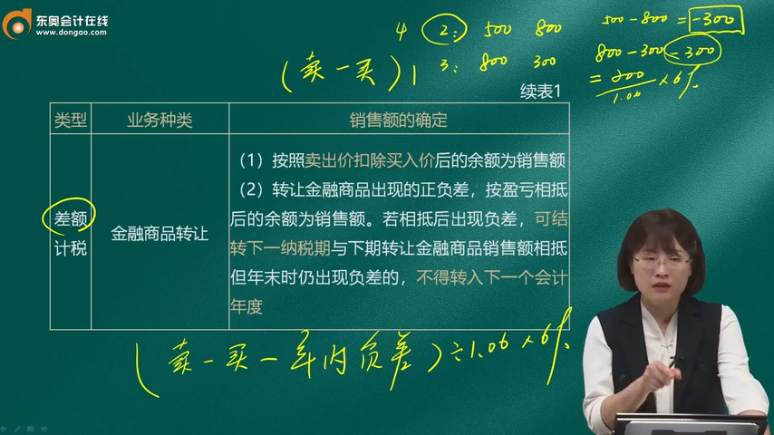

類型 | 業(yè)務(wù)種類 | 銷售額的確定 |

全額計稅 | 貸款服務(wù) | 以提供貸款服務(wù)取得的全部利息及利息性質(zhì)的收入為銷售額 |

直接收費金融服務(wù) | 以提供直接收費金融服務(wù)收取的手續(xù)費,、傭金,、酬金、管理費,、服務(wù)費,、經(jīng)手費、開戶費,、過戶費,、結(jié)算費,、轉(zhuǎn)托管費等各類費用為銷售額 |

(1)免稅利息收入不計稅;

(2)不得減除支付的存款利息,、轉(zhuǎn)貸利息等,。

類型 | 業(yè)務(wù)種類 | 銷售額的確定 |

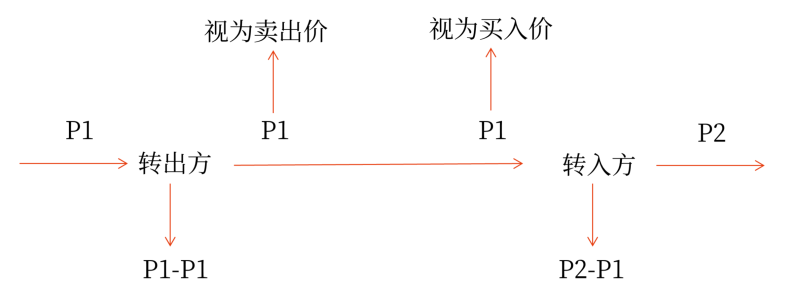

差額計稅 | 金融商品轉(zhuǎn)讓 | (1)按照賣出價扣除買入價后的余額為銷售額 (2)轉(zhuǎn)讓金融商品出現(xiàn)的正負(fù)差,按盈虧相抵后的余額為銷售額,。若相抵后出現(xiàn)負(fù)差,,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,但年末時仍出現(xiàn)負(fù)差的,,不得轉(zhuǎn)入下一個會計年度 (3)金融商品的買入價,,可以選擇按照加權(quán)平均法或者移動加權(quán)平均法進行核算,選擇后36個月內(nèi)不得變更 (4)金融商品轉(zhuǎn)讓,,不得開具增值稅專用發(fā)票 (5)納稅人無償轉(zhuǎn)讓股票時,,轉(zhuǎn)出方以該股票的買入價為賣出價,按照“金融商品轉(zhuǎn)讓”計算繳納增值稅,;在轉(zhuǎn)入方將上述股票再轉(zhuǎn)讓時,,以原轉(zhuǎn)出方的賣出價為買入價,按照“金融商品轉(zhuǎn)讓”計算繳納增值稅 |

查看完整問題

于老師

2024-04-01 17:37:05 740人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

如果上一年的年末金融商品轉(zhuǎn)讓出現(xiàn)負(fù)差,,不得轉(zhuǎn)入下一個會計年度,相當(dāng)于未彌補完的負(fù)差直接“清0”了,。這是規(guī)定,,主要是為了避免將一個年度的虧損無限期地轉(zhuǎn)移到未來年度,從而影響稅收的公平性和穩(wěn)定性,。

每天努力,,就會看到不一樣的自己,加油,!有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-05-12

-

2024-04-24

-

2023-11-16

-

2020-08-24

-

2020-01-31

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號