問題來源:

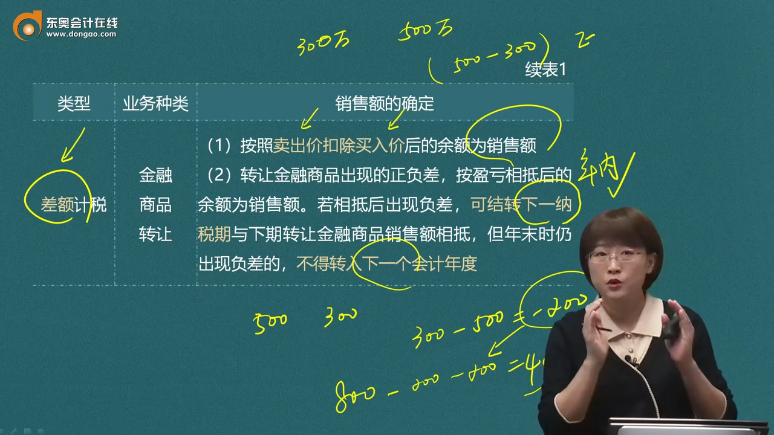

類型 | 業(yè)務(wù)種類 | 銷售額的確定 |

全額計(jì)稅 | 直接收費(fèi)金融服務(wù) | 以提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi),、傭金,、酬金、管理費(fèi),、服務(wù)費(fèi),、經(jīng)手費(fèi)、開戶費(fèi),、過戶費(fèi),、結(jié)算費(fèi)、轉(zhuǎn)托管費(fèi)等各類費(fèi)用為銷售額 |

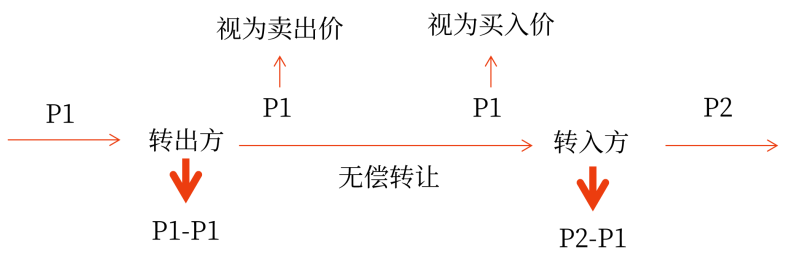

差額計(jì)稅 | 金融 商品 轉(zhuǎn)讓 | (1)按照賣出價(jià)扣除買入價(jià)后的余額為銷售額 (2)轉(zhuǎn)讓金融商品出現(xiàn)的正負(fù)差,,按盈虧相抵后的余額為銷售額,。若相抵后出現(xiàn)負(fù)差,,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,但年末時(shí)仍出現(xiàn)負(fù)差的,,不得轉(zhuǎn)入下一個(gè)會(huì)計(jì)年度 (3)金融商品的買入價(jià),,可以選擇按照加權(quán)平均法或者移動(dòng)加權(quán)平均法進(jìn)行核算,選擇后36個(gè)月內(nèi)不得變更 (4)金融商品轉(zhuǎn)讓,,不得開具增值稅專用發(fā)票 (5)納稅人無償轉(zhuǎn)讓股票時(shí),,轉(zhuǎn)出方以該股票的買入價(jià)為賣出價(jià),按照“金融商品轉(zhuǎn)讓”計(jì)算繳納增值稅,;在轉(zhuǎn)入方將上述股票再轉(zhuǎn)讓時(shí),,以原轉(zhuǎn)出方的賣出價(jià)為買入價(jià), 按照“金融商品轉(zhuǎn)讓”計(jì)算繳納增值稅 |

查看完整問題

于老師

2023-11-16 15:31:48 1371人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

如果年底仍為負(fù)值,,那么這個(gè)負(fù)值就不可以繼續(xù)結(jié)轉(zhuǎn)到下一年去繼續(xù)抵扣了,當(dāng)期就需要清零處理了,。

您看是否解開了您的疑點(diǎn),,有疑問歡迎繼續(xù)交流~~

每天努力,就會(huì)看到不一樣的自己,,加油,!有幫助(6)

答案有問題?

相關(guān)答疑

-

2024-04-01

-

2022-03-31

-

2020-08-24

-

2020-07-08

-

2020-01-31

您可能感興趣的初級(jí)會(huì)計(jì)試題

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)