問題來源:

4.進口環(huán)節(jié)應納消費稅的計算——實行從量定額計稅的

不涉及價格,不存在使用組成計稅價格計算消費稅的問題,。

![]() 案例

案例

![]()

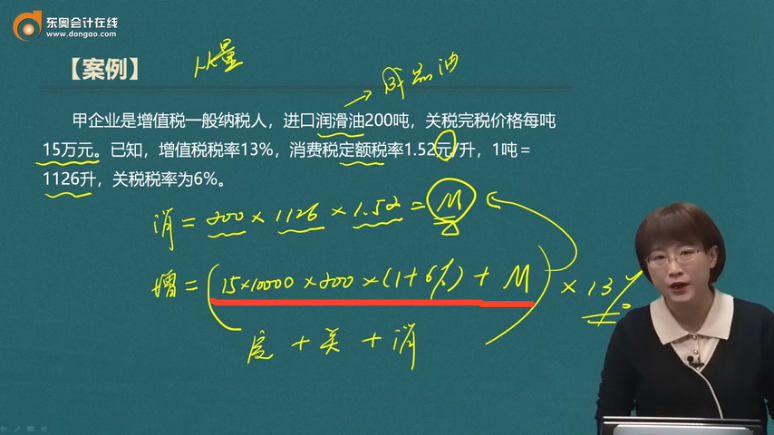

甲企業(yè)是增值稅一般納稅人,,進口潤滑油200噸,關(guān)稅完稅價格每噸15萬元,。已知,,增值稅稅率13%,消費稅定額稅率1.52元/升,,1噸=1126升,,關(guān)稅稅率為6%。

【分析】

(1)應納消費稅=進口數(shù)量×消費稅定額稅率

=200×1126×1.52=342304(元)

(2)應納增值稅=[關(guān)稅完稅價格×(1+關(guān)稅稅率)+消費稅稅額]×增值稅稅率

=[15×200×(1+6%)×10000+342304]×13%

=4178499.52(元),。

“從價定率”計征消費稅的3道組成計稅價格公式匯總

|

情形 |

消費稅處理 |

|

|

自產(chǎn) 自用 |

用于連續(xù)生產(chǎn)應稅消費品 |

移送時不繳納消費稅 |

|

用于其他方面 |

核定銷售額,,無同類價時: 應納消費稅 =組成計稅價格×消費稅比例稅率 =成本×(1+成本利潤率)÷(1-消費稅比例稅率)×消費稅比例稅率 |

|

|

委托 加工 |

受托方是個人 |

由委托方收回應稅消費品后自行繳納消費稅 |

|

受托方是單位 |

核定銷售額,無同類價時: 應代收代繳的消費稅 =組成計稅價格×消費稅比例稅率 =(材料成本+不含增值稅加工費)÷(1-消費稅比例稅率)×消費稅比例稅率 |

|

|

進口 |

應納消費稅 =組成計稅價格×消費稅比例稅率 =(關(guān)稅完稅價格+關(guān)稅)÷(1-消費稅比例稅率)×消費稅比例稅率 |

|

馬老師

2023-01-18 17:37:56 1400人瀏覽

我們要明白為什么要除以(1-消費稅稅率),,因為消費稅是價內(nèi)稅,計稅依據(jù)中要包含有消費稅本身,。

需要組價計算的話,,組成計稅價格是關(guān)稅完稅價格+關(guān)稅+消費稅,也等于(關(guān)稅完稅價格+關(guān)稅)÷(1-消費稅稅率),,其中÷(1-消費稅稅率)就是將消費稅包含進價格中的,。

這里已經(jīng)+消費稅了,就不需要再重復÷(1-消費稅稅率),。

相關(guān)答疑

-

2024-04-10

-

2024-03-02

-

2022-03-11

-

2020-08-26

-

2020-06-01

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號