問題來源:

丁老師

2023-03-12 15:25:50 1005人瀏覽

是要加上從量稅的哦~

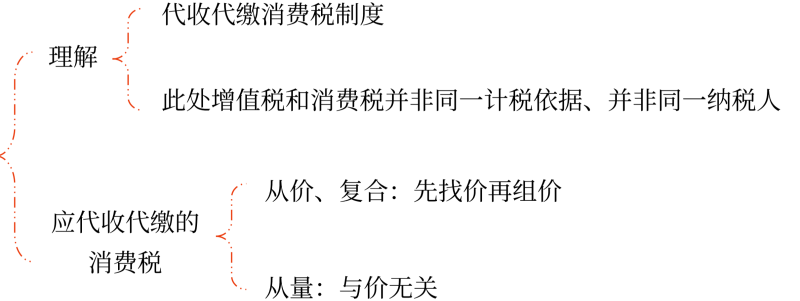

這里主要是因為消費稅是屬于價內(nèi)稅的~所以我們在計算組成計稅價格的時候是要把消費稅包含進(jìn)去的~而此時的消費稅=從價稅+從量稅,。

為您推導(dǎo)如下,,您參考學(xué)習(xí):

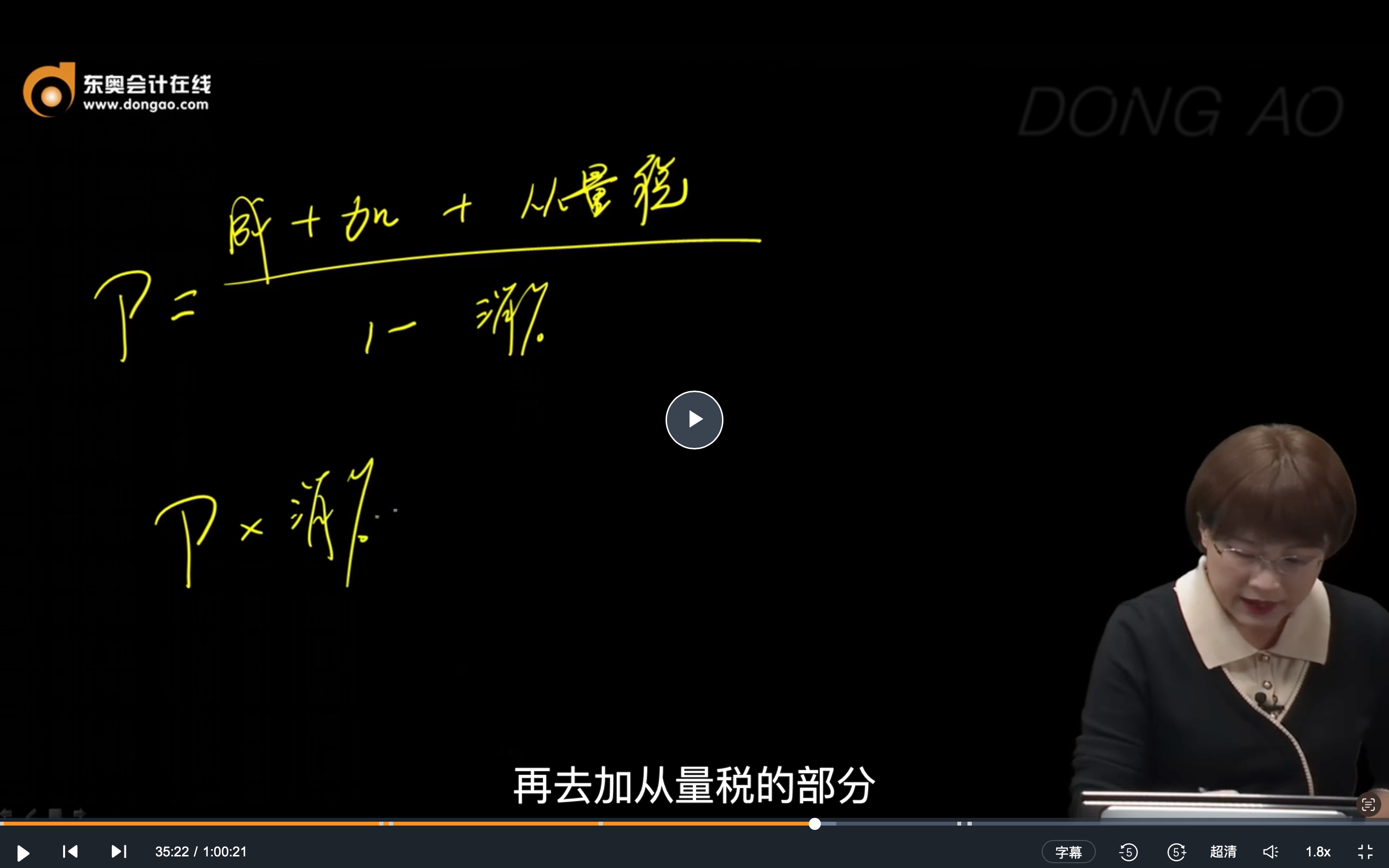

組成計稅價格=【成本*(1+成本利潤率)+消費稅】

組成計稅價格=成本*(1+成本利潤率)+(從價稅+從量稅)

組成計稅價格=成本*(1+成本利潤率)+組成計稅價格×消費稅比例稅率+自產(chǎn)自用數(shù)量*消費稅定額稅率

組成計稅價格-組成計稅價格×消費稅比例稅率=成本*(1+成本利潤率)+自產(chǎn)自用數(shù)量*消費稅定額稅率

組成計稅價格×(1-消費稅比例稅率)=成本*(1+成本利潤率)+自產(chǎn)自用數(shù)量*消費稅定額稅率

組成計稅價格=【成本*(1+成本利潤率)+自產(chǎn)自用數(shù)量*消費稅定額稅率】/(1-消費稅比例稅率)

也就是等于老師圖片上面的:P=【(成本+利潤)+從量稅】/(1-消費稅比例稅率)

組成計稅價格=【成本*(1+成本利潤率)+自產(chǎn)自用數(shù)量*消費稅定額稅率】/(1-消費稅比例稅率),,這個公式求出的是組成計稅價格,,不是計算應(yīng)納稅額。

此時,,分子【成本*(1+成本利潤率)+自產(chǎn)自用數(shù)量*消費稅定額稅率】表示的是含定額消費稅但不含從價計征消費稅的組成計稅價格,。

當(dāng)我們計算復(fù)合計稅應(yīng)納消費稅時,應(yīng)納稅額=從價計征消費稅+從量計征消費稅=組成計稅價格*消費稅比例稅率+自產(chǎn)自用數(shù)量*消費稅定額稅率,,其中,,組成計稅價格*消費稅比例稅率就是計算從價稅部分的消費稅:價格*稅率。按照老師的推導(dǎo)您再理解下~

您再理解下~~~祝您輕松過關(guān)~~~

相關(guān)答疑

-

2025-05-12

-

2024-04-23

-

2024-04-22

-

2024-03-24

-

2020-08-26

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號