組成計(jì)稅價格*消費(fèi)稅稅率不就等于應(yīng)納消費(fèi)稅了嘛

因?yàn)榘拙剖菑?fù)合計(jì)征的所以“組成計(jì)稅價格”和“應(yīng)納消費(fèi)稅”都需要算兩遍(從價計(jì)征+從量計(jì)征),可以這樣理解嘛老師 ,?

,?

問題來源:

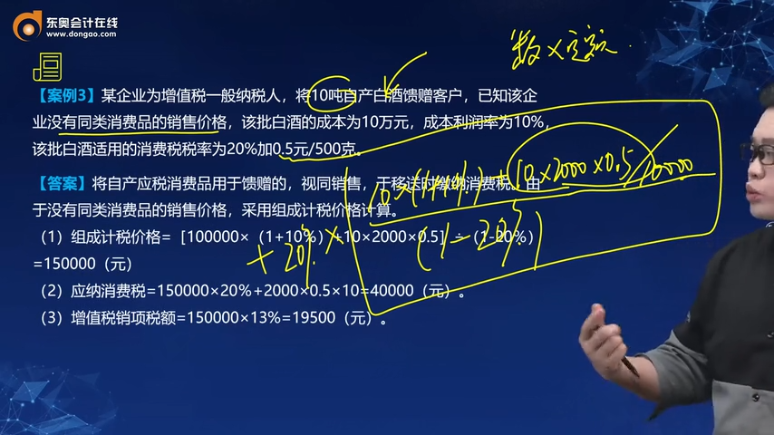

【案例3】某企業(yè)為增值稅一般納稅人,將10噸自產(chǎn)白酒饋贈客戶,,已知該企業(yè)沒有同類消費(fèi)品的銷售價格,,該批白酒的成本為10萬元,成本利潤率為10%,,該批白酒適用的消費(fèi)稅稅率為20%加0.5元/500克,。

【答案】將自產(chǎn)應(yīng)稅消費(fèi)品用于饋贈的,視同銷售,,于移送時繳納消費(fèi)稅,。由于沒有同類消費(fèi)品的銷售價格,采用組成計(jì)稅價格計(jì)算,。

(1)組成計(jì)稅價格=[100000×(1+10%)+10×2000×0.5]÷(1-20%)=150000(元)

(2)應(yīng)納消費(fèi)稅=150000×20%+2000×0.5×10=40000(元),。

(3)增值稅銷項(xiàng)稅額=150000×13%=19500(元)。

柴老師

2023-01-11 05:33:12 754人瀏覽

您的理解思路是正確的~

由于白酒是復(fù)合計(jì)征的,,所以組成計(jì)稅價格中是包含從價計(jì)征的消費(fèi)稅和從量計(jì)征的消費(fèi)稅的。

應(yīng)納消費(fèi)稅是需要計(jì)算從價計(jì)征的消費(fèi)稅和從量計(jì)征的消費(fèi)稅,,兩部分的合計(jì)是應(yīng)納消費(fèi)稅,。

提示:白酒應(yīng)納消費(fèi)稅=組成計(jì)稅價格×消費(fèi)稅比例稅率+銷售量×定額稅率。

您再理解一下,,希望可以幫助到您,,如果您還有疑問,歡迎繼續(xù)溝通哦~~~祝您輕松過關(guān),!

相關(guān)答疑

-

2024-04-10

-

2022-07-30

-

2020-08-26

-

2020-08-05

-

2020-04-03

您可能感興趣的初級會計(jì)試題

- 單選題 下列各項(xiàng)中,,不通過“其他應(yīng)付款”科目核算的是( ?。?/a>

- 單選題 甲公司從2019年1月1日起,,實(shí)行累積帶薪缺勤制度,。該制度規(guī)定,每個職工每年可享受5個工作日帶薪年休假,,未使用的年休假只能向后結(jié)轉(zhuǎn)一個公歷年度,,超過1年未使用的權(quán)利作廢。在職工離開企業(yè)時,,也無權(quán)獲得現(xiàn)金支付,;職工休年假時,首先使用當(dāng)年可享受的權(quán)利,,再從上年結(jié)轉(zhuǎn)的帶薪年休假中扣除,。2019年年末,甲公司預(yù)計(jì)200名職工中有30名將享受7天的年休假,,50名職工將享受6天的年休假,,剩余120名職工將享受

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號