銷售額計算消費稅方法詳解

為什么算組成計稅價格的時候除以(1-p)而在用銷售額計算時 銷售額中也包含了消費稅 不用除以(1-p)

問題來源:

考點11:自產(chǎn)自用環(huán)節(jié)應(yīng)納消費稅的計算(★★★)(P174)

1.先“找價”后“組價”

納稅人自產(chǎn)自用的應(yīng)稅消費品,用于連續(xù)生產(chǎn)應(yīng)稅消費品的,,不繳納消費稅,;凡用于其他方面的,于移送使用時,,按照納稅人生產(chǎn)的同類消費品的平均銷售價格計算繳納消費稅,;沒有同類消費品銷售價格的,按照組成計稅價格計算繳納消費稅,。

2.實行從價定率辦法計征的,,其計算公式為:

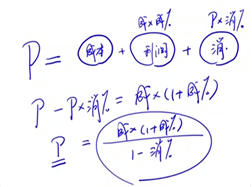

組成計稅價格=成本×(1+成本利潤率)÷(1-消費稅比例稅率)

應(yīng)納消費稅=組成計稅價格×消費稅比例稅率

鄭老師

2022-04-19 10:10:55 1339人瀏覽

首先,,我們要明白為什么要除以(1-消費稅稅率),,因為消費稅是價內(nèi)稅,計稅依據(jù)中要包含有消費稅本身,。

其次,,如果題干中給出了應(yīng)稅消費品的銷售價格,不管是否含增值稅,,都是含消費稅的,,所以如果直接銷售,有銷售價格的話,,那么銷售價格中已經(jīng)包含了消費稅,,直接用銷售價格乘以稅率計算消費稅,不需要除以(1-消費稅稅率),;但是如果沒有銷售價格,,需要組價計算的話,我們需要自己把消費稅包含到組成計稅價格中,,這時候就要除以(1-消費稅稅率),,除以(1-消費稅稅率)就是還原消費稅的過程。

希望可以幫助到您,,如果您對此還有疑問的話,,歡迎繼續(xù)交流~

相關(guān)答疑

-

2024-04-21

-

2022-07-30

-

2020-08-20

-

2020-04-03

-

2020-03-14

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號