問(wèn)題來(lái)源:

1 增值稅

考點(diǎn)6 增值稅銷項(xiàng)稅額★★★

【考點(diǎn)導(dǎo)學(xué)】

(一)一般計(jì)稅方法

當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額

當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率

=含增值稅銷售額÷(1+適用稅率)×適用稅率

(二)銷項(xiàng)稅額

1.銷售額的確定

銷售額,,通常是指納稅人發(fā)生應(yīng)稅行為向購(gòu)買(mǎi)方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但不包括收取的銷項(xiàng)稅額,。

![]() 考點(diǎn)解讀

考點(diǎn)解讀

![]()

本考點(diǎn)屬于??键c(diǎn),經(jīng)常以計(jì)算題的形式出現(xiàn),。

1.如何判斷是否含稅,?

|

含稅銷售額 |

不含稅銷售額 |

|

(1)商業(yè)企業(yè)零售價(jià)為含稅價(jià) (2)普通發(fā)票上注明的銷售額是含稅價(jià) (3)價(jià)外費(fèi)用為含增值稅收入 (4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入 |

(1)題中明確說(shuō)明是不含稅的 (2)增值稅專用發(fā)票上注明的金額 (3)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票上注明的金額 (4)海關(guān)進(jìn)口增值稅專用繳款書(shū)上注明的金額 (5)中華人民共和國(guó)稅收繳款憑證(完稅憑證)上注明的金額 |

2.如何價(jià)稅分離?

計(jì)算銷項(xiàng)稅額時(shí),,不含增值稅銷售額=含增值稅銷售額÷(1+適用稅率),。

![]() 案例1

案例1

![]()

某百貨商店為增值稅一般納稅人,本月向消費(fèi)者銷售洗衣機(jī)100臺(tái),,零售價(jià)為1130元/臺(tái),。已知,洗衣機(jī)適用的增值稅稅率為13%,。

Q:該百貨商店上述業(yè)務(wù)應(yīng)計(jì)算的增值稅銷項(xiàng)稅額為多少元,?

A:該百貨商店上述業(yè)務(wù)應(yīng)計(jì)算的增值稅銷項(xiàng)稅額=1130×100÷(1+13%)×13%=13000(元)。

![]() 案例2

案例2

![]()

甲商業(yè)銀行M支行為增值稅一般納稅人,,2021年第四季度提供貸款服務(wù)取得含增值稅利息收入6491.44萬(wàn)元,。已知,金融服務(wù)適用的增值稅稅率為6%,。

Q:M支行第四季度提供貸款服務(wù)取得的利息收入應(yīng)計(jì)算的銷項(xiàng)稅額為多少萬(wàn)元,?

A:M支行第四季度提供貸款服務(wù)取得的利息收入應(yīng)計(jì)算的銷項(xiàng)稅額=6491.44÷(1+6%)×6%=367.44(萬(wàn)元),。

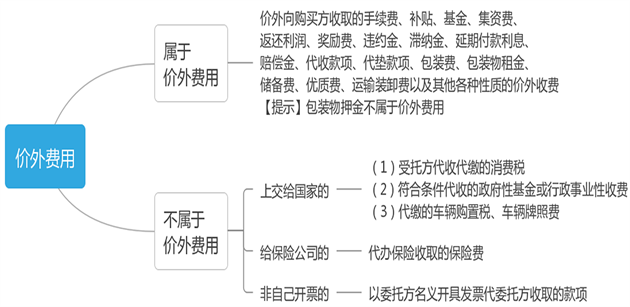

2.價(jià)外費(fèi)用

丁老師

2023-01-08 17:49:49 486人瀏覽

不是的哦~

我們的計(jì)稅方法分為一般計(jì)稅方法和簡(jiǎn)易計(jì)稅方法,一般計(jì)稅方法下適用的是稅率,,例如13%,、9%、6%等,,但是簡(jiǎn)易計(jì)稅方法下適用的就是征收率,,例如3%、5%,。

一般計(jì)稅方法:

當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額

當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率

=含增值稅銷售額÷(1+適用稅率)×適用稅率

簡(jiǎn)易計(jì)稅方法:

當(dāng)期應(yīng)納稅額=不含稅增值稅銷售額×征收率

您可以直接理解為只有簡(jiǎn)易計(jì)稅方法下才會(huì)涉及到征收率的問(wèn)題,,稅率是稅率,征收率是征收率,,它們并不是一樣的哈~

您再理解下~~~祝您輕松過(guò)關(guān)~~~

相關(guān)答疑

-

2024-12-09

-

2024-10-17

-

2024-10-07

-

2022-08-05

-

2019-12-21

您可能感興趣的初級(jí)會(huì)計(jì)試題

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)