Part 1選擇題真題:第四章 成本管理

40.(1174389)Tempo公司在一次聯(lián)合生產(chǎn)過(guò)程中可以生產(chǎn)三種產(chǎn)品,。因?yàn)樵诜蛛x點(diǎn),,三種產(chǎn)品都沒(méi)有銷售市場(chǎng),,所以三種產(chǎn)品都在進(jìn)一步加工后出售,。每生產(chǎn)批次的聯(lián)合成本為315 000美元,。其他產(chǎn)品信息如下:

每生產(chǎn)批次產(chǎn)量 | 20 000 | 30 000 | 50 000 |

每單位進(jìn)一步轉(zhuǎn)換成本和銷售費(fèi)用 | $0.70 | $3.00 | $1.72 |

每單位最終售價(jià) | 5. 00 | 6. 00 | 7. 00 |

假如Tempo公司采用可變現(xiàn)凈值法分?jǐn)偮?lián)合成本,,每單位產(chǎn)品C應(yīng)分?jǐn)偟穆?lián)合成本為( ),。

a.$2.10

b.$2.65

c.$3.15

d.$3.78

【答案】d

【解析】產(chǎn)品C應(yīng)分?jǐn)偟穆?lián)合成本為3.78美元,計(jì)算如下:

可變現(xiàn)凈值 | 20 000×($5.00-$0.70)=$86 000 |

產(chǎn)品A | 30 000×($6.00-$3.00)=90 000 |

產(chǎn)品B | 30 000×($6.00-$3.00)=90 000 |

產(chǎn)品C | 50 000×($7.00-$1.72)=264 000 |

合計(jì) | $440 000 |

產(chǎn)品C應(yīng)分?jǐn)偝杀?/span> | 264 000÷440 000=60% |

315 000×60%=$189 000 | |

每單位聯(lián)合成本 | 189 000÷50 000=$ 3.78 |

41.(1174390)Fitzpatrick公司通過(guò)聯(lián)合生產(chǎn),,生產(chǎn)出兩種產(chǎn)品Gummo和Xylo,。每批聯(lián)合生產(chǎn)將產(chǎn)生5 000磅中間產(chǎn)物Valdene,成本為20 000美元,。生產(chǎn)Gummo需要使用60%的Valdene以及10 000美元和單獨(dú)成本,,可以生產(chǎn)出3 000磅Gummo,每磅售價(jià)10美元,。剩下的Valdene將用于生產(chǎn)Xylo,,需要再發(fā)生單獨(dú)成本12 000美元以生產(chǎn)2 000磅Xylo,每磅售價(jià)12美元,。Fitzpatrick公司采用可變現(xiàn)凈值法分?jǐn)偮?lián)合材料成本,。公司在討論是否將Xylo繼續(xù)加工成新產(chǎn)品Zinten,需要額外成本4 000美元,,新產(chǎn)品每磅售價(jià)15美元,。如果選擇生產(chǎn)Zinten,,那么公司利潤(rùn)將增加多少美元( )。

a.2 000

b.5 760

c.14 000

d.26 000

【答案】a

【解析】如果選擇生產(chǎn)Zinten,,利潤(rùn)將增加2 000美元,,計(jì)算如下:

利潤(rùn)變動(dòng) | =Xylo售價(jià)–Zinten售價(jià)–額外成本 |

=[ 2 000×($15-$12)]-$4 000 | |

=$6 000-$4 000 | |

=$2 000 |

42. (1251427)把共同成本在聯(lián)產(chǎn)品間分配的主要目的是什么( )。

A.確定副產(chǎn)品的售價(jià)

B.確定聯(lián)產(chǎn)品中的某一項(xiàng)產(chǎn)品是否還要繼續(xù)生產(chǎn)

C.計(jì)算預(yù)算的共同成本與實(shí)際的共同成本之間的差異

D.為了編制財(cái)務(wù)報(bào)告,,要計(jì)算各項(xiàng)聯(lián)產(chǎn)品的存貨成本

【答案】D

43. (1251433)ABC公司通過(guò)聯(lián)合生產(chǎn)的模式生產(chǎn)了3種產(chǎn)品,,總的聯(lián)合生產(chǎn)成本為$93 000。在這3種產(chǎn)品中,,X和Y為聯(lián)合產(chǎn)品,,其售價(jià)分別為$4/個(gè)和$10/個(gè);Z是副產(chǎn)品,,售價(jià)為$1/個(gè),。在分離點(diǎn)X、Y和Z的產(chǎn)量分別為10 000個(gè),、5 000個(gè)和3 000個(gè),。如果ABC公司把產(chǎn)品Z確定為存貨,那么在分離點(diǎn)銷售價(jià)值法下,,分配給X的聯(lián)合成本應(yīng)為( ),。

A.$36 000

B.$40 000

C.$41 333

D.$50 000

【答案】B

【解析】副產(chǎn)品會(huì)計(jì)處理—資產(chǎn)確認(rèn)法

待分?jǐn)偟穆?lián)合成本=$93 000-$1×3 000=$90 000

X在分離點(diǎn)的銷售價(jià)值=$4×10 000=$40 000

Y在分離點(diǎn)的銷售價(jià)值=$10×5 000=$50 000

X分?jǐn)偟穆?lián)合成本=$40 000/($40 000+$50 000)×$90 000=$40 000

44. (1251438)Tempo公司在一道聯(lián)合工序上生產(chǎn)三種產(chǎn)品。因?yàn)樵诜蛛x點(diǎn)任何一種產(chǎn)品都沒(méi)有市價(jià),,三種產(chǎn)品需進(jìn)一步加工后才能出售,。每批的聯(lián)合成本為$315 000。其他信息如下所示:

產(chǎn)品A 產(chǎn)品B 產(chǎn)品C

每批產(chǎn)量 20 000 30 000 50 000

每件進(jìn)一步加工和市場(chǎng)推廣費(fèi) $0.70 $3.00 $1.72

每件最終單位售價(jià) $5.00 $6.00 $7.00

若公司采用可實(shí)現(xiàn)凈值法來(lái)分配聯(lián)合成本,,則會(huì)分配多少聯(lián)合成本至每件C產(chǎn)品( ),。

A.$2.10 B.$2.65 C.$3.15 D.$3.78

【答案】D

【解析】

產(chǎn)品A 產(chǎn)品B 產(chǎn)品C

每批產(chǎn)量 20 000 30 000 50 000

每件進(jìn)一步加工和市場(chǎng)推廣費(fèi) $0.70 $3.00 $1.72

每件最終單位售價(jià) $5.00 $6.00 $7.00

每件產(chǎn)品的可變現(xiàn)凈值 $4.30 $3.00 $5.28

可變現(xiàn)凈值總額 $86 000 $90 000 $264 000

產(chǎn)品C分配到的聯(lián)合成本=$264 000/($86 000+$90 000+$254 000)×$315 000=$189 000

產(chǎn)品C的單位聯(lián)合成本=$189 000/50 000=$3.78

45.(1174263)比較完全成本法和變動(dòng)成本法時(shí),營(yíng)業(yè)利潤(rùn)的差異可以由哪方面的差異解釋( ),。

a.銷量和產(chǎn)量的差額,,乘以單位售價(jià)

b.期末存貨數(shù)量和期初存貨數(shù)量的差額,乘以預(yù)算每單位固定制造費(fèi)用

c.期末存貨數(shù)量和期初存貨數(shù)量的差額,,乘以單位售價(jià)

d.銷量和產(chǎn)量的差額,,乘以預(yù)算每單位變動(dòng)制造費(fèi)用

【答案】b

【解析】變動(dòng)成本法和完全成本法的區(qū)別在于對(duì)固定制造費(fèi)用的處理方式上,。變動(dòng)成本法下,,所有固定制造費(fèi)用當(dāng)期費(fèi)用化,導(dǎo)致較低的營(yíng)業(yè)利潤(rùn),。不同的是,,在完全成本法下,部分固定制造費(fèi)用計(jì)入存貨成本,。

46.(1174264)Mill公司上一年度擁有如下單位成本:

變動(dòng)成本 | 固定成本 | |

生產(chǎn)成本 | $8.00 | $3.00 |

非生產(chǎn)成本 | $2.00 | $5.50 |

去年1月1日,,Mill公司唯一的產(chǎn)品存貨為6 000單位,12月31日,該產(chǎn)品存貨5 200單位,。相對(duì)于變動(dòng)成本法下的收益,,Mill公司按完全成本法計(jì)算的收益( )。

a.低于2 400美元

b.高于2 400美元

c.低于6 800美元

d.高于6 800美元

【答案】a

【解析】Mill公司完全成本法下的利潤(rùn)比變動(dòng)成本法下利潤(rùn)低2 400美元,,原因在于800單位前期存貨在當(dāng)期出售,。將800單位乘以每單位3美元固定制造費(fèi)用得出2 400美元。

47.()在完全成本法和變動(dòng)成本法下,,(1)公司保險(xiǎn),,(2)直接人工,(3)完工產(chǎn)品運(yùn)輸費(fèi)用,,三類成本的成本分類,,正確的是( )。

完全成本法 | 變動(dòng)成本法 | |||

產(chǎn)品成本 | 期間費(fèi)用 | 產(chǎn)品成本 | 期間費(fèi)用 | |

a. | 1 2 | 3 | 2 | 1 3 |

b. | 2 | 1 3 | 1 2 | 3 |

c. | 1 2 | 3 | 1 | 2 3 |

d. | 1 | 2 3 | 2 3 | 1 |

【答案】a

【解析】完全成本法將工廠保險(xiǎn)和直接人工成本都計(jì)入產(chǎn)品成本,,將運(yùn)輸成本費(fèi)用化計(jì)入期間費(fèi)用,。變動(dòng)成本法下,只有直接人工成本屬于產(chǎn)品成本,,其他兩項(xiàng)成本都費(fèi)用化,。

48.(1174267)Xylon公司內(nèi)部報(bào)告采用變動(dòng)成本法,外部報(bào)告采用完全成本法,。將公司對(duì)內(nèi)披露和對(duì)外披露的報(bào)告進(jìn)行對(duì)比分析,,可以發(fā)現(xiàn)( )。

a.固定銷售費(fèi)用和管理費(fèi)用的處理方式不同

b.向管理層報(bào)告的單位存貨成本比對(duì)股東報(bào)告的更高

c.對(duì)股東報(bào)告中披露貢獻(xiàn)毛利而不是毛利率

d.內(nèi)部報(bào)告利潤(rùn)數(shù)據(jù)跟銷售密切相關(guān),,而外部報(bào)告利潤(rùn)數(shù)據(jù)同時(shí)受銷量和產(chǎn)量的影響

【答案】d

【解析】Xylon公司內(nèi)部報(bào)告利潤(rùn)數(shù)據(jù)和銷售情況密切相關(guān),,因?yàn)樽儎?dòng)成本法下,固定制造費(fèi)用作為期間費(fèi)用處理,。在完全成本法下,,所有制造費(fèi)用都計(jì)入產(chǎn)品生產(chǎn)成本,部分固定制造費(fèi)用因產(chǎn)品未出售而轉(zhuǎn)化為存貨成本,。

49. (1251525)Morden公司七月份發(fā)生了$19 000的非正常損耗,,該損耗是為生產(chǎn)訂單批號(hào)為332而發(fā)生的,該批產(chǎn)品將在三個(gè)月后進(jìn)行銷售,,銷售收入為$759 000,,該損耗如何影響公司該年的332訂單的單位成本和年度營(yíng)業(yè)利潤(rùn)( )。

單位生產(chǎn)成本 | 營(yíng)業(yè)利潤(rùn) | |

A. | 增加 | 無(wú)影響 |

B. | 增加 | 減少 |

C. | 無(wú)影響 | 減少 |

D. | 無(wú)影響 | 沒(méi)有足夠信息判斷 |

【答案】C

【解析】損耗的處理

50. (1251493)Madengrad 礦業(yè)公司損益表包括了本財(cái)年如下的信息:

銷售額 | $160 000 |

毛利 | $48 000 |

期末產(chǎn)成品存貨 | $58 300 |

期初產(chǎn)成品存貨 | $60 190 |

Madengrad本財(cái)年的產(chǎn)品制造成本為( )

A.$46 110

B.$49 890

C.$110 110

D.$113 890

【答案】C

【解析】銷貨成本=$160 000-$48 000=$112 000

期初產(chǎn)成品+本期新增產(chǎn)成品(制造成本)=本期減少產(chǎn)成品(銷貨成本)+期末產(chǎn)成品

制造成本=$112 000+$58 300-$60 190=$110 110

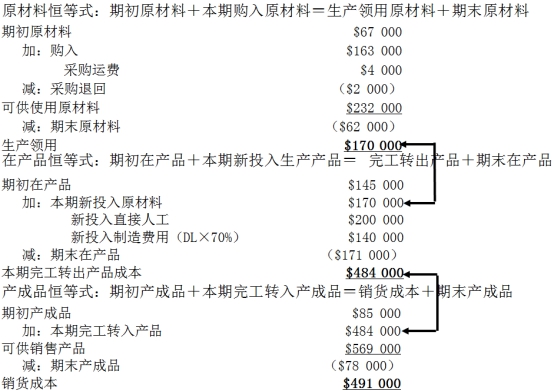

51. (1251508)Madtack公司11月份的期初,、期末存貨,,11月份的生產(chǎn)數(shù)據(jù)如下:

11月1日 | 11月30日 | |||

直接材料 | $67 000 | $62 000 | ||

在產(chǎn)品 | $145 000 | $171 000 | ||

產(chǎn)成品 | $85 000 | $78 000 | ||

直接人工 | $200 000 | |||

實(shí)際制造費(fèi)用 | $132 000 | |||

直接材料采購(gòu) | $163 000 | |||

采購(gòu)運(yùn)輸費(fèi) | $4 000 | |||

采購(gòu)?fù)嘶?/span> | $2 000 | |||

Madtack公司根據(jù)直接人工成本的70%確認(rèn)制造費(fèi)用,并在年底確認(rèn)分?jǐn)傔^(guò)度或分?jǐn)偛蛔悖?1月份公司的銷貨成本是多少,?( ),。

A.$484 000 B.$491 000

C.$476 000 D.$502 000

【答案】B

【解析】存貨恒等式

52.(1247788)Darden制造企業(yè)采用日歷年份作為會(huì)計(jì)期間,,4月份產(chǎn)生17 000美元損耗,生產(chǎn)經(jīng)理界定為非正常損耗,。損耗由第532批次產(chǎn)品生產(chǎn)導(dǎo)致,,該批產(chǎn)品三個(gè)月后以459 000美元出售。下列哪項(xiàng)正確描述了損耗對(duì)Darden公司第532批次產(chǎn)品單位生產(chǎn)成本的影響及對(duì)公司年度營(yíng)業(yè)利潤(rùn)的影響( ),。

單位制造成本 | 營(yíng)業(yè)利潤(rùn) | |

a. | 增加 | 無(wú)影響 |

b. | 增加 | 下降 |

c. | 無(wú)影響 | 下降 |

d. | 無(wú)影響 | 缺乏足夠信息作出判斷 |

【答案】c

【解析】非正常損耗是指在有效生產(chǎn)條件下不應(yīng)當(dāng)發(fā)生的損耗,,非正常損耗應(yīng)當(dāng)在發(fā)生當(dāng)期計(jì)入損失。因此,,該損耗對(duì)第532批次產(chǎn)品單位生產(chǎn)成本沒(méi)有影響,,但會(huì)降低營(yíng)業(yè)利潤(rùn)。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)