會計從業(yè)資格考試雖將要取消,,但是學習的腳步不能停,,為了幫助大家學習會計基礎(chǔ)知識,,東奧小編為大家提供會計基礎(chǔ)知識點,,希望大家能夠堅持學習,順利進入會計行業(yè)。

【內(nèi)容導航】:

一、記賬憑證填制的基本要求

二、收款憑證的填制要求

三,、付款憑證的填制要求

四、轉(zhuǎn)賬憑證的填制要求

五,、記賬憑證的審核

【所屬章節(jié)】:

本知識點屬于《會計基礎(chǔ)》科目第六章會計憑證

【知識點】記賬憑證的填制要求與審核

記賬憑證根據(jù)審核無誤的原始憑證或原始憑證匯總表填制,。記賬憑證填制正確與否,直接影響整個會計系統(tǒng)最終提供信息的質(zhì)量,。與原始憑證的填制相同,,記賬憑證也有記錄真實,內(nèi)容完整,,手續(xù)齊全,,填制及時等要求。

(一)記賬憑證填制的基本要求

1.記賬憑證各項內(nèi)容必須完整,。記賬憑證中的各項內(nèi)容必須填寫齊全,,并按規(guī)定程序辦理簽章手續(xù),不得簡化。

2.記賬憑證的書寫應當清楚,、規(guī)范,。具體要求與原始憑證的要求相同。

3.除結(jié)賬和更正錯賬可以不附原始憑證外,,其他記賬憑證必須附原始憑證,。如果一張原始憑證涉及幾張記賬憑證,可以把原始憑證附在一張主要的記賬憑證后面,,并在其他記賬憑證上注明附有該原始憑證的記賬憑證的編號或者附原始憑證復印件,。一張原始憑證所列支出需要幾個單位共同負擔的,應當將其他單位負擔的部分,,開給對方原始憑證分割單,,進行結(jié)算。原始憑證分割單必須具備原始憑證的基本內(nèi)容,,如憑證名稱,、填制憑證日期、填制憑證單位名稱或者填制人姓名,、經(jīng)辦人的簽名或者蓋章,、接受憑證單位名稱,、經(jīng)濟業(yè)務的內(nèi)容,、數(shù)量、單價,、金額和費用分攤情況等,。4.記賬憑證可以根據(jù)每一張原始憑證填制,或根據(jù)若干張同類原始憑證匯總填制,,也可以根據(jù)原始憑證匯總表填制;但不得將不同內(nèi)容和類別的原始憑證匯總填制在一張記賬憑證上,。

5.記賬憑證應連續(xù)編號。憑證應由主管該項業(yè)務的會計人員,,按業(yè)務發(fā)生的順序并按不同種類的記賬憑證采用“字號編號法”連續(xù)編號,。如果一筆經(jīng)濟業(yè)務需要填制兩張以上(含兩張)記賬憑證的,可以采用“分數(shù)編號法”編號,。例如,,一筆經(jīng)濟業(yè)務需編制3張轉(zhuǎn)賬憑證,該轉(zhuǎn)賬憑證的順序號為4號,,則這筆業(yè)務可以制成4,、4、4,,前面的數(shù)字表示憑證順序,,后面的分數(shù)的分母表示該號憑證只有3張,分子表示3張憑證中的第1張、第2張,、第3張,。6.填制記賬憑證時若發(fā)生錯誤,應當重新填制,。已登記入賬的記賬憑證,,在當年內(nèi)發(fā)現(xiàn)會計科目填寫錯誤的,可以用紅字填寫一張與原內(nèi)容相同的記賬憑證,,在摘要欄注明“注銷某月某日第某號憑證”字樣,,同時再用藍字重新填制一張正確的記賬憑證,在摘要欄注明“訂正某月某日第某號憑證”字樣,。如果會計科目沒有錯誤,,只是金額錯誤,也可將正確數(shù)字與錯誤數(shù)字之間的差額另編一張記賬憑證,,調(diào)增金額用藍字,,調(diào)減金額用紅字。

7.記賬憑證填制完成后,,如有空行,,應當自金額欄最后一筆金額數(shù)字下的空行處至合計數(shù)上的空行處劃線注銷。

【例題·單選題】不符合記賬憑證的基本要求的是( ),。

A.由會計人員根據(jù)審核無誤的原始憑證編制,,以保證其真實

B.內(nèi)容要準確、手續(xù)要完備,,以保證其正確,、完整

C.編制要及時,以保證及時提供會計信息

D.所有記賬憑證后都附原始憑證

(二)收款憑證的填制要求

收款憑證左上角的“借方科目”按收款的性質(zhì)填寫“庫存現(xiàn)金”或“銀行存款”;日期填寫的是填制本憑證的日期;右上角填寫填制收款憑證的順序號;“摘要”填寫對所記錄的經(jīng)濟業(yè)務的簡要說明;“貸方科目”填寫與收入“庫存現(xiàn)金”或“銀行存款”相對應的會計科目;“記賬”是指該憑證已登記賬簿的標記,,防止經(jīng)濟業(yè)務重記或漏記;“金額”是指該項經(jīng)濟業(yè)務的發(fā)生額;該憑證右邊“附件×張”是指本記賬憑證所附原始憑證的張數(shù);最下邊分別由有關(guān)人員簽章,,以明確經(jīng)濟責任。

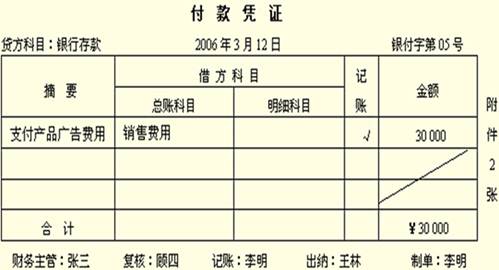

(三)付款憑證的填制要求

付款憑證是根據(jù)審核無誤的有關(guān)庫存現(xiàn)金和銀行存款的付款業(yè)務的原始憑證填制的,。付款憑證的填制方法與收款憑證基本相同,,不同的是在付款憑證的左上角應填列貸方科目,即“庫存現(xiàn)金”或“銀行存款”科目,,“借方科目”欄應填寫與“庫存現(xiàn)金”或“銀行存款”相對應的一級科目和明細科目,。

對于涉及“庫存現(xiàn)金”和“銀行存款”之間的相互劃轉(zhuǎn)業(yè)務,為了避免重復記賬,,一般只填制付款憑證,,不再填制收款憑證。

出納人員在辦理收款或付款業(yè)務后,,應在原始憑證上加蓋“收訖”或“付訖”的戳記,,以免重收重付,。

【例題·判斷題】出納人員在辦理收款或付款業(yè)務后,應在憑證上加蓋“收訖”或“付訖”的戳記,。( )

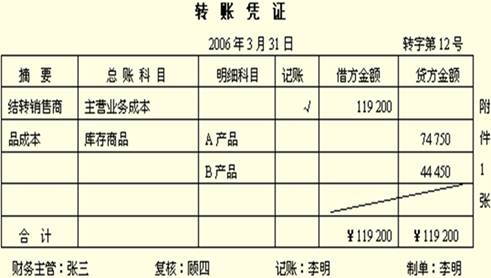

(四)轉(zhuǎn)賬憑證的填制要求

轉(zhuǎn)賬憑證通常是根據(jù)有關(guān)轉(zhuǎn)賬業(yè)務的原始憑證填制的,。轉(zhuǎn)賬憑證中“總賬科目”和“明細科目”欄應填寫應借、應貸的總賬科目和明細科目,,借方科目應記金額應在同一行的“借方金額”欄填列,,貸方科目應記金額應在同一行的“貸方金額”欄填列,“借方金額”欄合計數(shù)與“貸方金額”欄合計數(shù)應相等,。

此外,,某些既涉及收款業(yè)務或付款業(yè)務,又涉及轉(zhuǎn)賬業(yè)務的綜合性業(yè)務,,可分開填制不同類型的記賬憑證,。如公司購料一批,料已經(jīng)驗收入庫,,但是用銀行存款結(jié)算了部分貨款,,剩余款項暫欠,就需要填制一張銀行存款的付款憑證和一張轉(zhuǎn)賬憑證;再如,,出差歸來報銷差旅費,,原借款3 000元,實際花費2 800元,,多余款項退回,,需要填制一張庫存現(xiàn)金的收款憑證和一張轉(zhuǎn)賬憑證。

【例題·判斷題】轉(zhuǎn)賬憑證只登記與貨幣資金收付無關(guān)的經(jīng)濟業(yè)務,。( )

(五)記賬憑證的審核

為了保證會計信息的質(zhì)量,,在記賬之前應由有關(guān)稽核人員對記賬憑證進行嚴格的審核,,審核的內(nèi)容主要包括:

1.內(nèi)容是否真實

審核記賬憑證所記錄的經(jīng)濟業(yè)務內(nèi)容是否符合所附原始憑證內(nèi)容,,內(nèi)容是否真實。

2.項目是否齊全

審核記賬憑證中有關(guān)項目的填列是否完備,。

3.科目是否正確

審核記賬憑證的應借,、應貸會計科目是否正確,科目的對應關(guān)系是否清晰,、完整,,核算內(nèi)容是否符合會計準則的要求。

4.金額是否正確

審核記賬憑證上列示的總分類科目的金額和明細科目的金額是否正確,,借貸方金額合計是否相等,。

5.書寫是否規(guī)范

審核記賬憑證的書寫是否符合標準、數(shù)字是否清晰,、更正是否正確,。

6.手續(xù)是否完備

審核記賬憑證最后的簽章是否齊全,。經(jīng)過審核無誤的記賬憑證才能作為登記賬簿的依據(jù)。

【例題·判斷題】任何會計憑證都必須經(jīng)過有關(guān)人員的嚴格審核,,確認無誤后,,才能作為登記賬簿的依據(jù)。( )

相關(guān)知識點,,點擊復習指導

(本文為東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信 考試動態(tài)

考試動態(tài)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號