會(huì)計(jì)基礎(chǔ)知識(shí)學(xué)習(xí)《會(huì)計(jì)基礎(chǔ)》:記賬憑證的種類與基本內(nèi)容

會(huì)計(jì)從業(yè)資格考試雖將要取消,,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會(huì)計(jì)基礎(chǔ)知識(shí),,東奧小編為大家提供會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn),,希望大家能夠堅(jiān)持學(xué)習(xí),順利進(jìn)入會(huì)計(jì)行業(yè),。

【內(nèi)容導(dǎo)航】:

一、記賬憑證的種類

二,、記賬憑證的基本內(nèi)容

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《會(huì)計(jì)基礎(chǔ)》科目第六章會(huì)計(jì)憑證

【知識(shí)點(diǎn)】記賬憑證的種類與基本內(nèi)容

記賬憑證是登記賬簿的直接依據(jù),也稱分錄憑證,。由于原始憑證只表明經(jīng)濟(jì)業(yè)務(wù)的具體內(nèi)容,,不能直接反映其對(duì)會(huì)計(jì)要素的影響,不能顯示應(yīng)記的會(huì)計(jì)科目和記賬方向,,不能憑以直接入賬。因此,,編制記賬憑證,將原始憑證使用的普通商業(yè)語(yǔ)言轉(zhuǎn)化成會(huì)計(jì)語(yǔ)言是一種質(zhì)的飛躍,。

(一)記賬憑證的種類

1.按憑證的用途分類

(1)專用記賬憑證

專用記賬憑證是指分類反映經(jīng)濟(jì)業(yè)務(wù)的記賬憑證。按其反映的經(jīng)濟(jì)業(yè)務(wù)內(nèi)容是否與現(xiàn)金,、銀行存款收付有關(guān),可分為收款憑證,、付款憑證和轉(zhuǎn)賬憑證。①收款憑證

收款憑證是指用于記錄庫(kù)存現(xiàn)金和銀行存款收款業(yè)務(wù)的記賬憑證,。

收款憑證根據(jù)有關(guān)庫(kù)存現(xiàn)金和銀行存款收入業(yè)務(wù)的原始憑證編制,,據(jù)以登記庫(kù)存現(xiàn)金和銀行存款的有關(guān)賬簿。收款憑證又分為現(xiàn)金收款憑證和銀行存款收款憑證?,F(xiàn)金收款憑證是根據(jù)證明現(xiàn)金收入業(yè)務(wù)發(fā)生的原始憑證編制的收款憑證;銀行存款收款憑證是根據(jù)證明銀行存款收入業(yè)務(wù)發(fā)生的原始憑證編制的收款憑證。

?、诟犊顟{證

付款憑證是指用于記錄庫(kù)存現(xiàn)金和銀行存款付款業(yè)務(wù)的記賬憑證。

付款憑證是指用于記錄庫(kù)存現(xiàn)金和銀行存款付款業(yè)務(wù)的記賬憑證,。付款憑證根據(jù)有關(guān)庫(kù)存現(xiàn)金和銀行存款支付業(yè)務(wù)的原始憑證編制的專用憑證,,據(jù)以登記庫(kù)存現(xiàn)金和銀行存款的有關(guān)賬簿。付款憑證又分為現(xiàn)金付款憑證和銀行存款付款憑證?,F(xiàn)金付款憑證是根據(jù)證明現(xiàn)金支付業(yè)務(wù)發(fā)生的原始憑證編制的付款憑證;銀行存款付款憑證是根據(jù)證明銀行存款支付業(yè)務(wù)發(fā)生的原始憑證編制的付款憑證。

【提示】對(duì)于庫(kù)存現(xiàn)金和銀行存款之間相互劃轉(zhuǎn)的經(jīng)濟(jì)業(yè)務(wù),,為了避免重復(fù)記賬,只編制付款憑證,,不編制收款憑證,。即對(duì)于從銀行提取現(xiàn)金的業(yè)務(wù),,編制銀行存款付款憑證;對(duì)于將現(xiàn)金存入銀行的業(yè)務(wù),編制現(xiàn)金付款憑證,。

【例題·多選題】下列經(jīng)濟(jì)業(yè)務(wù)中,應(yīng)填制付款憑證的有( ),。

A.提現(xiàn)金備用

B.購(gòu)買材料預(yù)付定金

C.購(gòu)買材料未付款

D.以存款支付前欠某單位賬款③轉(zhuǎn)賬憑證

轉(zhuǎn)賬憑證是指用于記錄不涉及現(xiàn)金和銀行存款業(yè)務(wù)的記賬憑證。是登記明細(xì)賬和總賬等有關(guān)賬簿的依據(jù),。它是根據(jù)證明轉(zhuǎn)賬業(yè)務(wù)(與庫(kù)存現(xiàn)金和銀行存款無(wú)關(guān)的經(jīng)濟(jì)業(yè)務(wù))發(fā)生的原始憑證填制的,。

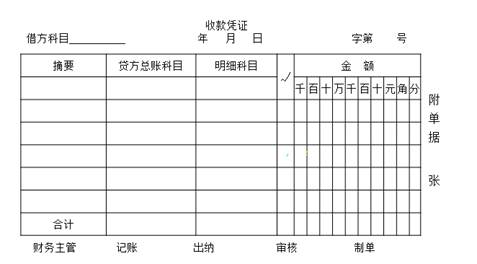

(2)通用記賬憑證

通用記賬憑證是指用來(lái)反映所有經(jīng)濟(jì)業(yè)務(wù)的記賬憑證,,為各類經(jīng)濟(jì)業(yè)務(wù)所共同使用。適合規(guī)模小,、業(yè)務(wù)量不多的單位,。其格式與轉(zhuǎn)賬憑證基本相同,,具體格式如圖。

【例題·單選題】如果企業(yè)規(guī)模較小,、經(jīng)濟(jì)業(yè)務(wù)數(shù)量和收付款業(yè)務(wù)較少,可以采用( ),。

A.專用記賬憑證

B.通用記賬憑證

C.復(fù)式記賬憑證

D.單式記賬憑證2.按憑證的填列方式分類

(1)單式記賬憑證

單式記賬憑證是指只填列經(jīng)濟(jì)業(yè)務(wù)所涉及的一個(gè)會(huì)計(jì)科目及其金額的記賬憑證。填列借方科目的稱為借項(xiàng)憑證,,填列貸方科目的稱為貸項(xiàng)憑證。

單式憑證便于匯總計(jì)算每一會(huì)計(jì)科目的發(fā)生額,,有利于會(huì)計(jì)的分工記賬。但是單式憑證的制證工作量大,,且不能在一張憑證上反映經(jīng)濟(jì)業(yè)務(wù)的全貌,內(nèi)容分散,,也不便于查賬。一般適用于業(yè)務(wù)量較大,,會(huì)計(jì)部門內(nèi)部分工較細(xì)的單位。單式記賬憑證的編制原理,,仍然是借貸記賬法,,屬于復(fù)式記賬法,,而不是單式記賬法。只不過對(duì)于同一筆經(jīng)濟(jì)業(yè)務(wù),,需要同時(shí)使用借式記賬憑證和貸式記賬憑證。

(2)復(fù)式記賬憑證

復(fù)式記賬憑證是將每一筆經(jīng)濟(jì)業(yè)務(wù)所涉及的全部科目及其發(fā)生額均在同一張記賬憑證中反映的一種憑證,。

復(fù)式憑證在實(shí)務(wù)中被普遍采用,。復(fù)式憑證可以集中反映一項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的科目對(duì)應(yīng)關(guān)系,,便于了解有關(guān)經(jīng)濟(jì)業(yè)務(wù)的全貌,,減少憑證數(shù)量,,節(jié)約紙張。但是,,采用復(fù)式記賬憑證不便于同時(shí)匯總計(jì)算每一個(gè)科目的發(fā)生額,也不利于會(huì)計(jì)的分工記賬,。

(二)記賬憑證的基本內(nèi)容

記賬憑證是登記賬簿的依據(jù),因其所反映經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容不同,、各單位規(guī)模大小及其對(duì)會(huì)計(jì)核算繁簡(jiǎn)程度的要求不同,其內(nèi)容有所差異,,但應(yīng)當(dāng)具備以下基本內(nèi)容:

1.填制憑證的日期;

2.憑證編號(hào);

3.經(jīng)濟(jì)業(yè)務(wù)摘要;

4.會(huì)計(jì)科目;

5.金額;

6.所附原始憑證張數(shù);

7.填制憑證人員,、稽核人員,、記賬人員,、會(huì)計(jì)機(jī)構(gòu)負(fù)責(zé)人、會(huì)計(jì)主管人員簽名或者蓋章,。收款和付款記賬憑證還應(yīng)當(dāng)由出納人員簽名或者蓋章。

【提示】以自制的原始憑證或者原始憑證匯總表代替記賬憑證的,,也必須具備記賬憑證應(yīng)有的項(xiàng)目,。

【例題·單選題】記賬憑證是由( )編制的,。

A.出納人員

B.經(jīng)辦人員

C.會(huì)計(jì)人員

D.經(jīng)辦單位

相關(guān)知識(shí)點(diǎn),點(diǎn)擊復(fù)習(xí)指導(dǎo)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽 |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)