不要把手放進餅干罐

約翰·戴維斯意識到,,他試圖開的一個玩笑正變成他的困擾,他不敢再開玩笑了,。在感恩節(jié)后的兩個星期里,,他花了數(shù)個小時在互聯(lián)網上搜索餅干罐。他并未意識到,,在各網站和跳蚤市場上有一個巨大的餅干罐存貨,,還有專門收藏餅干罐的狂熱收藏者。約翰想要一件樣式簡潔的餅干罐,,用于與他的上司卡爾·舒馬克(Karl Schumaker)的會計會議的開場,。最后,他去了塔吉特百貨(Target),,買了一個容量為10夸脫大的餅干罐,。

約翰和他的老板卡爾,,在每年的12月初安排一次會議,為年終財務結賬和會計事務所進行審計做準備,。會議涉及的主要工作是外部審計員為進行審計所要求的資料表,。然而,逐漸地,,每年的會議更多的是用來進行年終會計調整,,對于約翰和卡爾來說,,這成為癥結所在,。

當約翰走進卡爾的辦公室時,他把手伸進一個紙袋里,,掏出了一個色彩艷麗的餅干罐,,并將它放在卡爾的桌上?!霸绲降氖フQ節(jié)禮物,,謝謝你?!笨栃χf,。約翰知道卡爾有幽默感,他會明白送餅干罐所要表達的意思,。為了避免讓卡爾感到任何的冒犯,,約翰將罐子裝滿了各種他最喜愛的巧克力餅于。

會議

約翰·戴維斯是總經理助理,,而卡爾·舒馬克是他的直屬上司,,即總經理。在一起工作的第一年.他們便在12月召開了會計會議:結果表明,,這個會議可以在編制最終財務報表并交由審計人員審閱之前,,有效解決財務報告的問題。但從去年起,,當約翰對卡爾建議的年終會計調整分錄產生質疑時,,會議的氣氛初衷就發(fā)生了改變。會議討論中被質疑的分錄涉及應收賬款壞賬,、存貨周轉和產品質保,,到2009年12月,約翰擔心,,他們融洽的工作關系可能受到這些會計事項調整分歧的影響,。

約翰擁有會計碩士學歷,取得了注冊會計師資格,,并且在一家大型會計師事務所工作整整三年,。目前,,這份工作是繼會計師事務所工作經歷后他的第一個工作崗位:他接受這份工作的部分原因是公司提供30 000股股票期權。在加利福尼亞州,,高新技術公司年輕的經理們,,等他們創(chuàng)辦的公司上了市,便可以獲得成千上萬美元的行使期權收入,,這讓約翰很感興趣:約翰被視為資深會計專家,,在大部分會計問題上,卡爾都采納了約翰對正確的會計方法的觀點,。

卡爾比約翰大20歲,,擁有管理學學士學位,同時也是個一流的研究生院畢業(yè)的工商管理學碩士,??枦]有會計師執(zhí)業(yè)經驗,但他有超過25年的企業(yè)會計和財務經驗,。他有良好的會計背景,,但專業(yè)技能則不如約翰。但是,,卡爾有著更廣闊的銀行關系和小企業(yè)理財?shù)慕涷灐?/span>

卡爾于2007年受雇,,主要是因為他有20多年的會計經驗,而且還是在加利福尼亞州高新區(qū):他經歷了幾次高新技術產業(yè)的起起落落,,并且經歷了近期網絡公司的崩潰,,有著資深的管理經驗。他向約翰暗示過.他在先前工作的兩家公司獲得的股票期權利得.都可以讓他不必再工作了,。所有的員工都注意到了就在總裁泊車區(qū)的旁邊--他的特定停車區(qū)停著價值90 000美元的跑車,。在接受董事會的面試時,多年的高新技術行業(yè)經驗使他說話很有權威性,。他提醒董事會技術公司在首次公開上市(IPO)努力過程中會遇到的各種阻礙,。

這家公司

ClearPix 股份有限公司是一家位于德克薩斯州的新創(chuàng)立的高新技術企業(yè)。這家公司在2003年年初設立,。公司管理層計劃2O06年上市,。但是2000一2001年高新技術公司股票崩潰的影響一直揮之不去,管理層不得不推遲了該項計劃,。從2007~2009年,,隨著公司使用新的渦輪生產線,公司業(yè)務有大幅度的增長,,在這期間銷售額增長了63%,,2009年賬上有了利潤。

公司的獲利市場為生產高速的錄音和通信設備,,它擁有大量政府機構和教育單位的客戶,。三家風險投資公司已經注資ClearPix 公司,,他們正在等公司轉向盈利、產生正的現(xiàn)金流量,。這取決于風險投資公司的耐心,,ClearPix 公司未來要么上市,要么更有可能的是,,賣給一家更大的技術公司,。

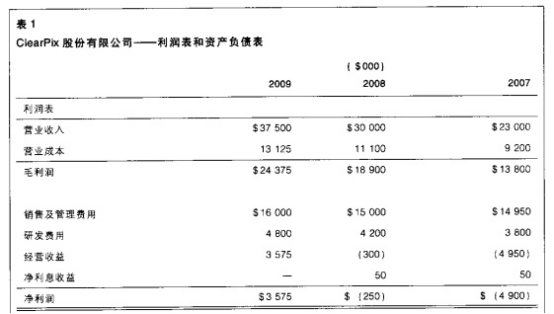

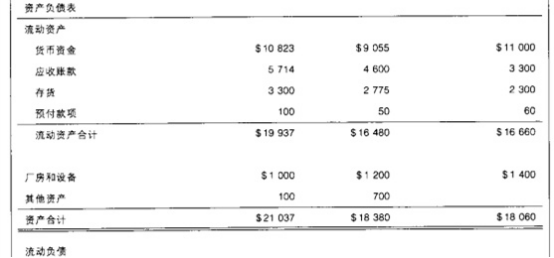

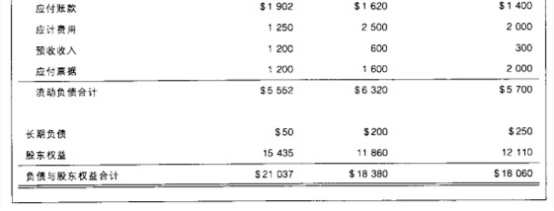

公司利潤表和資產負債表,見表1,。

調整分錄/準備金和壞賬

卡爾:“我希望以積極的態(tài)度開始這次會議,。我發(fā)現(xiàn)去年我們的討論有點緊張,并且多數(shù)的善意專業(yè)人士對這問題無法達成一致意見,。我傾向于將應收賬款壞賬率提高到銷售額的3%.因為我認為經濟的放緩即將來臨,,我們要為此做好準備,。我們所在行業(yè)的經濟仍然處于疲軟狀態(tài),。回顧歷史就像看著后視鏡開車一樣,;我也認為我們對新的渦輪生產線上的一些新增顧客還未進行信用測試,。在業(yè)務擴張過程中這可能會產生一部分壞賬。但是我知道你去年的工作不容易,,壞賬率從2.5%一下蹦到2.75%,。在會議開始我同意將壞賬率維持在2.75%,而不提高到3%,,但即便是壞賬率提高到3%,,根據我們公司的規(guī)模,從百分比來看,,這也不會過度,。”

約翰:“卡爾,,過去三年里,,壞賬損失穩(wěn)定維持在2.5%。我認為沒必要提高壞賬準備,。我們有穩(wěn)定,、精確的壞賬數(shù)據,我們應該保持一致,。我認為我們不用試圖預測未來,。等到事實真的發(fā)生時,那時候你才有證據來記錄這一事項,。我情愿再等至少6個月,,或許9個月,,我們所預期的已經成為了變化趨勢,到那時我們可以通過年終調整來跟上變化,?!?/span>

卡爾:“我曾目睹了高新產業(yè)的驟變。你不可能有6~9個月這么長的時間來弄清楚發(fā)生的事,?!笨栂嘈胖斏鞯臅嬚?-即:會計記錄過程中,當有幾種方法可供選擇且每種方法都有可取之處時,,會計人員應該選擇最不利的金額記錄―高估費用,、低估銷售或低估資產。

卡爾也試圖告訴風險投資者,,ClearPix 在夸大費用和低估利潤方面存在誤區(qū),。他希望風險投資者對ClearPix 公司的賬目放心,相信公司不會出現(xiàn)不悅的突發(fā)事件,,如更大的虧損或更少的收入,。他也期望公司最終首次公開發(fā)行成功。他希望,,在會計師事務所和公司股票承銷商對公司進行嚴格的“盡職評估”審計時,,他們會對公司的會計標準產生同樣的印象。

產品退回

卡爾:“渦輪生產線使公司的技術發(fā)生了時代性的更新,,但我仍然認為,,當產品出現(xiàn)問題的時候.我們將面臨額外的產品退回。我希望預想到這些問題,。而不是等到問題發(fā)生一兩個季度后再來從中汲取教訓,。去年,我們提了1%的產品退回準備,,對于我們公司業(yè)務規(guī)模來說這項準備相對較少,。就如同你們注冊會計師所說的,不重大,?!?/span>

約翰:“是的,這也許不重大,。但是渦輪生產線在過去一年的銷售最很少,,如果會出現(xiàn)其他問題,我們在最初就應該意識到,。15個月的銷售實際退回大約為0.5%,。這個數(shù)字與行業(yè)數(shù)據相符。我們應該把實際的0.5%用于銷售退回,?!?/span>

卡爾:“對一種新產品來說,,這段時間還不足以形成問題或讓顧客失望?!?/span>

產品質保

卡爾:“去年我們將新渦輪線產品的質保期延長了一倍的時間,,從六個月變?yōu)橐荒辍T谫|保期內我們免收零件費和維修費,。我認為你不能用最初幾個月的銷售來決定長期的質保問題,。我們應該預料到新產品線的問題。我覺得我們還像2009年那樣,,為質保調整和負債提取銷售額的1%更好一些,。”

約翰:“話是不錯,,卡爾,。我們的顧客實際索賠比率仍然為0.5%。這只是大約一年得出的經驗,。真有問題的話,,質保的問題情況會增加的。記住,,我們的首席技術官(CTO)曾說過渦輪的質量已大大提高,,并且他估計第一年后多數(shù)質保索賠會減少,?!?/span>

卡爾:“我們已投入一大筆資金在首席技術官的工作上.你覺得他又能怎么說呢?而且,,他是在產品發(fā)運之前做的申明,。當然,他肯定會說質量提高了并且成本會下降,?!?/span>

在對這三項會計調整分錄的討論進入尾聲時,卡爾意識到他們兩人的處境和去年的會議相比沒有多大的改善,。他和約翰在每一個調整問題上都持相反的觀點,,他不想這種分歧變得更糟糕:卡爾認為.他應該對兩人的分歧意見提出一個解決辦法:“這樣吧,別為這些小問題爭得滿頭大汗了,。如果以后關于這些問題有了更多信息,,我們再決定是否需要減少壞賬準備,產品退回準備或質保準備,,減少這些估計并不是一件大事,。記住,從你的會計角度來說,,每個事項都是不重大的,?!?/span>

聽到這些話,約翰皺了皺眉,。

約翰的擔憂

開過會后,,約翰變得比會前更困惑了。在會議之前,,為反對調高壞賬準備,、產品銷售退回準備和質保準備,約翰在腦子里反復思考了他的觀點,。他擔心卡爾會竭力要求提高這些調整金額,。約翰知道卡爾對這些事項的調整規(guī)點考慮到了重要性、謹慎性原則和行業(yè)慣例,。尤其是行業(yè)的波動性,。約翰開始對自己最初強烈反對卡爾的做法產生一絲質疑。也許對未來的問題有所預計,,并通過多計成本費用來低估公司業(yè)績,,要比觀望9個月之后才確定實際發(fā)生額或在年初盡量夸大公司業(yè)績的做法好一些。也許約翰太過擔優(yōu)這些金額相對較小的事項,。最后,,卡爾有約翰五倍的工作經驗.并且都集中在高新技術產業(yè),也許約翰應該尊重卡爾的多年經驗并接受他的建議,。但是,,以前年度建立起的準備金賬戶已經存在了金額過多的問題。

約翰擔心卡爾實際上并不相信他的保守會計調整,,但是,,這是一個很好的策略,可以靜悄悄地設置秘密準備或者是一大筆預防基金,。秘密準備可以在IPO之前把資金釋放出來.顯示出一種高收益的趨勢,,以確保IPO成功或使IPO時股價更高。ClearPix 公司的所有高層人員都持有股票期權而非高薪酬,。如果公司上市后股價不斷上漲,,這些經理們就可以獲得一筆可觀的退休金。因為約翰和卡爾是唯一有財務背景的經理人,,他們擔心會計記錄的細節(jié),,但其他的經理人不會讓這些會計上的小問題阻擋公司成功上市的。

如果在IPO的當年不需要動用這筆儲存資金的話,,秘密準備中的資金也可以在公司上市后的前幾年用,。當收益縮水或下降時,釋放秘密準備中的資金可以增加收益。作為注冊會計師,,約翰不信奉證券交易委員會(SEC)所謂的盈余管理,,或這則案例中的平滑利潤。約翰的理念是:讓真正的會計數(shù)字說話,,一切順其自然,。

所有這些想法在他的腦子里斗爭,約翰不確定他下一步該怎么辦,。

問題討論

問題1:約翰該如何利用IMA的執(zhí)業(yè)道德標準來評價自己的道德行為,?

問題2:約翰應采取哪種措施來解決他面臨的道德困境?

問題3:關于這三項會計調整事項,,誰的觀點更有說服力,,卡爾或是約翰?

問題4:計算卡爾和約翰所建議的壞賬,、產品退回和質保等調整事項間的差異,。你認為各項差異都是重大的嗎?三個事項的合計金額重大嗎,?

津公網安備12010202000755號

津公網安備12010202000755號