�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

�������м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�����ö���(hu��)Ӌ(j��)����

�������|�WС��������ʹ��һ���W(xu��)��(x��)����2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���е�֪�R(sh��)�c(di��n)�����ö���(hu��)Ӌ(j��)������

�������ö���(hu��)Ӌ(j��)����

������֪�R(sh��)�c(di��n)���P(gu��n)��(n��i)�ݡ�

���������Y�a(ch��n)ؓ(f��)�������(w��)���M(j��n)�к���,��

�����ɌӺ��x���Y�a(ch��n)ؓ(f��)������;����(w��)��,��

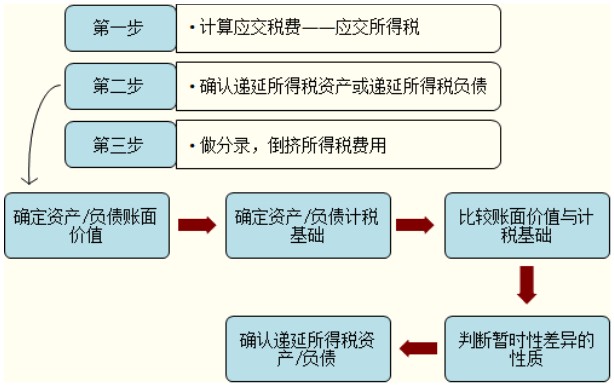

�����Y�a(ch��n)ؓ(f��)�������������Y�a(ch��n)ؓ(f��)�������l(f��)���^�Y�a(ch��n)/ؓ(f��)�����~��r(ji��)ֵ�cӋ(j��)�����A(ch��)�_����(y��ng)�{��/�ɵֿە��r(sh��)�Բ�_�J(r��n)���P(gu��n)���f�����ö�ؓ(f��)��/�Y�a(ch��n)

�����a(ch��n)����������(gu��)�H��(hu��)Ӌ(j��)�l(f��)չڅ��(sh��)�������Y�a(ch��n)ؓ(f��)���^ȡ�������M(f��i)���^��(�˽⼴��)

��������(w��)���������ö�����׃��(d��ng)�r(sh��),������(y��ng)�{(di��o)���f�����ö��Y�a(ch��n)/ؓ(f��)��

�����Y�a(ch��n)ؓ(f��)�������(w��)��Ӌ(j��)��Ļ�������

������֪�R(sh��)�c(di��n)���P(gu��n)����(x��)��

�������}

�������҇�(gu��)�F(xi��n)�Е�(hu��)Ӌ(j��)��(sh��)��(w��)��,�����ö���(hu��)Ӌ(j��)�ĺ��㷽�����Y�a(ch��n)ؓ(f��)�������(w��)����()

�����𰸣���

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� �����ɾ��x���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)֮��؛�����Y�a(ch��n)���Q�ĕ�(hu��)Ӌ(j��)̎��

- ��һ��(g��)���£� ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Y�a(ch��n)��Ӌ(j��)�����A(ch��)

-

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���p���^(gu��)�P(gu��n)һ�����S�a���\

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ֮���p���^(gu��)�P(gu��n)һ����(x��)�}�����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)