�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ��(w��)���� >> ����

2016�м�ؔ��(w��)������Ҋ���c���Cȯ�Y�a(ch��n)�M���L(f��ng)�U�c����

����[С����ҦҦ��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ��2016���м���Ӌ�Qؔ��(w��)������Ҋ���c���Cȯ�Y�a(ch��n)�M�ϵ��L(f��ng)�U�c���档

���������cʮ�ġ��Cȯ�Y�a(ch��n)�M�ϵ��L(f��ng)�U�c����

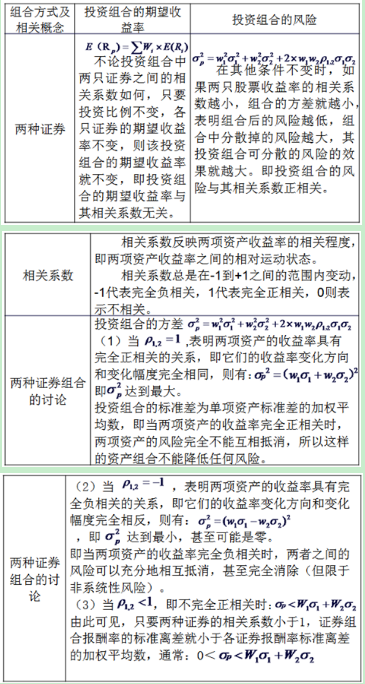

���,���һ������Y�a(ch��n)�M�ϵ��L(f��ng)�U�c����

�����ɂ���ɂ������Y�a(ch��n)����(g��u)�ɵļ��ϣ��Q���Y�a(ch��n)�M��,������Y�a(ch��n)�M���е��Y�a(ch��n)�����Ѓr�Cȯ���tԓ�Y�a(ch��n)�M��Ҳ�ɷQ���Cȯ�M��,��

�������Y(ji��)��һ����v,���S���Cȯ�Y�a(ch��n)�M�����Y�a(ch��n)����(sh��)�����ӣ��Cȯ�Y�a(ch��n)�M�ϵ��L(f��ng)�U����u����,����(d��ng)�Y�a(ch��n)�Ă���(sh��)���ӵ�һ���̶ȕr,���Cȯ�Y�a(ch��n)�M�ϵ��L(f��ng)�U�̶Ȍ�څ��ƽ��(w��n)���@�r�M���L(f��ng)�U�Ľ��͌��dz�����ֱ�����ٽ���,��

�������Cȯ�Y�a(ch��n)�M����,���܉��S���Y�a(ch��n)�N����Ӷ�����ֱ���������L(f��ng)�U�����Q���ϵ�y(t��ng)���L(f��ng)�U,�������S���Y�a(ch��n)�N����Ӷ���ɢ���L(f��ng)�U,�����Q��ϵ�y(t��ng)���L(f��ng)�U��

���,��������L(f��ng)�Ue

|

�Ŀ |

��(n��i)�� |

���x |

Ҫ�c�U� |

|

�L(f��ng)�Ue |

��ϵ�y(t��ng)�L(f��ng)�U |

��ϵ�y(t��ng)�L(f��ng)�U�ֱ��Q�鹫˾�L(f��ng)�U��ɷ�ɢ�L(f��ng)�U,����ָ����ij�N�ض�ԭ��?q��)�ij�ض��Y�a(ch��n)���������Ӱ푵Ŀ����ԣ����ǿ���ͨ�^��Ч���Y�a(ch��n)�M�ρ��������L(f��ng)�U,�� |

�����ض���I(y��)���ض��ИI(y��)�����е�,���c���Ρ���(j��ng)��(j��)������Ӱ������Y�a(ch��n)���Ј�����?z��)o�P(gu��n),�������ض���I(y��)����,����˾�L(f��ng)�U���M(j��n)һ���֞齛(j��ng)�I�L(f��ng)�U��ؔ��(w��)�L(f��ng)�U�� ��1����(j��ng)�I�L(f��ng)�U��ָ�����a(ch��n)��(j��ng)�I�����ԭ��o��I(y��)Ŀ��(bi��o)��������Ӱ푵Ŀ����ԣ� ��2��ؔ��(w��)�L(f��ng)�U�ַQ�I�Y�L(f��ng)�U,����ָ�����e�����o��I(y��)Ŀ��(bi��o)��������Ӱ푵Ŀ�����,�� |

|

�L(f��ng)�Ue |

ϵ�y(t��ng)�L(f��ng)�U |

ϵ�y(t��ng)�L(f��ng)�U�ֱ��Q���Ј��L(f��ng)�U�ɷ�ɢ�L(f��ng)�U����Ӱ������Y�a(ch��n)��,������ͨ�^�Y�a(ch��n)�M�ρ��������L(f��ng)�U,�� |

�@�����L(f��ng)�U������ЩӰ������Ј����L(f��ng)�U����������ģ��@Щ���ذ������^��(j��ng)��(j��)�΄ݵ�׃��,�����ҽ�(j��ng)��(j��)���ߵ�׃��,�����Ƹĸ��I(y��)��Ӌ��(zh��n)�t�ĸ�,��������Դ��r,���������صȡ� |

��������ʾ�����L(f��ng)�U��ɢ���^����,������(y��ng)��(d��ng)�^�ֿ���Y�a(ch��n)�����Ժ��Y�a(ch��n)����(sh��)������,�����H�ϣ����Cȯ�Y�a(ch��n)�M�����Y�a(ch��n)��(sh��)Ŀ�^�͕r,�������Y�a(ch��n)�Ă���(sh��),����ɢ�L(f��ng)�U��Ч��(y��ng)�����^���@�����Y�a(ch��n)��(sh��)Ŀ���ӵ�һ���̶ȕr,���L(f��ng)�U��ɢ��Ч��(y��ng)�͕���u�p��,����(j��ng)(sh��)��(j��)�������M���в�ͬ�ИI(y��)���Y�a(ch��n)����(sh��)�_(d��)��20���r,���^�����(sh��)��ϵ�y(t��ng)�L(f��ng)�U���ѱ�������,���˕r������^�m(x��)�����Y�a(ch��n)��(sh��)Ŀ,������ɢ�L(f��ng)�U�ѽ�(j��ng)�]�ж��Č��H���x,��ֻ�����ӹ����ɱ������ⲻҪָ��ͨ�^�Y�a(ch��n)���ӻ��_(d��)����ȫ�����L(f��ng)�U��Ŀ��,�����ϵ�y(t��ng)�L(f��ng)�U�Dz��܉�ͨ�^�L(f��ng)�U�ķ�ɢ��������,��

����������ϵ�y(t��ng)���L(f��ng)�U�ĺ���

|

|

|

Ҫ�c�U� |

|

����Y�a(ch��n)�Ħ�ϵ��(sh��) |

���x |

����Y�a(ch��n)�Ħ�ϵ��(sh��)��ָ���Է�ӳ����Y�a(ch��n)�������c�Ј���ȫ���Y�a(ch��n)��ƽ��������֮�g׃���P(gu��n)ϵ��һ������ָ��(bi��o),������ʾ����Y�a(ch��n)�����ʵ�׃�����Ј�ƽ��������׃�ӵ�Ӱ푳̶�,��Ҳ�Q��ϵ�y(t��ng)�L(f��ng)�Uָ��(sh��)�� |

|

���� |

����Y�a(ch��n)��������׃�����Ј��M��ƽ��������׃��Ӱ푵ij̶�,������ͨ�^��ϵ��(sh��)������,�� | |

|

Ӌ�㹫ʽ |

�Ј��M�ϣ���ָ���Ј��������Y�a(ch��n)�M�ɵĽM��,�����������ʾ����Ј�ƽ��������,���Ј��M�������ʵķ���t�������Ј����w���L(f��ng)�U���Ј��M�ϵ��L(f��ng)�Uֻ��ϵ�y(t��ng)�L(f��ng)�U,�� | |

|

��(j��ng)��(j��)���x |

��(d��ng)��=1�r,����ʾԓ����Y�a(ch��n)���������c�Ј�ƽ�������ʳ���ͬ������ͬ������׃��,����ϵ�y(t��ng)�L(f��ng)�U�c�Ј��M�ϵ��L(f��ng)�U��rһ��,������£�1,���f��ԓ����Y�a(ch��n)��ϵ�y(t��ng)�L(f��ng)�U���������Ј��M�ϵ��L(f��ng)�U������£�1,���f��ԓ����Y�a(ch��n)��ϵ�y(t��ng)�L(f��ng)�UС�������Ј��M�ϵ��L(f��ng)�U,�� �^�����(sh��)�Y�a(ch��n)�Ħ�ϵ��(sh��)�Ǵ�����ģ�Ҳ�����f,�����������ʵ�׃�������c�Ј�ƽ�������ʵ�׃��������һ�µ�,��ֻ��׃�����Ȳ�ͬ����(d��o)�¦�ϵ��(sh��)�IJ�ͬ���O���e�Y�a(ch��n)�Ħ�ϵ��(sh��)��ؓ(f��)��(sh��),�������@��Y�a(ch��n)�c�Ј�ƽ�������׃�������෴,����(d��ng)�Ј�ƽ���������ӕr���@��Y�a(ch��n)������s�ڜp��,�� |

|

|

|

Ҫ�c�U� |

|

Ͷ�Y�M�ϵĦ�ϵ��(sh��) |

���x |

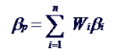

Ͷ�Y�M�ϵĦ�ϵ��(sh��)�����І���Y�a(ch��n)��ϵ��(sh��)�ļә�(qu��n)ƽ����(sh��),����(qu��n)��(sh��)����N�Y�a(ch��n)��Ͷ�Y�M������ռ�ărֵ������ |

|

���� |

����Ͷ�Y�M�ρ��f,����ϵ�y(t��ng)���L(f��ng)�U�̶�Ҳ�����æ�ϵ��(sh��)������,�� | |

|

Ӌ�㹫ʽ |

Ͷ�Y�M�ϵĦ�ϵ��(sh��)�ܵ�����Y�a(ch��n)�Ħ�ϵ��(sh��)���N�Y�a(ch��n)��Ͷ�Y�M������ռ���ɂ����ص�Ӱ푡� ��:��p=E��Rp��/��Rm-Rf�� ԓ��ʽ�m��������֪Ͷ�Y�M�ϵ��L(f��ng)�U������E��RP��,���Ј��M�ϵ�ƽ��������Rm�͟o�L(f��ng)�U������Rf�Ļ��A(ch��)��,�������ƌ�(d��o)���ض�Ͷ�Y�M�ϵĦ�ϵ��(sh��)�� | |

|

�{(di��o)�� |

���چ���Y�a(ch��n)�Ħ�ϵ��(sh��)���M��ͬ,�����ͨ�^��Q�Y�a(ch��n)�M���е��Y�a(ch��n)���׃��ͬ�Y�a(ch��n)�ڽM���еărֵ����,�����Ը�׃�Y�a(ch��n)�M�ϵ��L(f��ng)�U���ԡ� |

ע������ԭ��(chu��ng)�ږ|�W��Ӌ�ھ���http://4455.net.cn/��,�������D(zhu��n)�d,��

�������P(gu��n)���]��

����2016���м���Ӌ�Q���A(ch��)�A�ΌW(xu��)��(x��)Ӌ����

؟(z��)�ξ���ҦҦ

- ��һ�����£� 2016�м���Ӌ�Qؔ��(w��)������Ҋ���c���Y�a(ch��n)���L(f��ng)�U�������

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖