�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ�չ��� >> ����

����[С����ҦҦ��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ��2016���м���Ӌ�Qؔ�չ�����Ҋ���c���Y�a���L�U�������,��

���������cʮ�����Y�a���L�U�������

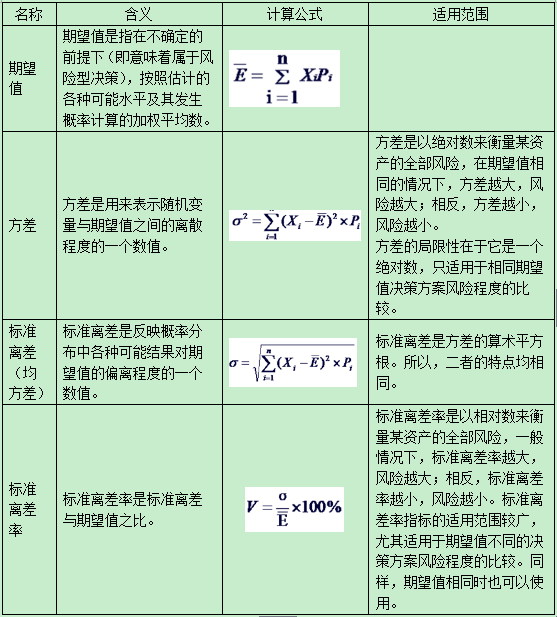

�����Y�a���L�U,����ָ�Y�a�����ʵIJ��_����,�����С�����Y�a�����ʵ��xɢ�̶ȁ�����,���Y�a�����ʵ��xɢ�̶�,����ָ�Y�a�����ʵĸ��N���ܽY���c�A�������ʵ�ƫ��,��һ���f��,���xɢ�̶�Խ��,���L�UԽ��,���xɢ�̶�ԽС���L�UԽС,�������xɢ�̶ȵ�ָ����Ҫ�������ʵķ���,���˜��x��͘˜��x���ʵȡ�

���,���һ���L�U�ĺ���

��������ʾ���L�U��������DZ��µ���Ҫ�����c,����ֵ�Ϳ����l���^�ߵĿ���������ֵ���˜��x��͘˜��x���ʵ�Ӌ�㼰�䑪��,��

���,��������L�U����

|

�L�U���� |

��ʽ |

���x |

�����U� |

|

Ҏ(gu��)���L�U |

���Y�a�L�U����ɵēpʧ������ԓ�Y�a���ܫ@�õ��������Ե����r�������ŗ�ԓ�Y�a,����Ҏ(gu��)���L�U,�� |

Ҏ(gu��)���L�U�ķ�ʽ�У� ��1���ܽ^�c�������õďS�̘I(y��)�������� ��2���ŗ��������@����̝�p���Ŀ,�� ��3���®aƷ��ԇ���A�ΰl(f��)�F�T�����}������ֹͣԇ��,�� | |

|

�L�U���� |

�p���L�U |

�p���L�U��ָ��һ��������L�U���أ��p���L�U�İl(f��)��,����һ��������L�U�l(f��)�����l�ʺͽ����L�U�p���̶�,�� |

�p���L�U�ķ����У� ��1���M�Мʴ_���A�y�� ��2�����Q���M�ж����(y��u)�x�����C���,�� ��3���c�������r��ͨ�@ȡ������Ϣ,�� ��4���ڰl(f��)չ�®aƷǰ������M���Ј��{��,�� ��5����ɢͶ�Y��,�� |

|

�D���L�U |

�����ܽo��I(y��)������y�ԓpʧ���Y�a����I(y��)����һ���Ĵ��r����ȡij�N��ʽ�D���L�U,�� |

�D���L�U�ķ����У� ��1���I(y��)�Ա��U��˾Ͷ��,�� ��2����ȡ���Y���I,�����l(f��)�¹�,���l(f��)�Ђ�ȯ�����_�l(f��)�Ȍ��F�L�U����,�� ��3��ͨ�^���g�D,�����S���I����(zh��n)����,�����U���I�͘I(y��)������Ȍ��F�L�U�D��,�� | |

|

�L�U���� |

�����L�U |

�����L�U�����L�U�ԓ����L�U�Ա��ɷN��ʽ�� |

�L�U�ԓ���ָ�L�U�pʧ�l(f��)���r,��ֱ�ӌ��pʧ����ɱ����M��,����_�p�������L�U�Ա���ָ��I(y��)�A��һ�P�L�U����S�����a���I���M��,����Ӌ����Ӌ���Y�a�pֵ�ʂ��,�� |

�����������L�Uƫ��

���������˂����L�U��ƫ�Ì���֞��L�U�ر���,���L�U���ߺ��L�U������,��

|

�L�Uƫ�� |

��� |

Ҫ�c�U� |

|

�L�U�ر��� |

�L�U�ر����x���Y�a��ԭ�t�ǣ����A��������ͬ�r��ƫ���ڵ��L�U���Y�a,�������L�U��ͬ�r,���tƫ���ڸ��A��������Y�a�� | |

|

�L�U���� |

�L�U����ͨ��ϲ�g����IJ��ӄ���ϲ�g����ķ�(w��n)��,���L�U�����x���Y�a��ԭ�t�ǣ����A��������ͬ�r,���x���L�U����Y�a�� | |

|

�L�U������ |

�L�U������ͨ���Ȳ��ر��L�UҲ���������L�U,���L�U�������x���Y�a��Ψһ�˜��ǣ�ֻ�Pע�Y�a�A������Ĵ�С�������]���L�U��r���,�� |

�������P���]��

����2016���м���Ӌ�Q���A�A�ΌW��Ӌ����

؟�ξ���ҦҦ

- ��һ�����£� 2016�꡶ؔ�չ��������ɾ��x���I�\ָ���ͬF��ָ��

- ��һ�����£� �]����

�W����12010202000755̖

�W����12010202000755̖