�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���N�۶��r(ji��)������2��

����[С�����Ȍ����A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ����ƪ��2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���N�۶��r(ji��)����,��

������ƪ֪�R(sh��)�c(di��n)�P(gu��n)ϵ��ؔ(c��i)��(w��)���� >> �ھ��� �����c������� >> �ڶ���(ji��) ������� >> �N�۶��r(ji��)����

���������������

�������l�Ǽ�(j��)������

�����v�����}�漰��2014����x�},��Ӌ(j��)���},��2012����x�}��2011����x�}

���������l���c(di��n)�����N�۶��r(ji��)����

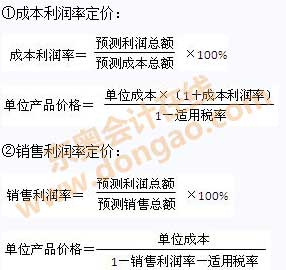

�������ģ��a(ch��n)Ʒ���r(ji��)����

�����a(ch��n)Ʒ���r(ji��)������Ҫ�����Գɱ�����A(ch��)�Ķ��r(ji��)���������Ј�(ch��ng)�������A(ch��)�Ķ��r(ji��)�����ɴ��,��

����1.�Գɱ�����A(ch��)�Ķ��r(ji��)����

��������I(y��)�ɱ�������,�������������N�ɱ��������鶨�r(ji��)���A(ch��),����׃��(d��ng)�ɱ�,������ɱ���ȫ���ɱ��M(f��i)��,��

����׃��(d��ng)�ɱ���ָ���ض��ĘI(y��)��(w��)��������(n��i)���係�~��(hu��)�S�I(y��)��(w��)����׃��(d��ng)��׃��(d��ng)�ijɱ�,��׃��(d��ng)�ɱ��������������a(ch��n)���Ķ��r(ji��)����(j��),������������һ��a(ch��n)Ʒ�Ķ��r(ji��)����(j��)��

��������ɱ���ָ��I(y��)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)�Ȱl(f��)����ֱ���M(f��i)��֧��,��һ�����ֱ�Ӳ���,��ֱ���˹��������M(f��i)�á����������������N���g�M(f��i)��,����˲������_��ӳ��I(y��)�a(ch��n)Ʒ���挍(sh��)�r(ji��)ֵ���ĺ��D(zhu��n)��,���|�W�м�(j��)��(hu��)Ӌ(j��)�Q�����Ȍ����A���l(f��)��,����������ɱ����r(ji��)��������I(y��)��(ji��n)�������a(ch��n)���^�m(x��)�M(j��n)�С�

����ȫ���ɱ��M(f��i)����ָ��I(y��)�����a(ch��n),���N��һ���N͔�(sh��)���Įa(ch��n)Ʒ���l(f��)�������гɱ����M(f��i)�ÿ��~,����������ɱ������M(f��i)�á��N���M(f��i)�ü�ؔ(c��i)��(w��)�M(f��i)�õȸ��N���g�M(f��i)��,��

������1��ȫ���ɱ��M(f��i)�üӳɶ��r(ji��)��

�����ڹ��I(y��)��I(y��)һ���Ǹ���(j��)�ɱ�������,�������̘I(y��)��I(y��)һ���Ǹ���(j��)�N��������,���ڿ��]�������r�£����P(gu��n)Ӌ(j��)�㹫ʽ�飺

����

����������ʽ��,����λ�ɱ���ָ��λȫ���ɱ��M(f��i)��,�������Æ�λ����ɱ����φ�λ�a(ch��n)Ʒؓ(f��)��(d��n)�����g�M(f��i)�Á��_����

���,���2�������c(di��n)���r(ji��)��

���������c(di��n)���r(ji��)���Ļ���ԭ��,���ǰ��Մ����܉���ԭ����ƶ��a(ch��n)Ʒ�N�ۃr(ji��)���܉ּȲ�ӯ��Ҳ��̝�p���N�ۃr(ji��)��ˮƽ,�������@һ�����_���ăr(ji��)��������N�ۃr(ji��)��,����Ӌ(j��)�㹫ʽ�飺

����![]()

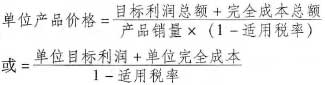

������3��Ŀ��(bi��o)������

����Ŀ��(bi��o)������ָ��I(y��)���A(y��)���r(sh��)�ڃ�(n��i)��(y��ng)��(sh��)�F(xi��n)������ˮƽ,��Ŀ��(bi��o)�������r(ji��)���Ǹ���(j��)�A(y��)��Ŀ��(bi��o)�����ͮa(ch��n)Ʒ�N����,���a(ch��n)Ʒ�ɱ����m�ö��ʵ������_���a(ch��n)Ʒ�N�ۃr(ji��)��ķ���,����Ӌ(j��)�㹫ʽ�飺

����

���,���4��׃��(d��ng)�ɱ����r(ji��)��

����׃��(d��ng)�ɱ����r(ji��)����ָ��I(y��)�����a(ch��n)������ʣ�����r���������a(ch��n)һ����(sh��)���Įa(ch��n)Ʒ���@Щ���ӵĮa(ch��n)Ʒ���Բ�ؓ(f��)��(d��n)��I(y��)�Ĺ̶��ɱ�,��ֻؓ(f��)��(d��n)׃��(d��ng)�ɱ�,���ڴ_���r(ji��)��r(sh��)�a(ch��n)Ʒ�ɱ��H��׃��(d��ng)�ɱ�Ӌ(j��)�㡣��̎��ָ׃��(d��ng)�ɱ���ָ��ȫ׃��(d��ng)�ɱ�,������׃��(d��ng)����ɱ���׃��(d��ng)���g�M(f��i)��,����Ӌ(j��)�㹫ʽ�飺

����![]()

����2.���Ј�(ch��ng)�������A(ch��)�Ķ��r(ji��)����

�����(y��u)�r(ji��)��(y��ng)����I(y��)ȡ������N������������r(sh��)�ăr(ji��)�����Ј�(ch��ng)�������A(ch��)�Ķ��r(ji��)�������������@һҪ��,����Ҫ������r(ji��)����ϵ��(sh��)���r(ji��)����߅�H�������r(ji��)����,��

������1������r(ji��)����ϵ��(sh��)���r(ji��)��

�����������l����׃����r��,��ij�N�a(ch��n)Ʒ���������S��r(ji��)���������׃��(d��ng)�ij̶�,����������r(ji��)����ϵ��(sh��)����Ӌ(j��)�㹫ʽ�飺

����![]()

����ʽ�У�

����E����ij�N�a(ch��n)Ʒ������r(ji��)����ϵ��(sh��),��

������P�����r(ji��)��׃��(d��ng)��,��

������Q��������׃��(d��ng)��,��

����P0�������چ�λ�a(ch��n)Ʒ�r(ji��)��

����Q0��������������,��

�����\(y��n)������r(ji��)����ϵ��(sh��)�_���a(ch��n)Ʒ���N�ۃr(ji��)��r(sh��),�������Ӌ(j��)�㹫ʽ�飺

����![]()

����ʽ�У�

����P0�������چ�λ�a(ch��n)Ʒ�r(ji��)��

����Q0���������N�۔�(sh��)��,��

����E��������r(ji��)����ϵ��(sh��),��

����P������λ�a(ch��n)Ʒ�r(ji��)��

����Q�����A(y��)Ӌ(j��)�N�۔�(sh��)��,��

���,���2��߅�H�������r(ji��)������ָ�����֘Oֵԭ��,��ͨ�^������ͬ�r(ji��)���c�N�����M���µĮa(ch��n)Ʒ߅�H����,��߅�H�ɱ���߅�H����֮�g���P(gu��n)ϵ���M(j��n)�ж��r(ji��)�Q�ߵ�һ�N������������,��

����߅�H��ָÿ���ӻ�p��һ��(g��)��λ�������IJ,����ô���a(ch��n)Ʒ߅�H����,��߅�H�ɱ���߅�H��������ָ�N����ÿ���ӻ�p��һ��(g��)��λ���γɵ�����,���ɱ����~�����IJ��~�������֘Oֵԭ��,�������������(sh��)��һ�A��(d��o)��(sh��)������,����߅�H���������㣬߅�H�������߅�H�ɱ�,����ô,���������_(d��)�����ֵ���˕r(sh��)�ăr(ji��)������(y��u)�N�ۃr(ji��)��,��

������(d��ng)���뺯��(sh��)���~�ɱ�����(sh��)�����r(sh��),��ֱ�ӌ�(du��)��������(sh��)��һ�A��(d��o)��(sh��)�����ɵõ��(y��u)�ۃr(ji��),����(d��ng)���뺯��(sh��)��ɱ�����(sh��)���xɢ�ͺ���(sh��)�r(sh��),������ͨ�^�б������քeӋ(j��)����N�r(ji��)���c�N�����M���µ�߅�H����,����ô,����߅�H�������ڻ������ĽM���У�߅�H������С�r(sh��)�ăr(ji��)������(y��u)�ۃr(ji��),��

�������ģ��r(ji��)���\(y��n)�ò���

������I(y��)֮�g�ĸ�(j��ng)��(zh��ng)�ںܴ�̶��ϱ��F(xi��n)����I(y��)�a(ch��n)Ʒ���Ј�(ch��ng)�ϵĸ�(j��ng)��(zh��ng),���Ј�(ch��ng)ռ���ʵĴ�С�Ǻ����a(ch��n)Ʒ�Ј�(ch��ng)��(j��ng)��(zh��ng)��������Ҫָ��(bi��o)�����������a(ch��n)Ʒ�|(zh��)��֮�⣬����(j��)���w��r�����\(y��n)�ò�ͬ�ăr(ji��)�����,��������Ч����߮a(ch��n)Ʒ���Ј�(ch��ng)ռ���ʺ���I(y��)�ĸ�(j��ng)��(zh��ng)����,�����У���Ҫ�ăr(ji��)���\(y��n)�ò��������N��

����1.�����r(ji��)����

���������r(ji��)������ָ��һ���l����,���Խ��ͮa(ch��n)Ʒ���N�ۃr(ji��)����̼�ُ�I��,���Ķ��_(d��)���U(ku��)��a(ch��n)Ʒ�N������Ŀ�ġ��r(ji��)�������Ҫ���F(xi��n)���ۿ�,��һ����F(xi��n)���λ�ۿ�,����(sh��)���ۿۡ��F(xi��n)���ۿ�,���ƏV�ۿۺͼ���(ji��)���ۿ۵���ʽ,���r(ji��)�ۿۣ���ָ�o������ُ�I���ԃr(ji��)���ۿ�,����������ُ�I��(sh��)���Ķ��١���(sh��)���ۿ�,��������ُ�I��ُ�I��(sh��)���Ķ������o��ăr(ji��)���ۿ�,��ُ�I��(sh��)��Խ�࣬�t�ۿ�Խ��,����֮,���tԽС���F(xi��n)���ۿ�,��������ُ�I�߸��������L�����o��ăr(ji��)���ۿ�,����Ŀ���ǹĄ�(l��)ُ�I�߱M�烔߀؛��Լ����Y�����D(zhu��n),���ƏV�ۿ�,����ָ��I(y��)���˹Ą�(l��)���g�̎������N����I(y��)�a(ch��n)Ʒ���o��ăr(ji��)��(y��u)�ݡ�����(ji��)�ۿ�,������I(y��)��Ą�(l��)ُ�I��ُ�I����(ji��)����Ʒ���o��ăr(ji��)��(y��u)��,���@�ӿ��ԹĄ�(l��)ُ�I�������ُ���p�p��I(y��)�Ă}��(ch��)����,�������Y�����D(zhu��n),��

����2.�������r(ji��)����

�����������r(ji��)������ָᘌ�(du��)ُ�I�ߵ��������c(di��n)����ȡ��һ�N���r(ji��)���ԣ���Ҫ�������r(ji��),��β��(sh��)���r(ji��),���pλ���r(ji��)��λ���r(ji��)�ȡ������r(ji��),����ָ��I(y��)������a(ch��n)Ʒ���Ј�(ch��ng)�ϵ�֪���Ⱥ����M(f��i)���е����γ̶ȁ��ƶ��a(ch��n)Ʒ�r(ji��)���һ�N����,��һ��أ���Խ��,���r(ji��)��Խ��,���@���Ǯa(ch��n)Ʒ�ġ�����Ч��(y��ng)��,��β��(sh��)���r(ji��)�������ƶ��a(ch��n)Ʒ�r(ji��)��r(sh��),���r(ji��)���β��(sh��)ȡ�ӽ�����(sh��)��СС��(sh��)����199.9Ԫ������һ���C���Ĕ�(sh��)��158Ԫ����,����һ��ֻ�m���ڃr(ji��)ֵ�^С���е͙n�������M(f��i)Ʒ���r(ji��)���м�(j��)��(hu��)Ӌ(j��)�Q�����Ȍ����A���l(f��)��,���pλ���r(ji��),����ָ�����Ј�(ch��ng)�Ԓ��ƃr(ji��)���~�N�ەr(sh��)�����ÃɷN��ͬ�Ę�(bi��o)�r(ji��)�����N��һ�N���r(ji��)����,�����磺ij�a(ch��n)Ʒ��(bi��o)����ԭ�r(ji��)158Ԫ,���F(xi��n)���N�r(ji��)99Ԫ�����@�N�����m�����Ј�(ch��ng)���̶ܳ��^�ͻ��N·��̫�õĮa(ch��n)Ʒ,����λ���r(ji��),��������(j��)���M(f��i)�ߡ��r(ji��)���|(zh��)��(y��u)�����������c(di��n)��(sh��)�иߘ�(bi��o)�r(ji��)���N�ķ���������λ���r(ji��)����ǃ�(y��u)�|(zh��)�a(ch��n)Ʒ,������Ū̓����,��

����3.�M�϶��r(ji��)����

�����M�϶��r(ji��)������ᘌ�(du��)���P(gu��n)�a(ch��n)Ʒ�M������ȡ��һ�N������������(j��)���P(gu��n)�a(ch��n)Ʒ���Ј�(ch��ng)��(j��ng)��(zh��ng)�еIJ�ͬ��r,��ʹ���a(b��)�a(ch��n)Ʒ�r(ji��)���и��е�,����ʹ�M���ۃr(ji��)��(y��u)�ݡ���(du��)�ھ��л��a(b��)�P(gu��n)ϵ�����P(gu��n)�a(ch��n)Ʒ,�����Բ�ȡ���Ͳ��֮a(ch��n)Ʒ�r(ji��)�������a(b��)�a(ch��n)Ʒ�r(ji��)��,���Դ��M(j��n)�N�ۣ�������w����,������˵���܇�c�߃r(ji��)�������,����(du��)�ھ��������P(gu��n)ϵ�����P(gu��n)�a(ch��n)Ʒ�����Ԍ�(du��)�M��ُ�I�M(j��n)�Ѓ�(y��u)��,�������������b�е����º�ѝ�ӵ�,���M�϶��r(ji��)���Կ��ԔU(ku��)���N��������(ji��)�s��ͨ�M(f��i)��,����������I(y��)���wЧ������,��

����4.�������ڶ��r(ji��)����

�����������ڶ��r(ji��)�����Ǹ���(j��)�a(ch��n)Ʒ���M(j��n)���Ј�(ch��ng)���˳��Ј�(ch��ng)���������ڣ����A�δ_����ͬ�r(ji��)��Ķ��r(ji��)����,���a(ch��n)Ʒ���Ј�(ch��ng)�еĉ�������һ��֞��ƏV��,�����L�ڡ������ں�˥����,���ƏV�ڮa(ch��n)Ʒ��Ҫ�@�����M(f��i)�ߵ��J(r��n)ͬ,���M(j��n)һ��ռ���Ј�(ch��ng)����(y��ng)��ȡ�̓r(ji��)���N���ԣ����L�ڵĮa(ch��n)Ʒ����һ����֪����,���N������(w��n)������,�����Բ����еȃr(ji��)�����ڵĮa(ch��n)Ʒ�Ј�(ch��ng)֪����̎����Ѡ�B(t��i),�����Բ��ø߃r(ji��)���N,���������Ј�(ch��ng)����ӽ�ͣ���(j��ng)��(zh��ng)����,�����r(ji��)�r(sh��)��횿��]��(j��ng)��(zh��ng)�ߵ���r,���Ա��֬F(xi��n)���Ј�(ch��ng)�N������˥���ڵĮa(ch��n)Ʒ�Ј�(ch��ng)��(j��ng)��(zh��ng)���½�,���N�����»�,����(y��ng)ԓ���r(ji��)���N��S�֬F(xi��n)�r(ji��)���o֮���ۿ۵������ֶΣ�ͬ�r(sh��),���e�O�_�l(f��)�®a(ch��n)Ʒ,��������I(y��)���Ј�(ch��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�������P(gu��n)���]��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ����Ŀ���l���c(di��n)����(x��)�}�R��![]()

����2015�м�(j��)��(hu��)Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)

����һ���ٳ�,���м�(j��)ͨ�P(gu��n)���|�W�м�(j��)��(hu��)Ӌ(j��)�Q�ٳɰ��Ͼ�

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

�����������]��2015�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�o��(d��o)�����̲ē���ُ�I

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���N�۶��r(ji��)������1��

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)�����������c��I(y��)�r(ji��)ֵ��1��

-

2015�м�(j��)��(hu��)Ӌ(j��)�Q���l���c(di��n)/��(x��)�}

2015�꡶��(j��ng)��(j��)������(y��ng)ԇָ��(d��o)

2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���l���c(di��n)����(x��)�}�R��

2015�꡶��(j��ng)��(j��)�������l���c(di��n)����(x��)����˾���¡��O(ji��n)��,����

2015�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)��ǰ�ڲ��e(cu��)�����ġ�

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)