�|�W���

�|�W���

�м���Ӌ(j��)�Q

�|�W��Ӌ(j��)�ھ� >> �м���Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)����ȯͶ�Y

����[С�����Ȍ����A��]�|�W��Ӌ(j��)�ھ��м���Ӌ(j��)�Q�l���ṩ����ƪ��2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)����ȯͶ�Y,��

������ƪ֪�R�c(di��n)�P(gu��n)ϵ��ؔ(c��i)��(w��)���� >> ������ Ͷ�Y���� >> ���Ĺ�(ji��) �CȯͶ�Y���� >> ��ȯͶ�Y

���������������

�������l�Ǽ�����

�����v�����}�漰��2013����x�}

���������l���c(di��n)������ȯͶ�Y

������һ����ȯҪ��

������ȯ�����շ�������l(f��)�еļs����һ�����ރ�(n��i)߀����Ϣ���Ѓr(ji��)�Cȯ,������ӳ�Cȯ�l(f��)�����c������֮�g�Ă���(qu��n)����(w��)�P(gu��n)ϵ����ȯһ��������ׂ�(g��)����Ҫ�أ�

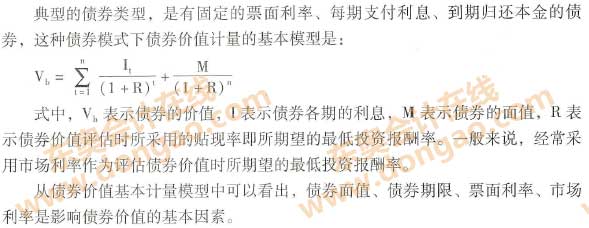

����1.��ȯ��ֵ

������ȯ��ֵ,����ָ��ȯ�O(sh��)����Ʊ����~,���������l(f��)���˽��벢�ҳ��Z��δ��ijһ�ض��Ճ�����ȯ�����˵Ľ��~����ȯ��ֵ�����ɷ���ă�(n��i)�ݣ���1��Ʊ��ŷN,�����ԺηN؛�������ȯ��Ӌ(j��)����λ,��һ����ԣ��ڇ���(n��i)�l(f��)�еĂ�ȯ,���l(f��)�еČ����LJ���(n��i)���P(gu��n)��(j��ng)��(j��)���w,���t�x��؛�ţ����ڇ���l(f��)��,���t�x��l(f��)�еػؼһ�^(q��)��؛�Ż���Hͨ��؛�ţ�����Ԫ�������ȯ�ĎŷN,����2��Ʊ����~,���|�W�м���Ӌ(j��)�Q�����Ȍ����A���l(f��)����Ʊ����~����ȯ�İl(f��)�гɱ�,���l(f��)�Д�(sh��)���ͳ����ߵķֲ�����Ӱ�,��Ʊ����~С��������С�~Ͷ�Y��ُ�I,���Ķ������ڂ�ȯ�l(f��)��,�����l(f��)���M(f��i)�ÿ������ӣ�Ʊ����~��,�������Ͱl(f��)�гɱ�,�������ܜp�ٰl(f��)������

����2.��ȯƱ������

������ȯƱ������,����ָ��ȯ�l(f��)�����A(y��)Ӌ(j��)һ���(n��i)�������֧������ϢռƱ����~�ı���,��Ʊ�����ʲ�ͬ�ڌ�(sh��)�H���ʣ���(sh��)�H������ָ����(f��)��Ӌ(j��)���һ���ڵ�����,���@ʹ��Ʊ�����ʿ����c��(sh��)�H���ʰl(f��)���,��

����3.��ȯ������

������ȯ�����գ���ָ��߀��ȯ���������,����ȯһ�㶼��Ҏ(gu��)��������,���Ա㵽�ڕr(sh��)�w߀����

������������ȯ�ăr(ji��)ֵ

�������ڂ�ȯͶ�Y��δ����ȡ����Ϣ���ջصı����۞�F(xi��n)ֵ,�����ɵõ���ȯ�ă�(n��i)�ڃr(ji��)ֵ,����ȯ�ă�(n��i)�ڃr(ji��)ֵҲ�Q���ȯ����Փ�r(ji��)��,��ֻ�Ђ�ȯ�r(ji��)ֵ������ُ�I�r(ji��)��r(sh��)��ԓ��ȯ��ֵ��Ͷ�Y��Ӱ푂�ȯ�r(ji��)ֵ��������Ҫ�Ђ�ȯ����ֵ,������,��Ʊ�����ʺ������õ��N�F(xi��n)�ʵ�����,��

����1.��ȯ���r(ji��)����ģ��

����2.��ȯ���ތ���ȯ�r(ji��)ֵ��������

�����x���L�ڂ�ȯ߀�Ƕ��ڂ�ȯ,���ǹ�˾ؔ(c��i)��(w��)��(j��ng)����(j��ng)�����R��Ͷ�Y�x���}������Ʊ�����ʵIJ�ͬ,����(d��ng)��ȯ���ްl(f��)��׃���r(sh��),����ȯ�ăr(ji��)ֵҲ���S֮���ӡ�

����3.�Ј����ʌ���ȯ�r(ji��)ֵ��������

������ȯһ���l(f��)��,������ֵ,�����ޡ�Ʊ�����ʶ������̶���,���Ј����ʳɞ��ȯ�������gӰ푂�ȯ�r(ji��)ֵ����Ҫ����,���Ј������ǛQ����ȯ�r(ji��)ֵ���N�F(xi��n)�ʣ��Ј����ʵ�׃�������ϵ�y(t��ng)�Ե������L(f��ng)�U(xi��n),��

������������ȯͶ�Y��������

����1.��ȯ����ā�Դ

������ȯͶ�Y��������Ͷ�Y�ڂ�ȯ���@�õ�ȫ��Ͷ�Y��(b��o)��,���@ЩͶ�Y��(b��o)���Դ������(g��)���棺

���,���1�����x��Ϣ���档��ȯ���ڵ����x��Ϣ����������ֵ�cƱ�����ʵij˷e,��

���,���2����Ϣ��Ͷ�Y���档��ȯͶ�Y�u�r(ji��)�r(sh��),���Ѓɂ�(g��)��Ҫ�ļٶ�����һ,����ȯ�����ǵ����ջص�,�����eȯ��Ϣ�Ƿ�����ȡ��,���ڶ����������յ�����Ϣ����Ͷ�Y��ͬһ�(xi��ng)Ŀ,����ȡ���c����ͬ�ȵ���Ϣ������,��

������3���r(ji��)������,����ָ��ȯ��δ���ڕr(sh��)Ͷ�Y����;�D(zhu��n)��ȯ,�����u�r(ji��)���I�r(ji��)֮�g�ăr(ji��)�������@�õ����棬Ҳ�Q���Y����������,��

����2.��ȯ�ă�(n��i)��������

������ȯ�ă�(n��i)��������,����ָ����(d��ng)ǰ�Ј��r(ji��)��ُ�I��ȯ�������������ջ��D(zhu��n)�գ����a(ch��n)�����A(y��)�ڈ�(b��o)����,��Ҳ���ǂ�ȯͶ�Y�(xi��ng)Ŀ�ă�(n��i)����(b��o)����,���ڂ�ȯ�r(ji��)ֵ���r(ji��)����ģ���У�����Â�ȯ��ُ�I�r(ji��)��P0�����(n��i)�ڃr(ji��)ֵVb,�����������ȯ�ă�(n��i)��������,��Ҳ�����f����ԓ��(n��i)���������N�F(xi��n)���Q���Ă�ȯ��(n��i)�ڃr(ji��)ֵ,�����õ��ڂ�ȯ��Ŀǰُ�I�r(ji��)��,��

������ȯ�����ă�(n��i)�ڃr(ji��)ֵ�ǰ��Ј������N�F(xi��n)���Q���ă�(n��i)�ڃr(ji��)ֵ����(d��ng)���Ј������N�F(xi��n)��Ӌ(j��)��ă�(n��i)�ڃr(ji��)ֵ���ڰ���(n��i)���������N�F(xi��n)��Ӌ(j��)��ă�(n��i)�ڃr(ji��)ֵ�r(sh��),���fȯ�ă�(n��i)�������ʲŕ������Ј�����,���@����Ͷ�Y���������ġ�

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ(j��)�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

����2015���м���Ӌ(j��)�Q��ԇ����Ŀ���l���c(di��n)����(x��)�}�R��![]()

����2015�м���Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���Cȯ�Y�a(ch��n)Ͷ�Y���L(f��ng)�U(xi��n)

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)����ƱͶ�Y

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖