�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ��(w��)���� >> ����

����2015�꡶ؔ��(w��)���������l���c����ƱͶ�Y

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015�꡶ؔ��(w��)���������l���c����ƱͶ�Y��

������ƪ֪�R�c�P(gu��n)ϵ��ؔ��(w��)���� >> ������ Ͷ�Y���� >> ���Ĺ�(ji��) �CȯͶ�Y���� >> ��ƱͶ�Y

���������������

�������l�Ǽ�����

�����v�����}�漰��2013����x�}

���������l���c������ƱͶ�Y

������һ����Ʊ�ărֵ

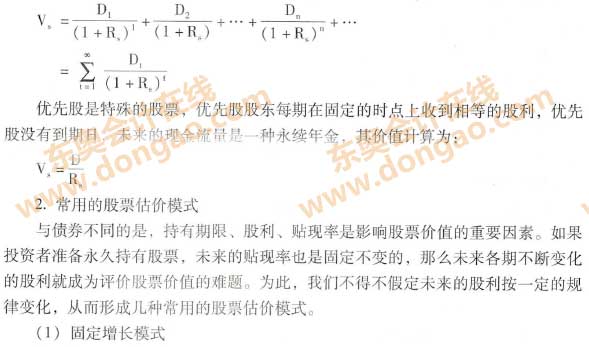

����Ͷ�Y�ڹ�Ʊ�A(y��)�ګ@�õ�δ���F(xi��n)�������ĬF(xi��n)ֵ,�������Ʊ�ărֵ���(n��i)�ڃrֵ,����Փ�r��,����Ʊ��һ�N��(qu��n)���{�C,����֮�����Ѓrֵ,����������ܽo�����ߎ���δ��������,���@�Nδ��������������ګ@�õĹ���,���D(zhu��n)��Ʊ�@�õăr������,���ɷݹ�˾�����������,���r��С�ڃ�(n��i)�ڃrֵ�Ĺ�Ʊ����ֵ��Ͷ�Y��Ͷ�Yُ�I��,���ɷݹ�˾�ă������ǛQ����Ʊ�rֵ�Ļ��A(ch��),����Ʊ�o�����ߎ���δ��������һ�����Թ�����ʽ���F(xi��n)�ģ����Ҳ�����f�����Q���˹�Ʊ�rֵ,��

����1.��Ʊ���r����ģ��

��������Փ���f,������ɖ|����;�D(zhu��n)��Ʊ����ƱͶ�Y�]�е�����,��Ͷ�Y�ڹ�Ʊ���õ���δ���F(xi��n)�������Ǹ��ڵĹ���,���ٶ�ij��Ʊδ�����ڹ�����Dt��t���ڔ�(sh��)����RS����r�����õ��N�F(xi��n)�ʼ������������������,����Ʊ�rֵ�Ĺ��rģ�͞飺

������������ƱͶ�Y��������

����1.��Ʊ����ā�Դ

������ƱͶ�Y�������ɹ�������,��������Ͷ�Y���桢�D(zhu��n)�r�����������֘�(g��u)��,������,��ֻҪ��؛�ŕr�g�rֵ��ԭ��Ӌ���ƱͶ�Y���棬�͟o��Ϊ����]��Ͷ�Y���������,��

����2.��Ʊ�ă�(n��i)��������

������Ʊ�ă�(n��i)��������,����ʹ�ù�Ʊδ���F(xi��n)�������N�F(xi��n)ֵ����Ŀǰ��ُ�I�r��r���N�F(xi��n)�ʣ�Ҳ���ǹ�ƱͶ�Y�Ŀ�ă�(n��i)�������,����Ʊ�ă�(n��i)�������ʸ���Ͷ�Y����Ҫ�����͈���ʕr,��Ͷ�Y�߲�Ը��ُ�Iԓ��Ʊ���ڹ̶����L��Ʊ���rģ����,���ù�Ʊ��ُ�I�r��P0�����(n��i)�ڃrֵVs,���У�

����![]()

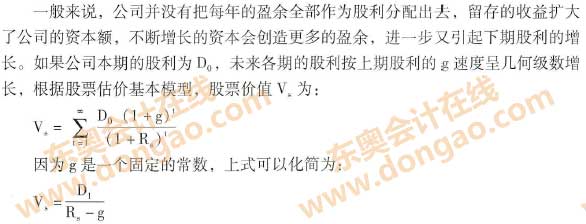

��������ʽ���Կ���,����ƱͶ�Y��(n��i)���������Ƀɲ��֘�(g��u)��,��һ�������A(y��)�ڹ���������D1/P0����һ�����ǹ������L��g,��

�������Ͷ�Y�߲������L�ڳ��й�Ʊ,��������Ʊ�D(zhu��n)��ȥ���t��ƱͶ�Y�������ɹ���������Y�����ã��D(zhu��n)�r�����棩��(g��u)��,���@�r,����ƱͶ�Y��������ʹ��ƱͶ�Y���F(xi��n)ֵ����r���N�F(xi��n)�ʣ�Ӌ�㹫ʽ�飺

����![]()

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

����2015���м���Ӌ�Q��ԇ����Ŀ���l���c�����}�R��![]()

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W�T�p���^�P(gu��n)

؟�ξ����Ȍ����A

- ��һ�����£� 2015�꡶ؔ��(w��)���������l���c����ȯͶ�Y

- ��һ�����£� 2015�꡶ؔ��(w��)�����������¸��l���c��Ͷ�Y����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖