�|�W���

�|�W���

��Q

�|�W��Ӌ�ھ� >> �м��Q >> ؔ�չ��� >> ����

����2014�꡶ؔ�չ��������l���c�������ڣ�PP��

����[С�����Ȍ����A��]��ƪ��2014�м���Ӌ�Q��ԇ֮��ؔ�չ����������¡�Ͷ�Y�������ڶ���(ji��)���l���c���v��Ͷ�Y�Ŀؔ���u�rָ��,������(ji��)������Ҫ��B�����ڣ�PP����

������ƪ֪�R�c�Pϵ��ؔ�չ��� >> ������ Ͷ�Y���� >> �ڶ���(ji��) Ͷ�Y�Ŀؔ���u�rָ�� >> �����ڣ�PP��

���������������

�������l������

����2010��,��2011����x��2012����,��2009��,��2012��C��

����������(ji��)Ŀ䛡�

����1.�o�B(t��i)������

����2.�ӑB(t��i)������

���������l���c���������ڣ�PP��

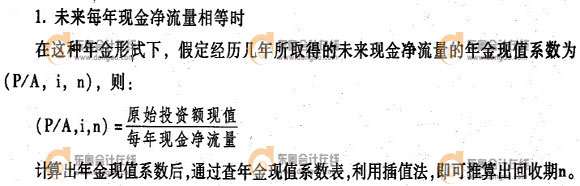

���������ڣ�Payback Period������ָͶ�Y�Ŀ��δ���F(xi��n)���������cԭʼͶ�Y�~��ȕr�����v�ĕr�g,����ԭʼͶ�Y�~ͨ�^δ���F(xi��n)��������������Ҫ�ĕr�g,��

����Ͷ�Y��ϣ��Ͷ����Y������ij�N��ʽ�M����ջ�,���ջصĕr�gԽ�L�������L�U��Խ��,�����,��Ͷ�Y���������ڵ��L����Ͷ�Y��ʮ���P�ĵĆ��}��Ҳ���u�r������(y��u)�ӵĘ˜�֮һ,���û�����ָ���u�r�����r,��������Խ��Խ�á�

������һ���o�B(t��i)������

�����o�B(t��i)�����ڛ]�п��]؛�ŕr�g�rֵ,��ֱ����δ���F(xi��n)����������Ӌ��ԭʼͶ�Y��(sh��)�~�r�����v�ĕr�g���������,��

����1.δ��ÿ��F(xi��n)����������ȕr

�����@�N��r��һ�N�����ʽ����ˣ�

����2.δ��ÿ��F(xi��n)������������ȕr

�������@�N��r��,������δ��ÿ��ĬF(xi��n)������������ӿ�,������(j��)��Ӌ�F(xi��n)���������_�������ڡ�

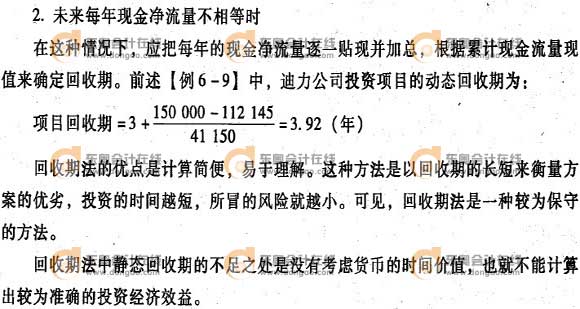

�����������ӑB(t��i)������

�����ӑB(t��i)��������Ҫ��Ͷ�Y�����δ���F(xi��n)���������M���N�F(xi��n),����δ���F(xi��n)���������ĬF(xi��n)ֵ����ԭʼͶ�Y�~�F(xi��n)ֵ�r�����v�ĕr�g�������,��

�����o�B(t��i)�����ں̈́ӑB(t��i)������߀��һ����ͬ���ޣ���������Ӌ������ڕrֻ���]��δ���F(xi��n)��������С�ں͵���ԭʼͶ�Y�~�IJ���,���]�п��]���^ԭʼͶ�Y�~�IJ���,���@Ȼ���������L���Ŀ,���䳬�^ԭʼͶ�Y�~�ĬF(xi��n)����������һ���Ȼ����ڶ̵��Ŀ��,��

���������ă��ݰ���w�|�W��Ӌ�ھ����� �D�dՈע����̎��

�������P���]��

؟�ξ����Ȍ����A

- ��һ�����£� 2014�꡶ؔ�չ��������l���c���Ⱥ�����ʣ�IRR��

- ��һ�����£� 2014�꡶ؔ�չ����������¸��l���c��Ͷ�Y����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖