¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų¾śI(y©©)ŠC║Ž┐ā(j©®)ą¦Ęų╬÷Ą─ĘĮĘ©(1)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųąĄ─Ų¾śI(y©©)ŠC║Ž┐ā(j©®)ą¦Ęų╬÷Ą─ĘĮĘ©Ą─Ė┼╩÷,ĪŻų„ę¬ā╚(n©©i)╚▌░³└©Č┼░ŅĘų╬÷Ę©Īó╬ųĀ¢įu(p©¬ng)ĘųĘ©,ĪŻ

ĪĪĪĪŲ¾śI(y©©)ŠC║Ž┐ā(j©®)ą¦Ęų╬÷Ą─ĘĮĘ©Ą─├¹Ų¼Ż║Ų¾śI(y©©)ŠC║Ž┐ā(j©®)ą¦Ęų╬÷ĘĮĘ©ėą║▄ČÓ,Ż¼é„Įy(t©»ng)ĘĮĘ©ų„ę¬ėąČ┼░ŅĘų╬÷Ę©║═╬ųĀ¢įu(p©¬ng)ĘųĘ©Ą╚ĪŻ

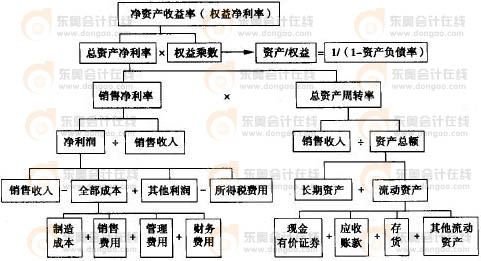

ĪĪĪĪ(ę╗) Č┼░ŅĘų╬÷Ę©

ĪĪĪĪČ┼░ŅĘų╬÷Ę©,Ż¼ėųĘQČ┼░Ņžö(c©ói)äš(w©┤)Ęų╬÷¾wŽĄ,Ż¼║å(ji©Żn)ĘQČ┼░Ņ¾wŽĄŻ¼╩Ū└¹ė├Ė„ų„꬞ö(c©ói)äš(w©┤)▒╚┬╩ųĖś╦(bi©Īo)ķgĄ─ā╚(n©©i)į┌┬ō(li©ón)ŽĄ,Ż¼ī”(du©¼)Ų¾śI(y©©)žö(c©ói)äš(w©┤)ĀŅør╝░Įø(j©®ng)Ø·(j©¼)ą¦ęµ▀M(j©¼n)ąąŠC║ŽŽĄĮy(t©»ng)Ęų╬÷įu(p©¬ng)ār(ji©ż)Ą─ĘĮĘ©,ĪŻįō¾wŽĄ╩Ūęįā¶┘Y«a(ch©Żn)╩šęµ┬╩×ķŲ³c(di©Żn)Ż¼ęį┐é┘Y«a(ch©Żn)ā¶└¹┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)×ķ║╦ą─,Ż¼ųž³c(di©Żn)Įę╩ŠŲ¾śI(y©©)½@└¹─▄┴”╝░ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)ī”(du©¼)ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ą─ė░Ēæ,Ż¼ęį╝░Ė„ŽÓĻP(gu©Īn)ųĖś╦(bi©Īo)ķgĄ─ŽÓ╗źė░Ēæū„ė├ĻP(gu©Īn)ŽĄĪŻę“ŲõūŅ│§ė╔├└ć°(gu©«)Č┼░ŅŲ¾śI(y©©)│╔╣”æ¬(y©®ng)ė├,Ż¼╣╩Ą├├¹,ĪŻ

ĪĪĪĪČ┼░ŅĘų╬÷Ę©īóā¶┘Y«a(ch©Żn)╩šęµ┬╩(ÖÓ(qu©ón)ęµā¶└¹┬╩)ĘųĮŌ╚ńłD╦∙╩ŠĪŻŲõĘų╬÷ĻP(gu©Īn)ŽĄ╩Į×ķŻ║

ĪĪĪĪā¶┘Y«a(ch©Żn)╩šęµ┬╩ = õN╩█ā¶└¹┬╩Ī┴┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ī┴ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)

ĪĪĪĪūóŻ║ó┘ ▒Šš┬õN╩█ā¶└¹┬╩╝┤ĀI(y©¬ng)śI(y©©)ā¶└¹┬╩,Ż¼õN╩█╩š╚ļ╝┤ĀI(y©¬ng)śI(y©©)╩š╚ļŻ¼õN╩█┘M(f©©i)ė├╝┤ĀI(y©¬ng)śI(y©©)┘M(f©©i)ė├,ĪŻ

ĪĪ�,Īó� ╔ŽłDųąėąĻP(gu©Īn)┘Y«a(ch©Żn)Īóžō(f©┤)é∙┼cÖÓ(qu©ón)ęµųĖś╦(bi©Īo)═©│Żė├ŲĮŠ∙ųĄėŗ(j©¼)╦Ń,ĪŻ

ĪĪĪĪ▀\(y©┤n)ė├Č┼░ŅĘų╬÷Ę©ąĶę¬ūźūĪęįŽ┬Äū³c(di©Żn)Ż║

ĪĪĪĪ(1) ā¶┘Y«a(ch©Żn)╩šęµ┬╩╩Ūę╗éĆ(g©©)ŠC║ŽąįūŅÅŖ(qi©óng)Ą─žö(c©ói)äš(w©┤)Ęų╬÷ųĖś╦(bi©Īo),Ż¼╩ŪČ┼░ŅĘų╬÷¾wŽĄĄ─Ų³c(di©Żn)ĪŻ

ĪĪĪĪžö(c©ói)äš(w©┤)╣▄└ĒĄ──┐ś╦(bi©Īo)ų«ę╗╩Ū╩╣╣╔¢|žö(c©ói)Ė╗ūŅ┤¾╗»,Ż¼ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ę┤ė│┴╦Ų¾śI(y©©)╦∙ėąš▀═Č╚ļ┘Y▒ŠĄ─½@└¹─▄┴”,Ż¼šf(shu©Ł)├„┴╦Ų¾śI(y©©)╗I┘YĪó═Č┘Y,Īó┘Y«a(ch©Żn)ĀI(y©¬ng)▀\(y©┤n)Ą╚Ė„ĒŚ(xi©żng)žö(c©ói)äš(w©┤)╝░Ųõ╣▄└Ē╗Ņäė(d©░ng)Ą─ą¦┬╩,Ż¼Č°▓╗öÓ╠ßĖ▀ā¶┘Y«a(ch©Żn)╩šęµ┬╩╩Ū╩╣╦∙ėąš▀ÖÓ(qu©ón)ęµūŅ┤¾╗»Ą─╗∙▒Š▒ŻūCĪŻ╦∙ęį,Ż¼▀@ę╗žö(c©ói)äš(w©┤)Ęų╬÷ųĖś╦(bi©Īo)╩ŪŲ¾śI(y©©)╦∙ėąš▀,ĪóĮø(j©®ng)ĀI(y©¬ng)š▀Č╝╩«ĘųĻP(gu©Īn)ą─Ą─ĪŻČ°ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ė▀Ą═Ą─øQČ©ę“╦žų„ę¬ėą╚²éĆ(g©©),Ż¼╝┤õN╩█ā¶└¹┬╩,Īó┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)ĪŻ▀@śėŻ¼į┌▀M(j©¼n)ąąĘųĮŌų«║¾,Ż¼Š═┐╔ęįīóā¶┘Y«a(ch©Żn)╩šęµ┬╩▀@ę╗ŠC║ŽąįųĖś╦(bi©Īo)╔²ĮĄūā╗»Ą─įŁę“Š▀¾w╗»,Ż¼Å─Č°╦³▒╚ų╗ė├ę╗ĒŚ(xi©żng)ŠC║ŽąįųĖś╦(bi©Īo)Ė³─▄šf(shu©Ł)├„å¢(w©©n)Ņ}ĪŻ

ĪĪĪĪ(2) õN╩█ā¶└¹┬╩Ę┤ė│┴╦Ų¾śI(y©©)ā¶└¹ØÖ(r©┤n)┼cõN╩█╩š╚ļĄ─ĻP(gu©Īn)ŽĄ,Ż¼╦³Ą─Ė▀Ą═╚ĪøQė┌õN╩█╩š╚ļ┼c│╔▒Š┐éŅ~Ą─Ė▀Ą═,ĪŻ

ĪĪĪĪꬎ“╠ßĖ▀õN╩█ā¶└¹┬╩Ż¼ę╗╩Ūę¬öU(ku©░)┤¾õN╩█╩š╚ļ,Ż¼Č■╩Ūę¬ĮĄĄ═│╔▒Š┘M(f©©i)ė├,ĪŻöU(ku©░)┤¾õN╩█╩š╚ļ╝╚ėą└¹ė┌╠ßĖ▀õN╩█ā¶└¹┬╩Ż¼ėųėą└¹ė┌╠ßĖ▀┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩,ĪŻĮĄĄ═│╔▒Š┘M(f©©i)ė├╩Ū╠ßĖ▀õN╩█ā¶└¹┬╩Ą─ę╗éĆ(g©©)ųžę¬ę“╦ž,Ż¼Å─Č┼░ŅĘų╬÷łD┐╔ęį┐┤│÷│╔▒Š┘M(f©©i)ė├Ą─╗∙▒ŠĮY(ji©”)śŗ(g©░u)╩Ūʱ║Ž└ĒŻ¼Å─Č°šę│÷ĮĄĄ═│╔▒Š┘M(f©©i)ė├Ą─═ŠÅĮ║═╝ėÅŖ(qi©óng)│╔▒Š┘M(f©©i)ė├┐žųŲĄ─▐kĘ©,ĪŻ╚ń╣¹Ų¾śI(y©©)žö(c©ói)äš(w©┤)┘M(f©©i)ė├ų¦│÷▀^(gu©░)Ė▀,Ż¼Š═ę¬▀M(j©¼n)ę╗▓ĮĘų╬÷Ųõžō(f©┤)é∙▒╚┬╩╩Ūʱ▀^(gu©░)Ė▀;╚ń╣¹╣▄└Ē┘M(f©©i)ė├▀^(gu©░)Ė▀Ż¼Š═ę¬▀M(j©¼n)ę╗▓ĮĘų╬÷Ų┌┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)ŪķørĄ╚Ą╚,ĪŻÅ─łD8-1ųą▀Ć┐╔ęį┐┤│÷,Ż¼╠ßĖ▀õN╩█ā¶└¹┬╩Ą─┴Ēę╗═ŠÅĮ╩Ū╠ßĖ▀Ųõ╦¹└¹ØÖ(r©┤n)ĪŻ×ķ┴╦įö╝Ü(x©¼)Ąž┴╦ĮŌŲ¾śI(y©©)│╔▒Š┘M(f©©i)ė├Ą─░l(f©Ī)╔·Ūķør,Ż¼į┌Š▀¾w┴ą╩Š│╔▒Š┐éŅ~Ģr(sh©¬),Ż¼▀Ć┐╔Ė∙ō■(j©┤)ųžę¬ąįįŁätŻ¼īó─Ūą®ė░Ēæ▌^┤¾Ą─┘M(f©©i)ė├å╬¬Ü(d©▓)┴ą╩Š,Ż¼ęį▒Ń×ķīżŪ¾ĮĄĄ═│╔▒ŠĄ─═ŠÅĮ╠ß╣®ę└ō■(j©┤),ĪŻ

ĪĪĪĪ(3) ė░Ēæ┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ą─ę╗éĆ(g©©)ųžę¬ę“╦ž╩Ū┘Y«a(ch©Żn)┐éŅ~ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)┐éŅ~ė╔┴„äė(d©░ng)┘Y«a(ch©Żn)┼cķL(zh©Żng)Ų┌┘Y«a(ch©Żn)ĮM│╔,Ż¼╦³éāĄ─ĮY(ji©”)śŗ(g©░u)║Ž└Ē┼cʱīóų▒Įėė░Ēæ┘Y«a(ch©Żn)Ą─ų▄▐D(zhu©Żn)╦┘Č╚,ĪŻę╗░ŃüĒ(l©ói)šf(shu©Ł)Ż¼┴„äė(d©░ng)┘Y«a(ch©Żn)ų▒Įė¾w¼F(xi©żn)Ų¾śI(y©©)Ą─āöé∙─▄┴”║═ūā¼F(xi©żn)─▄┴”,Ż¼Č°ķL(zh©Żng)Ų┌┘Y«a(ch©Żn)ät¾w¼F(xi©żn)┴╦Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)ęÄ(gu©®)─Ż,Īó░l(f©Ī)š╣?ji©”)ō┴”ĪŻā╔š▀ų«ķgæ¬(y©®ng)įōėąę╗éĆ(g©©)║Ž└ĒĄ─▒╚└²ĻP(gu©Īn)ŽĄ,ĪŻ╚ń╣¹░l(f©Ī)¼F(xi©żn)─│ĒŚ(xi©żng)┘Y«a(ch©Żn)▒╚ųž▀^(gu©░)┤¾,Ż¼ė░Ēæ┘YĮų▄▐D(zhu©Żn)Ż¼Š═æ¬(y©®ng)╔Ņ╚ļĘų╬÷ŲõįŁę“,Ż¼└²╚ńŲ¾śI(y©©)│ųėąĄ─žøÄ┼┘YĮ│¼▀^(gu©░)śI(y©©)äš(w©┤)ąĶę¬,Ż¼Š═Ģ■(hu©¼)ė░ĒæŲ¾śI(y©©)Ą─ė»└¹─▄┴”;╚ń╣¹Ų¾śI(y©©)š╝ėą▀^(gu©░)ČÓĄ─┤µžø║═æ¬(y©®ng)╩š┘~┐ŅŻ¼ät╝╚Ģ■(hu©¼)ė░Ēæ½@└¹─▄┴”,Ż¼ėųĢ■(hu©¼)ė░Ēæāöé∙─▄┴”,ĪŻę“┤╦,Ż¼▀Ćæ¬(y©®ng)▀M(j©¼n)ę╗▓ĮĘų╬÷Ė„ĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─š╝ė├öĄ(sh©┤)Ņ~║═ų▄▐D(zhu©Żn)╦┘Č╚ĪŻ

ĪĪĪĪ(4) ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)ų„ę¬╩▄┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ųĖś╦(bi©Īo)Ą─ė░Ēæ,ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)žō(f©┤)é∙┬╩įĮĖ▀,Ż¼ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)Š═įĮĖ▀Ż¼šf(shu©Ł)├„Ų¾śI(y©©)Ą─žō(f©┤)é∙│╠Č╚▒╚▌^Ė▀,Ż¼ĮoŲ¾śI(y©©)ĦüĒ(l©ói)┴╦▌^ČÓĄ─Ė▄ŚU└¹ęµ,Ż¼═¼Ģr(sh©¬)Ż¼ę▓ĦüĒ(l©ói)┴╦▌^┤¾Ą─’L(f©źng)ļU(xi©Żn),ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║╣▄└Ēīėėæšō┼cĘų╬÷

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘéõ┐╝ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų¾śI(y©©)ŠC║Ž┐ā(j©®)ą¦Ęų╬÷Ą─ĘĮĘ©(2)

-

2014ĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ„š┬╣Ø(ji©”)Ė▀Ņl┐╝³c(di©Żn)ģR┐é

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĄ┌Č■š┬Ė▀Ņl┐╝³c(di©Żn)ŠÜ┴Ģ(x©¬)Ż║žö(c©ói)äš(w©┤)╣▄└ĒĪŁ

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĄ┌ę╗š┬Ė▀Ņl┐╝³c(di©Żn)ŠÜ┴Ģ(x©¬)Ż║┐éšō

2014─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŠÜ┴Ģ(x©¬)Ņ}Ż║ųŲČ©╩š┘~š■▓▀

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)