�|�W���

�|�W���

��Q

�|�W��Ӌ(j��)�ھ� >> �м��Q >> ؔ��(w��)���� >> ����

����2013�꡶ؔ��(w��)���������l���c(di��n)��؛�ŕr�g�rֵӋ(j��)��

������С��"�o(j��)��"����ƪ�ʹ�ҷ��������м���ؔ��(w��)�������еĸ��l���c(di��n)��؛�ŕr�g�rֵӋ(j��)��,��

���������������

�������l�����

����2008����x,��2008����

����؛�ŕr�g�rֵӋ(j��)��

����(һ)��Ϣ�ăɷNӋ(j��)�㷽��

��������Ӌ(j��)Ϣ��ֻ������Ӌ(j��)����Ϣ��������Ϣ���,��

������(f��)��Ӌ(j��)Ϣ����������Ӌ(j��)Ϣ��Ҳ��ǰ�ڵ���ϢӋ(j��)����Ϣ,��������Ϣ��ͬ,��

����(��)һ���Կ��(xi��ng)�Kֵ�c�F(xi��n)ֵ��Ӌ(j��)��

�����Kֵ(Future Value) �ǬF(xi��n)�ڵ�һ�P�X��һϵ��֧�����(xi��ng)���o�� ����Ϣ��Ӌ(j��)�����õ�����ij��δ��r�g�c(di��n)�ărֵ��

�����F(xi��n)ֵ(Present Value )��δ����һ�P�X��һϵ��֧�����(xi��ng)���o������Ϣ��Ӌ(j��)�����õ��ĬF(xi��n)�ڵărֵ,��

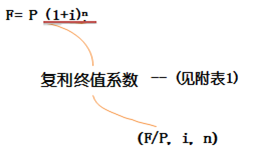

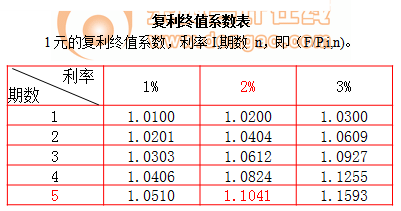

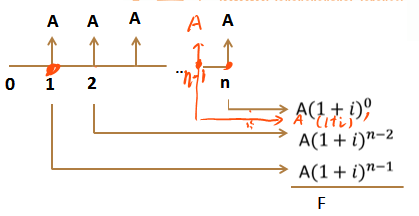

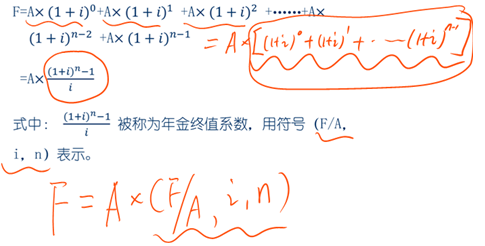

����1,����(f��)���Kֵ

��(f��)���Kֵ��Ӌ(j��)�㹫ʽ

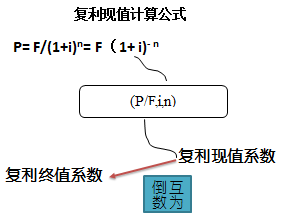

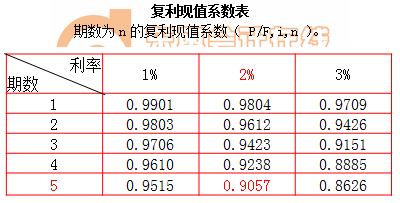

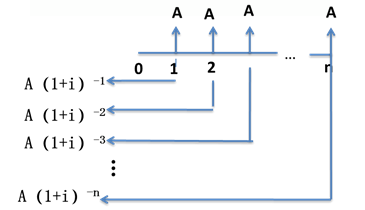

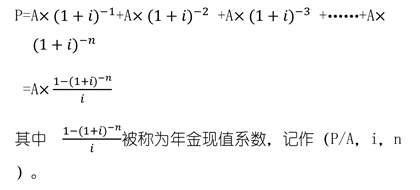

����2����(f��)���F(xi��n)ֵ

�����Y(ji��)Փ��P27

����(1)��(f��)���ĽKֵ�ͬF(xi��n)ֵ�������\(y��n)��,��

����(2)��(f��)���ĽKֵϵ��(sh��)(1+i)n�͏�(f��)���ĬF(xi��n)ֵϵ��(sh��)1/(1+i)n���鵹��(sh��),��

����(��)���

����1.����xP27

�������(annuity)��ָ�g������ȵ�ϵ�е��~�ո��

����2.���ķN�P27

������ͨ��𣺏ĵ�һ���_ʼÿ����ĩ�տ�,����������,��

�����A(y��)����𣺏ĵ�һ���_ʼÿ���ڳ��տ��������,��

�����f������ڵڶ��ڻ�ڶ����Ժ��ո������,��

�������m(x��)��𣺟o���ڵ���ͨ���

����(��)��ͨ���ĽKֵ�c�F(xi��n)ֵ

����1.��ͨ���Kֵ

����2.��ͨ���F(xi��n)ֵ

����3.�ꃔ�������Ӌ(j��)��

�����ꃔ��������ָ�����ڼs����δ��ijһ�r�c(di��n)�僔ij�P����(w��)��e��һ����(sh��)�~���Y�����횷ִε��~�γɵĴ���(zh��n)���,��

����4.���Y�������~��Ӌ(j��)��

�������Y�������~��ָ�ڼs�����ރ�(n��i)���~���ճ�ʼͶ���Y���Ľ��~,��

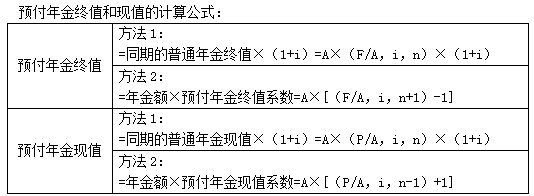

����(��)�������

�����A(y��)�����Kֵ�ͬF(xi��n)ֵ��Ӌ(j��)��

؟(z��)�ξ����o(j��)��

- ��һ�����£� 2013��ؔ��(w��)���������l���c(di��n)���L(f��ng)�U����

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖