匯率決定理論_25年中級經(jīng)濟(jì)師金融知識(shí)點(diǎn)搶學(xué)

不為模糊不清的未來擔(dān)憂,,只為清清楚楚的現(xiàn)在努力,。2025年中級經(jīng)濟(jì)師考試時(shí)間雖然未定,但是對于首次參加考試的同學(xué)們來說,,提前學(xué)習(xí)基礎(chǔ)知識(shí)點(diǎn)是很有必要的,,下面依據(jù)24年的考點(diǎn)為同學(xué)們總結(jié)了2025年中級經(jīng)濟(jì)師金融的預(yù)習(xí)知識(shí)點(diǎn)(25年考綱發(fā)布后根據(jù)變化調(diào)整),建議同學(xué)們收藏并跟學(xué),。

濟(jì)師金融知識(shí)點(diǎn)搶學(xué)")

【內(nèi)容導(dǎo)航】

匯率決定理論

【內(nèi)容導(dǎo)航】

第一章 金融學(xué)基礎(chǔ)

【知識(shí)點(diǎn)】

匯率決定理論

(一)購買力平價(jià)理論

1914年第一次世界大戰(zhàn)爆發(fā),,國際金本位制崩潰,紙幣代替黃金成了各國流通中的主要貨幣,,加上戰(zhàn)爭的需要,,各國政府開始大量發(fā)行紙幣,導(dǎo)致物價(jià)飛漲,,通脹頻現(xiàn),,各國匯率也出現(xiàn)了劇烈的波動(dòng)。1922年,,瑞典經(jīng)濟(jì)學(xué)家卡塞爾在其出版的《1914年以后的貨幣與外匯》一書中,,系統(tǒng)地闡述了購買力平價(jià)理論。購買力平價(jià)理論分為絕對購買力平價(jià)理論和相對購買力平價(jià)理論,。

1.絕對購買力平價(jià)理論

絕對購買力平價(jià)理論說明在某一時(shí)點(diǎn)上匯率決定的基礎(chǔ),。該理論來源于一價(jià)定律,即若不考慮商品在國際的貿(mào)易成本和貿(mào)易壁壘,,那么同一種商品在世界各國用同一種貨幣表示的價(jià)格應(yīng)該是一樣的,。用公式表示:

P=eP*

其中,P代表本國商品價(jià)格,,P*代表外國商品價(jià)格,,e代表兩國間的匯率(直接標(biāo)價(jià)法)。將公式重新整理,,可以得到

e=P/P*

公式表明,,國際商品套購活動(dòng),,將引起匯率水平調(diào)整,使得兩國貨幣的匯率等于兩國物價(jià)水平之比(物價(jià)水平之比實(shí)際上可以看作是兩國貨幣購買力之比的倒數(shù)),。

2.相對購買力平價(jià)理論

絕對購買力平價(jià)理論有嚴(yán)苛的假設(shè),,在現(xiàn)實(shí)中也難以成立。但是在絕對購買力平價(jià)理論基礎(chǔ)上推導(dǎo)出來的相對購買力平價(jià)理論卻有旺盛的生命力,,并且也得到了20世紀(jì)70年代實(shí)施浮動(dòng)匯率制度以后各國數(shù)據(jù)的實(shí)證檢驗(yàn),。

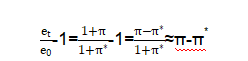

根據(jù)絕對購買力平價(jià)理論,兩國在基期匯率表示為e0=P0/P*0;當(dāng)期匯率表示為et=Pt/P*t,將這兩個(gè)式子相除,,可以得到

其中,,e。表示基期匯率,,et表示當(dāng)期匯率,,π為本國通貨膨脹率,π*為外國通貨膨脹率,。將公式兩邊都減去1,那么可以得到

公式表明,,某一時(shí)段內(nèi)兩國間匯率的波動(dòng)約等于兩國的通貨膨脹率之差。相對購買力平價(jià)理論說明了在某一時(shí)段內(nèi)匯率變動(dòng)的原因是通貨膨脹,。通貨膨脹率高的國家,,貨幣會(huì)貶值;通貨膨脹率低的國家,貨幣會(huì)升值,。

3.對購買力平價(jià)理論的評價(jià)

購買力平價(jià)理論是現(xiàn)代匯率理論的基礎(chǔ),,它比較準(zhǔn)確地描述了匯率與價(jià)格的關(guān)系,比較合理地揭示了一國貨幣匯率變動(dòng)的長期原因,,開辟了從貨幣數(shù)量角度研究匯率的先河。

但購買力平價(jià)理論也存在一些局限:①只考慮經(jīng)常賬戶,,忽略了資本流動(dòng);②假設(shè)自由貿(mào)易,,未考慮貿(mào)易成本(如貿(mào)易壁壘、壟斷等因素);③主要考慮貿(mào)易品,,忽視了非貿(mào)易品;④存在技術(shù)難題,,以消費(fèi)價(jià)格指數(shù)(consumerpriceindex,CPI)代表一般物價(jià)水平,但CPI籃子存在國別差異;⑤該理論未得到實(shí)證的支持,。

(二)利率平價(jià)理論

利率平價(jià)理論分為抵補(bǔ)利率平價(jià)理論和非抵補(bǔ)利率平價(jià)理論,。

1.抵補(bǔ)利率平價(jià)理論

抵補(bǔ)利率平價(jià)理論由凱恩斯在1923年系統(tǒng)提出。該理論假設(shè)不存在交易成本,、資本在國際可以自由流動(dòng),、套利資本規(guī)模是無限的。

那么資本出于套利的動(dòng)機(jī)在國際自由流動(dòng),,最終的結(jié)果是即期匯率,、遠(yuǎn)期匯率,、本國利率、外國利率這四個(gè)變量之間實(shí)現(xiàn)均衡,,套利資本在利差上的收益(或虧損)必將被匯率上的虧損(或收益)所抵銷,,資本在國內(nèi)外的收益是一樣的,因而停止在國際進(jìn)行流動(dòng),,形成一種暫時(shí)的均衡狀態(tài),,此時(shí)形成的匯率即為均衡匯率,用公式表示為:

Δe=i-i*

其中,,i代表本國利率水平,,i*代表外國利率水平,Δe表示兩國間匯率的升貼水率,。

2.非抵補(bǔ)利率平價(jià)理論

非抵補(bǔ)利率平價(jià)理論同樣假定不存在交易成本,、資本流動(dòng)沒有障礙、套利資本規(guī)模是無限的,,但市場參與者風(fēng)險(xiǎn)中性,。非抵補(bǔ)套利交易是指交易者將資金從利率低的貨幣轉(zhuǎn)向利率高的貨幣,從而賺取利息差額收入的交易,。該交易不必在外匯市場上同時(shí)進(jìn)行反方向的遠(yuǎn)期交易,,因此要承擔(dān)高利率貨幣可能貶值的風(fēng)險(xiǎn)。該理論認(rèn)為交易者之所以進(jìn)行投機(jī)性的非抵補(bǔ)套利交易,,可能是因?yàn)樗麄儗ξ磥韰R率的預(yù)期與市場上的遠(yuǎn)期匯率有所不同,,這些套利者出于他們對未來匯率的預(yù)期,來判斷是否有套利機(jī)會(huì),,從而做出他們的投資決策,。

市場上的套利者對未來匯率的預(yù)測是不一樣的,從而導(dǎo)致他們會(huì)在外匯市場上買入或者賣出外匯,,從而形成一個(gè)均衡匯率,。非抵補(bǔ)利率平價(jià)理論的簡單表達(dá)式如下:

其中,E(e)表示套利者對未來匯率的預(yù)期,,e表示市場上的即期匯率,。

3.對利率平價(jià)理論的評價(jià)

利率平價(jià)理論揭示了利率與匯率之間的密切關(guān)系,有較好的實(shí)踐價(jià)值,,尤其是在短期匯率的決定上,。但該理論也存在一定的缺陷:

①資本自由流動(dòng)前提與現(xiàn)實(shí)不太符合,在今天依舊存在著各種外匯管制以及外匯市場不發(fā)達(dá)導(dǎo)致資本自由流動(dòng)受到各種限制;

②忽略了外匯交易成本;

③假定套利資本規(guī)模是無限的,,這與現(xiàn)實(shí)不太符合,。

(三)匯兌心理說

1927年法國學(xué)者阿夫塔里昂研究法國等歐洲國家的統(tǒng)計(jì)資料,發(fā)現(xiàn)這些國家貨幣,、物價(jià)和匯率變動(dòng)不一致,,然后他根據(jù)邊際效用理論提出了匯兌心理說,。該學(xué)說認(rèn)為,人們之所以需要外匯,,是因?yàn)橥鈪R能滿足他們消費(fèi),、支付、投資,、投機(jī),、資本外逃等欲望,這些欲望是使得外國貨幣具有價(jià)值的基礎(chǔ),。人們對外匯主觀判斷決定了外匯的供求,,進(jìn)而影響匯率的變動(dòng)。

匯兌心理說后來演變?yōu)樾睦眍A(yù)期說:外匯市場上匯率的決定,,很大程度上取決于市場上人們的心理預(yù)期,。

(四)國際收支說

布雷頓森林體系崩潰后,各國實(shí)行浮動(dòng)匯率制度,。

現(xiàn)代國際收支說:把國際收支的平衡條件應(yīng)用于外匯供求流動(dòng)分析,,說明影響國際收支的主要因素,進(jìn)而分析這些因素如何通過國際收支渠道來決定匯率,。國際收支說的一般公式為:

e=f(Y,,Y*,P,,P*,,i,i*,,E)

其中,,e為均衡匯率,Y,、Y*為本國和外國的國民收入水平,,P、P*為本國和外國的物價(jià)水平,,i,、i*為本國和外國的利率水平,,E為未來匯率的預(yù)期值,。

國際收支說表明:

①當(dāng)本國國民收入增加時(shí),進(jìn)口增加,,國際收支出現(xiàn)逆差,,外匯需求大于外匯供給,本幣將貶值,。

②當(dāng)本國物價(jià)水平上升或外國物價(jià)水平下降時(shí),,本國出口減少,,進(jìn)口增加,國際收支出現(xiàn)逆差,,外匯需求大于外匯供給,,本幣將貶值。

③當(dāng)本國利率上升或外國利率下降時(shí),,國外資本將會(huì)流入,,外匯供應(yīng)大于外匯需求,國際收支出現(xiàn)順差,,本幣將升值,。

(五)貨幣主義匯率決定理論的彈性說

貨幣主義匯率決定理論的彈性說是現(xiàn)代匯率理論中最基礎(chǔ)的匯率基本面預(yù)測模型,該學(xué)說將貨幣需求函數(shù)Md/P=L(Y,,i),、貨幣市場均衡條件Md=MS以及購買力平價(jià)理論結(jié)合,導(dǎo)出一般表達(dá)式:

Δe=(MS-MS*)-α(Y-Y*)+β(i-i*)

其中,,△e為兩國之間匯率水平的變動(dòng)率,,MS為本國貨幣供應(yīng)量,M*S為外國貨幣供應(yīng)量,,Y為本國國民收入水平,,Y*為外國國民收入水平,i為本國利率水平,,i*為外國利率水平,,α為實(shí)際貨幣需求的收入彈性,β為實(shí)際貨幣需求的利率彈性,。

貨幣主義匯率決定理論的彈性說表明:

①匯率的變動(dòng)與本國貨幣供應(yīng)量變化成正比,,與外國貨幣供應(yīng)量變化成反比。在其他因素不變時(shí),,當(dāng)本國貨幣供應(yīng)量增速高于外國貨幣供應(yīng)量增速時(shí),,外匯匯率將會(huì)上升,本幣將會(huì)貶值,。

②匯率的變動(dòng)與本國國民收入的變化成反比,,與外國國民收入的變化成正比。在其他因素不變時(shí),,當(dāng)本國國民收入水平增速高于外國國民收入水平增速時(shí),,外匯匯率將會(huì)下降,本幣將會(huì)升值,。

③匯率的變動(dòng)與本國利率水平變化成正比,,與外國利率水平變化成反比。在其他因素不變時(shí),,當(dāng)本國利率水平上升時(shí),,將帶來本國物價(jià)水平的上漲,,本幣將會(huì)貶值。

(六)貨幣主義匯率決定理論的超調(diào)模型

貨幣主義匯率決定理論的彈性說認(rèn)為,,一旦國內(nèi)貨幣供應(yīng)量發(fā)生變化,,貨幣市場、外匯市場,、商品市場都會(huì)迅速做出反應(yīng),。但在麻省理工學(xué)院經(jīng)濟(jì)學(xué)家多恩布什看來,事實(shí)并非如此,,他認(rèn)為,,商品市場與資本市場的調(diào)整速度是不同的,商品市場的價(jià)格水平具有黏性的特點(diǎn),,當(dāng)貨幣供應(yīng)量發(fā)生變化時(shí),,商品市場的價(jià)格并不會(huì)立即做出反應(yīng),而是要經(jīng)過一段時(shí)間才會(huì)將這個(gè)變化消化并吸收,,購買力平價(jià)理論在短期內(nèi)并不能成立,。

匯率超調(diào)描述的是匯率對貨幣供應(yīng)量波動(dòng)的即刻反應(yīng)超過了長期反應(yīng)的一種現(xiàn)象。

超調(diào)模型是國際金融理論中對開放經(jīng)濟(jì)進(jìn)行宏觀分析的最基本模型,,它開創(chuàng)了從動(dòng)態(tài)角度分析匯率決定的先河,。該模型首次涉及匯率的動(dòng)態(tài)調(diào)整問題,是對貨幣主義與凱恩斯主義的綜合創(chuàng)新,,并且該模型具有鮮明的政策含義,,也就是貨幣政策應(yīng)適度以避免過度波動(dòng)帶來危害。

(七)匯率決定的資產(chǎn)組合分析法

匯率決定的資產(chǎn)組合分析法可追溯到20世紀(jì)60年代的麥金農(nóng)和奧茨的研究,,后經(jīng)拓展,,形成了多種形式的資產(chǎn)組合理論。1977年美國普林斯頓大學(xué)教授布朗森在《匯率決定的資產(chǎn)市場和相對價(jià)格》等論文中,,對資產(chǎn)組合理論進(jìn)行了系統(tǒng)的總結(jié),,確立了匯率決定的資產(chǎn)組合平衡理論的分析框架。

該理論假定本幣資產(chǎn)與外幣資產(chǎn)是不完全的替代物,,采用一般均衡分析方法,,將商品市場、貨幣市場和證券市場結(jié)合起來分析匯率的決定,。

本文中級經(jīng)濟(jì)師考試知識(shí)點(diǎn)內(nèi)容由東奧教務(wù)團(tuán)隊(duì)整理

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

- 上一篇: 2020年中級經(jīng)濟(jì)師《金融》預(yù)習(xí)考點(diǎn)匯總

- 下一篇: 匯率與匯率制度_25年中級經(jīng)濟(jì)師金融知識(shí)點(diǎn)搶學(xué)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號