�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2015ע��(c��)��(hu��)Ӌ(j��)����ԇ���}����(ؔ(c��i)�ܻؑ���)

��������Ӌ(j��)������}

����1.��˾��Ʊ��(d��ng)ǰÿ���Ѓr(ji��)40Ԫ��6��(g��)���Ժ�Ƀr(ji��)�ЃɷN����,������25%�½�20%,���Ј�(ch��ng)���ЃɷN��ԓ��Ʊ���(bi��o)���Y�a(ch��n)���ڙ�(qu��n):���q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)��ÿ�ݿ��q�ڙ�(qu��n)���I��1�ɹ�Ʊ,��ÿ�ݿ����ڙ�(qu��n)���u��1�ɹ�Ʊ,���ɷN�ڙ�(qu��n)��(zh��)�Ѓr(ji��)�����45Ԫ�����ڕr(sh��)�g����6��(g��)��,���ڙ�(qu��n)����ǰ,����˾���ɰl(f��)�F(xi��n)�����������o�L(f��ng)�U(xi��n)��(b��o)���ʞ�2%,��

����Ҫ��

����(1)���O(sh��)�Ј�(ch��ng)��ÿ�ݿ��q�ڙ�(qu��n)�r(ji��)��2.5Ԫ,��ÿ�ݿ����ڙ�(qu��n)�r(ji��)��1.5Ԫ��Ͷ�Y��ͬ�r(sh��)�u��1�ݿ��q�ڙ�(qu��n)��1�ݿ����ڙ�(qu��n),��Ӌ(j��)��_��ԓ�M�ϲ�̝�p�Ĺ�Ʊ�r(ji��)��^(q��)�g,�����6��(g��)�º�Ę�(bi��o)�Ĺ�Ʊ�r(ji��)��(sh��)�H�ϝq20%��Ӌ(j��)��ԓ�M�ϵă��p��,��(ע:Ӌ(j��)���Ʊ�r(ji��)��^(q��)�g�ͽM�σ��p��r(sh��),���������]�ڙ�(qu��n)�r(ji��)���؛�ŕr(sh��)�g�r(ji��)ֵ)

����(2)�����L(f��ng)�U(xi��n)����ԭ����Ӌ(j��)�㿴�q�ڙ�(qu��n)�ĹɃr(ji��)���Еr(sh��)�����Ճr(ji��)ֵ,�����и��ʼ��ڙ�(qu��n)�r(ji��)ֵ,�����ÿ��q�ڙ�(qu��n)-�����ڙ�(qu��n)ƽ�r(ji��)������Ӌ(j��)�㿴���ڙ�(qu��n)���ڙ�(qu��n)�r(ji��)ֵ,��

�������𰸡�

����(1)�u�����q�ڙ�(qu��n)�ă��p��=-Max(��Ʊ�Ѓr(ji��)-��(zh��)�Ѓr(ji��)��,��0)+�ڙ�(qu��n)�r(ji��)��=-Max(��Ʊ

�����Ѓr(ji��)-45,0)+2.5

�����u�������ڙ�(qu��n)�ă��p��=-Max(��(zh��)�Ѓr(ji��)��-��Ʊ�Ѓr(ji��)��0)+�ڙ�(qu��n)�r(ji��)��=-Max (45-��Ʊ�Ѓr(ji��),��0)+1.5

�����M�σ��p��=-Max(��Ʊ�Ѓr(ji��)-45,��0)-Max(45-��Ʊ�Ѓr(ji��)��0)+4

������(d��ng)�Ƀr(ji��)���ڈ�(zh��)�Ѓr(ji��)��r(sh��):

�����M�σ��p��=-(��Ʊ�Ѓr(ji��)-45)+4

��������(j��)�M�σ��p��=0,����֪,����Ʊ�Ѓr(ji��)=49(Ԫ)

������(d��ng)�Ƀr(ji��)С�ڈ�(zh��)�Ѓr(ji��)��r(sh��):

�����M�σ��p��=-Max ( 40-��Ʊ�Ѓr(ji��))+4

��������(j��)�M�σ��p��=0��֪����Ʊ�Ѓr(ji��)=41(Ԫ)

��������,���_��ԓ�M�ϲ�̝�p�Ĺ�Ʊ�r(ji��)��^(q��)�g��41Ԫ~49Ԫ,��

�������6��(g��)�º�Ę�(bi��o)�Ĺ�Ʊ�r(ji��)��(sh��)�H�ϝq20%,����Ʊ�r(ji��)���40��(1+20%)=48(Ԫ)���t:

�����M�σ��p��=-(48-45) +4=1(Ԫ)

����(2)���q�ڙ�(qu��n)�ĹɃr(ji��)���Еr(sh��)�����Ճr(ji��)ֵ=40��(1+25%)-45=5(Ԫ)

����2%=���и��ʡ�25%+(1-���и���)��(-20%)

������:2%=���и��ʡ�25%-20%+���и��ʡ�20%

�����t:�����=0.4889

�������ڹɃr(ji��)���Еr(sh��)�����Ճr(ji��)ֵ=0

��������,�����q�ڙ�(qu��n)�r(ji��)ֵ=(5�� 0.4889 +0.5111��0)/(1+2%) =2.40(Ԫ)

���������ڙ�(qu��n)�r(ji��)ֵ=45/(1+2%)+2.40-40=6.52(Ԫ)

������֪�R(sh��)�c(di��n)���ڙ�(qu��n)��Ͷ�Y����,���L(f��ng)�U(xi��n)����ԭ����ƽ�r(ji��)����

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���34�v,����36�v�漰ԓ֪�R(sh��)�c(di��n);(2)�Z�A�t��(x��)�}���10�v���}�漰ԓ֪�R(sh��)�c(di��n);(3)�Z�A�t��ǰ5����ʾ���03�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���03�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���26�v,����29�v�漰ԓ֪�R(sh��)�c(di��n);(6)������(x��)�}���10�v���}�cԓ�}����;(7)�����_�̴��v���01�v�漰ԓ֪�R(sh��)�c(di��n);(8)���Բ����A(ch��)���40�v,����43�v�漰ԓ֪�R(sh��)�c(di��n);(9)���Բ����ڰമ�v���03�v�漰ԓ֪�R(sh��)�c(di��n);(10)�pһ��167�Ӌ(j��)������}��3�}�cԓ�}����;(11)�p����108퓾C���}�漰��ԓ֪�R(sh��)�c(di��n);(12)VIPģ�M��ԇ(��)Ӌ(j��)���}��2�}�cԓ�}���ơ�

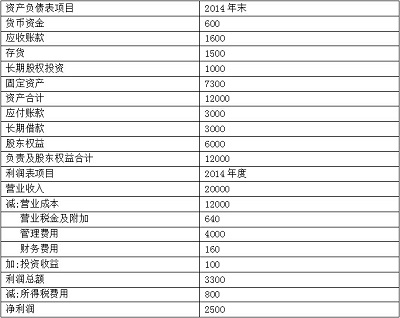

����2.��˾��һ������I(y��)��I(y��),��������ؔ(c��i)��(w��)Ӌ(j��)��,����˾����ӔM����ؔ(c��i)��(w��)��(b��o)���M(j��n)�з��������P(gu��n)��������:

����(1)��˾2014�����Ҫؔ(c��i)��(w��)��(b��o)�픵(sh��)��(j��)(��λ�fԪ)

����(2)��˾�]�Ѓ�(y��u)�ȹ�,���ɖ|��(qu��n)��׃��(d��ng)����������(r��n)����,����(j��ng)�I���(d��ng)�����؛���Y���DZ����N�������2%��Ͷ�Y����������L(zh��ng)�ڹə�(qu��n)Ͷ�Y,��

����(3)����(j��)�������P(gu��n)Ҏ(gu��)��,����˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���治�U�{���ö��������p������ö����ʞ�25%,��

����(4)��˾ʹ�ù̶�����֧��������,������֧����60%,��(j��ng)�I���Y�a(ch��n)����(j��ng)�I��ؓ(f��)���c�N�����뱣�ַ�(w��n)���İٷֱ��P(gu��n)ϵ,��

����Ҫ��

����(1)���Ƽ�˾2014��Ĺ�����ؔ(c��i)��(w��)��(b��o)��(��ʾ:���ո��N�p����m�ö���Ӌ(j��)�㑪(y��ng)�֓�(d��n)�����ö�,���Y(ji��)�������·������У������г�Ӌ(j��)���^��)

����(2)���O(sh��)��˾Ŀǰ���_(d��)����(w��n)����B(t��i),����(j��ng)�I���ʺ�ؔ(c��i)��(w��)���߱��ֲ�׃,���Ҳ����l(f��)�¹ɺͻ�ُ�ɣ�������֮ǰ������ˮƽ������ĕr(sh��)��ȡ�ý��,����׃�N�ۃ����ʿ��Ժ��w������ؓ(f��)����Ϣ,��Ӌ(j��)���˾2015��Ŀɳ��m(x��)���L(zh��ng)�ʡ�

����(3)���O(sh��)��˾2015���N�����L(zh��ng)�ʞ�25%,���N�ۃ�����(r��n)���c2014����ĩ�����Y�a(ch��n)���Ʉ�(d��ng)�õ���r��,�����N�۰ٷֱ��A(y��)�y(c��)2015����ⲿ���Y�~��

����(4)�Ľ�(j��ng)�IЧ�ʺ�ؔ(c��i)��(w��)�����Ƿ�׃���Ƕ�,���ش�����ɳ��m(x��)���L(zh��ng)��,������ɳ��m(x��)���L(zh��ng)�ʡ����ꌍ(sh��)�H���L(zh��ng)��֮�g��(li��n)ϵ,��

�������𰸡�

����(1)

����(2)�ɳ��m(x��)���L(zh��ng)��=2500/6000��(1-60%)/[1-2500/6000��(1-60%)]=20%

����(3)2015����ⲿ���Y�~=(11800-3000)��25%-20000��(1+25%)��2500/20000��(1-60%)-200=750(�fԪ)

����(4)���ijһ��Ľ�(j��ng)�IЧ�ʺ�ؔ(c��i)��(w��)�����c������ͬ���ڲ����l(f��)�¹ɵ���r��,���t���ꌍ(sh��)�H���L(zh��ng)��,������Ŀɳ��m(x��)���L(zh��ng)���Լ�����Ŀɳ��m(x��)���L(zh��ng)��������ȡ�

�������ijһ��Ĺ�ʽ�е�4��(g��)ؔ(c��i)��(w��)������һ��(g��)�����(g��)�������,���ڲ����l(f��)�¹ɵ���r��,���t���ꌍ(sh��)�H���L(zh��ng)�ʾ͕�(hu��)���^����Ŀɳ��m(x��)���L(zh��ng)�ʣ�����Ŀɳ��m(x��)���L(zh��ng)��Ҳ��(hu��)���^����Ŀɳ��m(x��)���L(zh��ng)��,��

�������ijһ��Ĺ�ʽ�е�4��(g��)ؔ(c��i)��(w��)������һ��(g��)�����(g��)�����½�,���ڲ����l(f��)�¹ɵ���r�£��t���ꌍ(sh��)�H���L(zh��ng)�ʾ͕�(hu��)��������Ŀɳ��m(x��)���L(zh��ng)�ʣ�����Ŀɳ��m(x��)���L(zh��ng)��Ҳ��(hu��)��������Ŀɳ��m(x��)���L(zh��ng)��,��

������֪�R(sh��)�c(di��n)��ؔ(c��i)��(w��)�A(y��)�y(c��),���ɳ��m(x��)���L(zh��ng)�ʵĜy(c��)�㡢������ؔ(c��i)��(w��)��(b��o)��

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���11�v,����14�v,����15�v�漰ԓ֪�R(sh��)�c(di��n);(2)�Z�A�t��(x��)�}���04��05�v���}�cԓ�}����;(3)�Z�A�t��ǰ5����ʾ���03�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���02�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���8�v,����11�v,����12�v�漰ԓ֪�R(sh��)�c(di��n);(6)������(x��)�}���02�v���}�漰ԓ֪�R(sh��)�c(di��n);(7)�����_�̴��v���01�v�漰ԓ֪�R(sh��)�c(di��n);(8)���Բ����A(ch��)���16�v����19�v,����21�v�漰ԓ֪�R(sh��)�c(di��n);(9)���Բ����ڰമ�v���01�v,����02�v�漰ԓ֪�R(sh��)�c(di��n);(10)�pһ454�Ӌ(j��)������}��2�}�漰��ԓ֪�R(sh��)�c(di��n);(11)�p����36�Ӌ(j��)������}��2�}�漰��ԓ֪�R(sh��)�c(di��n)���p����39퓾C���}�漰��ԓ֪�R(sh��)�c(di��n),���p����52�Ӌ(j��)������}2�},����3�}����4�}�漰��ԓ֪�R(sh��)�c(di��n);(12)�p�ĵ�10퓾C���}�漰��ԓ֪�R(sh��)�c(di��n),���p�ĵ�43퓶��x�}��10�}�c�漰��ԓ֪�R(sh��)�c(di��n);(13)�n�����I(y��)��3��Ӌ(j��)���}��2�}�cԓ�}����;(14)ģ�M��ԇ(��)�C���}�漰ԓ֪�R(sh��)�c(di��n),��

����3.��˾��һ��������ˎ��I(y��)���аl(f��)��һ�N�����a(ch��n)Ʒ,��ԓ�a(ch��n)Ʒ��؛�(xi��ng)Ŀ����ɿ����Է���,���S��������O(sh��)��ُ�ð��b��������ɣ�ԓ�a(ch��n)Ʒ����2016���_ʼ���a(ch��n)�N��,��Ŀǰ,����˾����(du��)ԓ�(xi��ng)Ŀ�M(j��n)��ӯ̝ƽ����������P(gu��n)�Y������:

����(1)�����аl(f��)֧���Y�������~150�fԪ,��������Ч��10��,���A(y��)Ӌ(j��)�o��ֵ������S��ʹ�õ�����ʹ�Ù�(qu��n),��ȡ�óɱ�500�fԪ,��ʹ������50�꣬�A(y��)Ӌ(j��)�o��ֵ,���ɷN�Y�a(ch��n)������ֱ����Ӌ(j��)�ᔂ�N,���S������ɱ�400�fԪ�����f����30��,���A(y��)Ӌ(j��)����ֵ��10%,�O(sh��)��ُ�óɱ�200�fԪ,�����f����10�꣬�A(y��)Ӌ(j��)����ֵ��5%,���ɷN�Y�a(ch��n)������ֱ����Ӌ(j��)�����f,��

����(2)ԓ�a(ch��n)Ʒ�N�ۃr(ji��)��ÿƿ80Ԫ,���N��ÿ����_(d��)10�fƿ��ÿƿ���ϳɱ�20Ԫ,��׃��(d��ng)�����M(f��i)��10Ԫ,�����b�ɱ�3Ԫ����˾�����ˆT��(sh��)�й̶����Y��,�����a(ch��n)���˺��N���ˆT��(sh��)�л������Y�������,���A(y��)Ӌ(j��)���������ˆT2�ˣ�ÿ��ÿ��̶����Y7. 5�fԪ,���������a(ch��n)����25��,���˾��»������Y1500Ԫ�����a(ch��n)Ӌ(j��)�����Yÿƿ2Ԫ,�������N���ˆT5��,���˾��»������Y1500,�N�����ÿƿ5Ԫ��ÿ�����������M(f��i)��:ؔ(c��i)�a(ch��n)���U(xi��n)�M(f��i)4�fԪ,���V���M(f��i)50�fԪ,������Ӗ(x��n)�M(f��i)10�fԪ�������̶��M(f��i)��11�fԪ,��

����(3)���O(sh��)�����a(ch��n)���������N����,��

����Ҫ��

����(1)Ӌ(j��)���®a(ch��n)Ʒ����̶��ɱ����~�͆�λ׃��(d��ng)�ɱ���

����(2)Ӌ(j��)���®a(ch��n)Ʒ��ӯ̝ƽ��ȫ���N����,����ȫ߅�H�ʺ���Ϣ��ǰ����(r��n),��

����(3)Ӌ(j��)��ԓ�(xi��ng)Ŀ�Ľ�(j��ng)�I�ܗUϵ��(sh��)��

�������𰸡�

����(1)����ÿ�ꔂ�N���~=150/10=15(�fԪ)

��������ʹ�Ù�(qu��n)ÿ�ꔂ�N���~=500/50=10(�fԪ)

�����S��ÿ�����f���~=400��(1-10%)/30=12(�fԪ)

�����O(sh��)��ÿ�����f���~=200��(1-5%)/10=19(�fԪ)

���������ˆT�̶����Y=7.5��2+1500��12/10000��(25+5)=69(�fԪ)

�����®a(ch��n)Ʒ����̶��ɱ����~=15+10+12+19+69+4+50+10+11=200(�fԪ)

������λ׃��(d��ng)�ɱ�=20+10+3+2+5=40(Ԫ)

����(2)ӯ̝ƽ��ȫ���N����=200/(80-40)=5(�fƿ)

������ȫ߅�H��=(10-5)/10=50%

������Ϣ��ǰ����(r��n)=10��(80-40)-200=200(�fԪ)

����(3)��(j��ng)�I�ܗUϵ��(sh��)=߅�Hؕ�I(xi��n)/Ϣ��ǰ����(r��n)=10��(80-40)/200=2

������֪�R(sh��)�c(di��n)���ɱ�,����(sh��)��������(r��n)����

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���59�v�漰ԓ֪�R(sh��)�c(di��n);(2)�Z�A�t��(x��)�}���24�v���}�cԓ�}����;(3)�Z�A�t��ǰ5����ʾ���02�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���02�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���47�v�漰ԓ֪�R(sh��)�c(di��n);(6)�����_�̴��v���02�v�漰ԓ֪�R(sh��)�c(di��n);(7)���Բ����A(ch��)���77�v�漰ԓ֪�R(sh��)�c(di��n);(8)���Բ����ڰമ�v���04�v�漰ԓ֪�R(sh��)�c(di��n);(9)�pһ��444�Ӌ(j��)������}��1�}�漰��ԓ֪�R(sh��)�c(di��n),��445�Ӌ(j��)������}��2�}���pһ��448�Ӌ(j��)������}��2�},����3�}�漰��ԓ֪�R(sh��)�c(di��n);(10)�n�����I(y��)��17�¾C���}��1�}�cԓ�}����,��

����4.��˾��һ������I(y��)��I(y��)�����ü�(j��)�e��A��(j��),��Ŀǰ�]�����Ђ�ȯ,����Ͷ�Y�®a(ch��n)Ʒ�(xi��ng)Ŀ����˾�Mͨ�^�l(f��)����ֵ1000Ԫ��5���ڂ�ȯ�M(j��n)�лI�Y,����˾�����L(f��ng)�U(xi��n)�{(di��o)������Ӌ(j��)�M�l(f��)�Ђ�ȯ�Ķ�ǰ����(w��)�Y���ɱ�,�����Դ˴_��ԓ��ȯ��Ʊ�����ʡ�

����2012��1��1��,����˾�ռ��ˮ�(d��ng)�r(sh��)���н���3�NA��(j��)��˾��ȯ���c�@Щ���Ђ�ȯ�����սӽ���������ȯ�����P(gu��n)��Ϣ��

����2012��7��1��,������˾�l(f��)��ԓ��ȯ,��ԓ��ȯÿ��6��30�ո�Ϣһ��,��2017��6��30�յ��ڣ��l(f��)�Ю�(d��ng)��ĵ��L(f��ng)�U(xi��n)Ͷ�Y�Ј�(ch��ng)��(b��o)���ʞ�10%,��

����Ҫ��

����(1)Ӌ(j��)��2012��1��1��,��A��(j��)��˾��ȯ��ƽ�������L(f��ng)�U(xi��n)�a(b��)���ʣ����_����˾�M�l(f��)�Ђ�ȯ��Ʊ������,��

����(2)Ӌ(j��)��2012��7��1��,����˾��ȯ�İl(f��)�Ѓr(ji��)��

����(3)2014��7��1��,��AͶ�Y���ڶ���(j��)�Ј�(ch��ng)����970Ԫُ�I�˼�˾��ȯ,����Ӌ(j��)�����������ڡ�Ͷ�Y��(d��ng)����L(f��ng)�U(xi��n)Ͷ�Y�Ј�(ch��ng)��(b��o)���ʞ�9%,��Ӌ(j��)��AͶ�Y�˵ĵ���������,������(j��)���Д�ԓ��ȯ�r(ji��)���Ƿ������

�������𰸡�

����(1)ƽ�������L(f��ng)�U(xi��n)�a(b��)����=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3%

����Y��˾�c��˾��ͬ���ނ�ȯ,���t�o�L(f��ng)�U(xi��n)����=5%,����ǰ����(w��)�ɱ�=5%+3%=8%

������˾�����L(f��ng)�U(xi��n)�{(di��o)������Ӌ(j��)�M�l(f��)�Ђ�ȯ�Ķ�ǰ����(w��)�Y���ɱ������Դ˴_��ԓ��ȯ��Ʊ������,���tƱ�����ʞ�8%

����(2)�l(f��)�Ѓr(ji��)��=1000��8%��(P/A,��10%��5)+1000��(P/F,��10%,��5)=924.16(Ԫ)

����(3)�O(sh��)���������ʞ�i

�����t��1000��8%��(P/A��i,��3)+1000��(P/F,��i��3)=970

����i=9%,��1000��8%��(P/A,��9%��3)+1000��(P/F,��9%,��3)=974.70

����i=10%��1000��8%��(P/A,��10%,��3)+1000��(P/F��10%,��3)=950.25

����(i-9%)/(10%-9%)=(970-974.70)/(950.25-974.70)

�������,��i=9.19%�����ڵ��L(f��ng)�U(xi��n)Ͷ�Y�Ј�(ch��ng)��(b��o)����9%,��ԓ��ȯُ�I�r(ji��)�����,��

������֪�R(sh��)�c(di��n)����ǰ����(w��)�ɱ��Ĺ�Ӌ(j��)����

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���26�v���}4�cԓ�}����;(2)�Z�A�t��(x��)�}���07,��19�v�漰ԓ֪�R(sh��)�c(di��n);(3)�Z�A�t��ǰ5����ʾ���01��03�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���02,��03�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���19�v�漰ԓ֪�R(sh��)�c(di��n);(6)���Բ����A(ch��)���33�v�漰ԓ֪�R(sh��)�c(di��n);(7)���Բ����ڰമ�v���2�v�漰ԓ֪�R(sh��)�c(di��n);(8)�pһ��128�Ӌ(j��)������}��1�}�cԓ�}����,���pһ��147�Ӌ(j��)���}��3�}�漰��ԓ֪�R(sh��)�c(di��n)���pһ��587퓆��x�}��4�}�漰��ԓ֪�R(sh��)�c(di��n);(9)�p�ĵ�30퓆��x�}��4�}�漰��ԓ֪�R(sh��)�c(di��n),���p�ĵ�51퓆��x�}��4�}�漰��ԓ֪�R(sh��)�c(di��n);(10)�p���57�Ӌ(j��)������}��1�}�漰��ԓ֪�R(sh��)�c(di��n);(11)ģ�M��ԇ(��)���x�}��5�}�漰ԓ֪�R(sh��)�c(di��n),��

����5.��˾��һ�ҙC(j��)е������I(y��)��ֻ���a(ch��n)�N��һ�N�a(ch��n)Ʒ,�����a(ch��n)�^�̷֞�ɂ�(g��)���E,����һ���E�a(ch��n)���İ��Ʒֱ���D(zhu��n)��ڶ����E�^�m(x��)�ӹ���ÿ�����Ʒ�ӹ���һ���a(ch��n)��Ʒ,���a(ch��n)Ʒ�ɱ�Ӌ(j��)�����ƽ�нY(ji��)�D(zhu��n)�ֲ���,����ĩ�깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ֮�g���üs��(d��ng)�a(ch��n)�����������a(ch��n)�ɱ���

����ԭ�����ڵ�һ���E���a(ch��n)�_���r(sh��)һ��Ͷ��,���䂀(g��)���E�ӹ��ɱ���M(f��i)����m(x��)�l(f��)��,����һ���E�͵ڶ����E��ĩ�ڮa(ch��n)Ʒ�깤�̶ȷքe�鱾���E��50%��40%��

����2015��6�µijɱ������Y������:

����(1)�³��ڮa(ch��n)Ʒ�ɱ�(��λ:Ԫ)

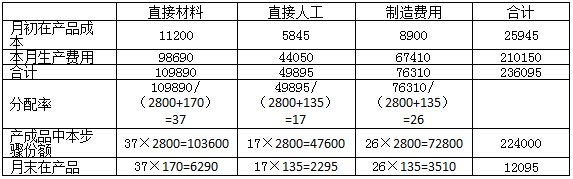

����(2)�������a(ch��n)��(�����)

![]()

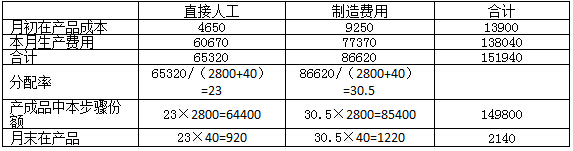

����(3)���°l(f��)�������a(ch��n)�M(f��i)��(��λ��Ԫ)

![]()

����Ҫ��(1)���Ƶ�һ,�������E�ɱ�Ӌ(j��)���(�Y(ji��)��ֵ�����б���)

2015��6�� ��һ���E�ɱ�Ӌ(j��)��� ��λ:Ԫ

2015��6�� �ڶ����E�ɱ�Ӌ(j��)��� ��λ:Ԫ

����(2)���Ʈa(ch��n)Ʒ�ɱ��R��Ӌ(j��)���(�Y(ji��)���������б���)

2015��6�� �a(ch��n)��Ʒ�ɱ��R��Ӌ(j��)��� ��Ԫ��Ԫ

�������𰸡�

����(1)

2015��6�� ��һ���E�ɱ�Ӌ(j��)��� ��λ��Ԫ

������һ���Eֱ�Ӳ�����ĩ�ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��=70+100=170(��)

������һ���Eֱ���˹���ĩ�ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��=70��50%+100=135(��)

������һ���E�����M(f��i)����ĩ�ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��=70��50%+100=135(��)

2015��6�� �ڶ����E�ɱ�Ӌ(j��)��� ��λ��Ԫ

�����ڶ����Eֱ���˹���ĩ�ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��=100��40%=40(��)

�����ڶ����E�����M(f��i)����ĩ�ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��=100��40%=40(��)

����(2)���Ʈa(ch��n)Ʒ�ɱ��R��Ӌ(j��)���(�Y(ji��)���������б���)

2015��6�� �a(ch��n)��Ʒ�ɱ��R��Ӌ(j��)��� ��Ԫ:Ԫ

������֪�R(sh��)�c(di��n)��ƽ�нY(ji��)�D(zhu��n)�ֲ���

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���81�v���}12�cԓ�}����;(2)�Z�A�t��(x��)�}���20,��21�v�漰ԓ֪�R(sh��)�c(di��n);(3)�Z�A�t��ǰ5����ʾ���02�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���05�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���73�v���}12�cԓ�}����;(6)������(x��)�}���12�v���}�漰ԓ֪�R(sh��)�c(di��n);(7)�����_�̴��v���02�v�漰ԓ֪�R(sh��)�c(di��n);(8)���Բ����A(ch��)���72�v�漰ԓ֪�R(sh��)�c(di��n);(9)���Բ����ڰമ�v���04�v�漰ԓ֪�R(sh��)�c(di��n);(10)�pһ��395�Ӌ(j��)������}��4�}�cԓ�}���ơ��pһ��591퓶��x�}��Ӌ(j��)������}��5�}�漰��ԓ֪�R(sh��)�c(di��n);(11)�p����391����}20�漰��ԓ֪�R(sh��)�c(di��n);(12)�p�ĵ�20�Ӌ(j��)������}��3�}�cԓ�}����,���p�ĵ�63�Ӌ(j��)������}��3�}�漰��ԓ֪�R(sh��)�c(di��n);(13)�p���189퓾C���}��4�}�cԓ�}����;(14)VIPģ�M�y(c��)ԇ(��)Ӌ(j��)���}��4�}�漰��ԓ֪�R(sh��)�c(di��n),��

����6.��˾��Ʊ��(d��ng)ǰÿ���Ѓr(ji��)50Ԫ��6��(g��)���Ժ�,���Ƀr(ji��)�ЃɷN����:����20%�½�17%,���Ј�(ch��ng)���ЃɷN��ԓ��Ʊ���(bi��o)���Y�a(ch��n)���ڙ�(qu��n):���q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)��ÿ�ݿ��q�ə�(qu��n)���I1�ɹ�Ʊ,��ÿ�ݿ����ڙ�(qu��n)���u��1�ɹ�Ʊ,���ɷN�ڙ�(qu��n)��(zh��)�Ѓr(ji��)���55Ԫ�����ڕr(sh��)�g����6��(g��)��,���ڙ�(qu��n)����ǰ,����˾���ɰl(f��)�F(xi��n)�ù���������o�L(f��ng)�U(xi��n)��(b��o)���ʞ�2.5%,��

����Ҫ��:

����(1)�������ڱ�ֵԭ��,��Ӌ(j��)�㿴�q�ڙ�(qu��n)�ĹɃr(ji��)���Еr(sh��)�����Ճr(ji��)ֵ�����ڱ�ֵ���ʼ��ڙ�(qu��n)�r(ji��)ֵ,�����ÿ��q�ڙ�(qu��n)-�����ڙ�(qu��n)ƽ�r(ji��)����,��Ӌ(j��)�㿴���ڙ�(qu��n)���ڙ�(qu��n)�r(ji��)ֵ��

����(2)���O(sh��)Ŀǰ�Ј�(ch��ng)��ÿ�ݿ��q�ڙ�(qu��n)�r(ji��)��2.5Ԫ��ÿ�ݿ����ڙ�(qu��n)�r(ji��)��6.5Ԫ,��Ͷ�Y��ͬ�r(sh��)�I��1�ݿ��q�ڙ�(qu��n)��1�ݿ����ڙ�(qu��n),��Ӌ(j��)��_��ԓ�M�ϲ�̝�p�Ĺ�Ʊ�r(ji��)��^(q��)�g,�����6��(g��)�º�,����(bi��o)�Ĺ�Ʊ�r(ji��)��(sh��)�H�½�10%��Ӌ(j��)��ԓ�M�ϵă��p��,��(ע,��Ӌ(j��)���Ʊ�r(ji��)��^(q��)�g�ͽM�σ��p��r(sh��)���������]�ڙ�(qu��n)�r(ji��)���؛�ŕr(sh��)�g�r(ji��)ֵ,��)

�������𰸡�

����(1)��Ʊ���Еr(sh��)�ĵ����Ճr(ji��)ֵ=(1+20%)-55=5(Ԫ)

�������Еr(sh��)�ĹɃr(ji��)=50��(1-17%)=41.5(Ԫ),������С�ڈ�(zh��)�Ѓr(ji��)�ó����Еr(sh��)�ĵ����Ճr(ji��)ֵ��0,��

�������ڱ�ֵ����=(5-0)/(60-41.5 ) =0.27

����ُ�I��Ʊ֧��=0.27��50=13.5(Ԫ)

�������=(41.5��0.27-0)/(1+2.5%)=10.93(Ԫ)

�����ڙ�(qu��n)�r(ji��)ֵ=13.5-10.93=2.57(Ԫ)

��������(j��)���q�ڙ�(qu��n)-�����ڙ�(qu��n)��ƽ�r(ji��)������֪,��2.57-�����ڙ�(qu��n)�r(ji��)ֵ=50-55/(1+2.5%)

���������ڙ�(qu��n)�r(ji��)ֵ=2.57-50+55/(1+2.5%)=6.23(Ԫ)

����(2)�ٿ��q�ڙ�(qu��n)�r(ji��)��+�����ڙ�(qu��n)�r(ji��)��=2.5+6.5=9(Ԫ)

����ԓ�}���ڶ��^��(du��)�ò��ԣ���(du��)�ڶ��^��(du��)�ö���,���Ƀr(ji��)ƫ�x��(zh��)�Ѓr(ji��)��IJ��~��횳��^�ڙ�(qu��n)ُ�I�ɱ�,�����ܽoͶ�Y�ߎ�������棬ԓ�}�е��ڙ�(qu��n)ُ�I�ɱ���9Ԫ,����(zh��)�Ѓr(ji��)���55Ԫ,�����ԣ��_��ԓ�M�ϲ�̝�p�Ĺ�Ʊ�r(ji��)��^(q��)�g�Ǵ��ڻ����64Ԫ��С�ڻ����46Ԫ,��

���,��������Ʊ�r(ji��)���½�10%���t�Ƀr(ji��)��50��(1-10%)=45(Ԫ)

����Ͷ�Y�M�ϵă��p��=55-45-(2.5+6.5)=1(Ԫ)

������֪�R(sh��)�c(di��n)���ڙ�(qu��n)��Ͷ�Y����,�����ڱ�ֵԭ��,��ƽ�r(ji��)����

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���34�v����36�v�漰ԓ֪�R(sh��)�c(di��n);(2)�Z�A�t��(x��)�}���10�v���}�漰ԓ֪�R(sh��)�c(di��n);(3)�Z�A�t��ǰ5����ʾ���03�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���03�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���26�v,����28�v�漰ԓ֪�R(sh��)�c(di��n);(6)������(x��)�}���10�v���}�cԓ�}����;(7)�����_�̴��v���01�v�漰ԓ֪�R(sh��)�c(di��n);(8)���Բ����A(ch��)���40�v,����42�v�漰ԓ֪�R(sh��)�c(di��n);(9)���Բ����ڰമ�v���03�v�漰ԓ֪�R(sh��)�c(di��n);(10)�pһ��167�Ӌ(j��)������}��3�}�cԓ�}����;(11)�p����108�Ӌ(j��)������}��1�}�漰��ԓ֪�R(sh��)�c(di��n)���p����108퓾C���}�漰��ԓ֪�R(sh��)�c(di��n);(12)�p�ĵ�54�Ӌ(j��)���x���}��2�}�漰��ԓ֪�R(sh��)�c(di��n),���p�ĵ�63퓆��x�}��10�}�漰��ԓ֪�R(sh��)�c(di��n),���p�ĵ�54�Ӌ(j��)���x���}��2�}�漰��ԓ֪�R(sh��)�c(di��n)���p�ĵ�63퓆��x�}��10�}�漰��ԓ֪�R(sh��)�c(di��n);(13)�p���83�Ӌ(j��)������}��1�}�cԓ�}����;(14)VIPģ�M��ԇ(��)Ӌ(j��)���}��2�}�漰��ԓ֪�R(sh��)�c(di��n),��

������,���C���}

������˾��һ��ͨӍ�a(ch��n)Ʒ����I(y��)��I(y��)�����I�I(y��)��(w��)���Ƅ�(d��ng)ͨӍ�a(ch��n)Ʒ�����a(ch��n)���N��,�����˔U(ku��)���Ј�(ch��ng)���~,����(zh��n)��Ͷ�a(ch��n)ֻ�����֙C(j��)�a(ch��n)Ʒ(��(ji��n)�����ܮa(ch��n)Ʒ)��Ŀǰ���P(gu��n)���g(sh��)�аl(f��)�ѽ�(j��ng)���,�������M(j��n)��ԓ�(xi��ng)Ŀ�Ŀ������о�,���Y�����£�

�����������,��ԓ�(xi��ng)Ŀ�M��16�����Ͷ�a(ch��n)���A(y��)Ӌ(j��)ԓ���ܮa(ch��n)Ʒ3���(��2018��ĩ)ͣ�a(ch��n),�����(xi��ng)Ŀ�A(y��)�ڳ��m(x��)3��,�����ܮa(ch��n)Ʒ��λ�ۃr(ji��)3000Ԫ��2016���N��10�f��,���N���Ժ�ÿ�갴��10%�M(j��n)�����L(zh��ng),����λ׃��(d��ng)����ɱ���2000Ԫ��ÿ�긶�F(xi��n)�̶������M(f��i)��400�fԪ,��ÿ�긶�F(xi��n)�N�ۺ����M(f��i)���c�N������ı�����10%,��

���������a(ch��n)ԓ���ܮa(ch��n)Ʒ��������һ�l���a(ch��n)��,���A(y��)Ӌ(j��)ُ�óɱ�12000�fԪ,�����a(ch��n)������2015��ĩǰ���b�ꮅ�����ն���Ҏ(gu��)��,��ԓ���a(ch��n)�����f���ޞ�4��,���A(y��)Ӌ(j��)����ֵ�ʞ�5%������ֱ����Ӌ(j��)�����f,���A(y��)Ӌ(j��)2018��ԓ���a(ch��n)��׃�F(xi��n)�r(ji��)ֵ��2400�fԪ,��

������˾�F(xi��n)��һ�e�îa(ch��n)����(du��)����⣬ÿ����ĩ��ȡ���80�fԪ,��ԓ�S�����������a(ch��n)ԓ���ܮa(ch��n)Ʒ,�������a(ch��n)�����b���^�̣����b���g�����Ӱ�,���������ܮa(ch��n)Ʒ��(du��)��(d��ng)ǰ�a(ch��n)Ʒ�����Ч��(y��ng),����(d��ng)ǰ�a(ch��n)Ʒ2016���N���½�1.5�f�����½����N���Ժ�ÿ��10%���L(zh��ng),��2018����ĩ���ܮa(ch��n)Ʒͣ�a(ch��n),�����Ч��(y��ng)��ʧ��2019�ꮔ(d��ng)��a(ch��n)Ʒ�N���֏�(f��)�����ܮa(ch��n)ƷͶ�a(ch��n)ǰˮƽ,����(d��ng)ǰ�a(ch��n)Ʒ���N�ۆr(ji��)1600Ԫ,����λ׃��(d��ng)�ɱ���1200Ԫ��

�����I�\(y��n)�Y�����N�������20%,�����ܮa(ch��n)Ʒ�(xi��ng)Ŀ�|֧�ĠI�\(y��n)�Y���ڸ������Ͷ��,�����(xi��ng)Ŀ�Y(ji��)���r(sh��)ȫ���ջأ��p�ٵĮ�(d��ng)ǰ�a(ch��n)Ʒ�ĉ|֧�ĠI�\(y��n)�Y���ڸ�������ջ�,�����ܮa(ch��n)Ʒ�(xi��ng)Ŀ�Y(ji��)���r(sh��)����Ͷ��,��

�����(xi��ng)Ŀ�ә�(qu��n)ƽ���Y���ɱ���9%����˾�m�õ����ö����ʞ�25%�����O(sh��)ԓ�a(ch��n)Ʒ�(xi��ng)Ŀ�ij�ʼ�F(xi��n)�������l(f��)����2015����ĩ,���I�I(y��)�F(xi��n)���������l(f��)�����Ժ������ĩ,��

����Ҫ��

����(1)Ӌ(j��)���(xi��ng)Ŀ�ij�ʼ�F(xi��n)������(2015��ĩ�����F(xi��n)��������)��2016��2018��������F(xi��n)�����������(xi��ng)Ŀ?j��)��F(xi��n)ֵ,���۬F(xi��n)�����ںͬF(xi��n)ֵָ��(sh��),�����Д��(xi��ng)Ŀ���С�

����(2)�����δ�����_���Ԍ�(du��)ԓ�(xi��ng)Ŀ?j��)��F(xi��n)ֵ��Ӱ�,����(y��ng)�������С��Ӌ(j��)��׃��(d��ng)����ɱ������ֵ,����(y��ng)�����г̶ȷ�Ӌ(j��)���λ׃��(d��ng)����ɱ�����5%�r(sh��)�����F(xi��n)ֵ��(du��)��λ׃��(d��ng)����ɱ�������ϵ��(sh��),��

�������𰸡�

|

|

2015��ĩ |

2016��ĩ |

2017��ĩ |

2018��ĩ |

|

���ܮa(ch��n)Ʒ�����N������ |

|

3000��10����1-25%��=22500 |

22500����1+10%��=24750 |

24750����1+10%��=27225 |

|

���ܮa(ch��n)Ʒ���F(xi��n)����ɱ� |

|

-2000��10����1-25%��=-15000 |

-15000����1+10%��=-16500 |

-16500����1+10%��=-18150 |

|

����̶����F(xi��n)�ɱ� |

|

-400����1-25%��=-300 |

-300 |

-300 |

|

���F(xi��n)�N�ۺ����M(f��i)�� |

|

-2250 |

-2475 |

-2722.5 |

|

���a(ch��n)��ُ�óɱ� |

-12000 |

|

|

|

|

�����f�~ |

|

12000����1-5%��/4=2850 |

2850 |

2850 |

|

�����f�~�ֶ� |

|

2850��25%=712.5 |

712.5 |

712.5 |

|

���a(ch��n)��׃�F(xi��n)���P(gu��n)�F(xi��n)������ |

|

|

|

2400+��12000-2850��3-2400����25%=2662.5 |

|

�p�ٵĶ���������� |

|

-80����1-25%��=-60 |

-60 |

-60 |

|

��(d��ng)ǰ�a(ch��n)Ʒ�p�ٵĶ����N������ |

|

-1.5��1600����1-25%��=-1800 |

-1800����1+10%��=-1980 |

-1980����1+10%��=-2178 |

|

��(d��ng)ǰ�a(ch��n)Ʒ�p�ٵĶ���׃��(d��ng)�ɱ� |

|

1.5��1200����1-25%��=1350 |

1350����1+10%��=1485 |

1485����1+10%��=1633.5 |

|

���ܮa(ch��n)Ʒ�I�\(y��n)�ɱ� |

-30000��20%=-6000 |

-��33000-30000����20%=-600 |

-��36300-33000����20%=-660 |

|

|

�p�ٮ�(d��ng)ǰ�a(ch��n)Ʒ�I�\(y��n)�ɱ� |

2400��20%=480 |

��2640-2400����20%=48 |

��2904-2640����20%=52.8 |

|

|

�ջ����ܮa(ch��n)Ʒ�I�\(y��n)�ɱ� |

|

|

|

��36300-2904����20%=6679.2 |

|

�F(xi��n)�������� |

-17520 |

4600.5 |

5025.3 |

15502.2 |

|

�۬F(xi��n)ϵ��(sh��)��9%�� |

1 |

0.9174 |

0.8417 |

0.7722 |

|

�۬F(xi��n)ֵ |

-17520 |

4220.50 |

4229.80 |

11970.80 |

|

���F(xi��n)ֵ |

2901.10 |

|

|

|

|

�۬F(xi��n)�����ڣ��꣩ |

2+��17520-4220.50-4229.80��/11970.80=2.76 | |||

|

�F(xi��n)ֵָ��(sh��) |

��4220.50+4229.80+11970.80��/17520=1.17 | |||

����(2)�O(sh��)��λ׃��(d��ng)����ɱ���x

����2901.10-(x-2000)��10��(1-25%)��(P/F��9%,��1)-(x-2000)��10��(1+10%)��(1-25%)��(P/F,��9%��2)-(x-2000)��10��(1+10%)��(1+10%)��(1-25%)��(P/F,��9%,��3)=0

�������Եõ���x=2139.26

������λ׃��(d��ng)����ɱ�����5%,�����F(xi��n)ֵ��׃��ֵ=-2000��5%��10��(1-25%)��(P/F,��9%��1)-2000��5%��10��(1+10%)��(1-25%)��(P/F,��9%,��2)-2000��5%��10��(1+10%)��(1+10%)��(1-25%)��(P/F��9%,��3)=-2083.22

�������F(xi��n)ֵ��׃���̶�=-2083.22/2901.10=-71.81%

�������F(xi��n)ֵ��(du��)��λ׃��(d��ng)����ɱ�������ϵ��(sh��)=-71.81%/5%=-14.36

�������|�W���P(gu��n)朽ӡ�(1)�Z�A�t���A(ch��)���56�v�漰ԓ֪�R(sh��)�c(di��n);(2)�Z�A�t��(x��)�}���13,��14�v���}�cԓ�}����;(3)�Z�A�t��ǰ5����ʾ���02�v����03�v�漰ԓ֪�R(sh��)�c(di��n);(4)�Z�A�t�_�̴��v���04�v�漰ԓ֪�R(sh��)�c(di��n);(5)�������A(ch��)���45�v�漰ԓ֪�R(sh��)�c(di��n);(6)������(x��)�}���02,��06,��08��10�v���}�漰ԓ֪�R(sh��)�c(di��n);(7)���Բ����A(ch��)���53�v�漰ԓ֪�R(sh��)�c(di��n);(8)���Բ����ڰമ�v���03�v�漰ԓ֪�R(sh��)�c(di��n);(9)�pһ��228����}14�}�cԓ�}����,���pһ��235�Ӌ(j��)������}��2�}�cԓ�}����,���pһ��237퓾C���}�漰��ԓ֪�R(sh��)�c(di��n);(10)�p����142퓾C���}��2�}����3�}�漰��ԓ֪�R(sh��)�c(di��n);(11)�p�ĵ�48퓾C���}�漰��ԓ֪�R(sh��)�c(di��n);(12)�p���123퓾C���}��2�}�漰��ԓ֪�R(sh��)�c(di��n);(13)�n�����I(y��)��9�¾C���}��1�}�cԓ�}����,��

؟(z��)�ξ������~

- ��һƪ���£� 2015ע��(c��)��(hu��)Ӌ(j��)����ԇ���}����(��Ӌ(j��)�ؑ���)

- ��һƪ���£� 2015ע��(c��)��(hu��)Ӌ(j��)����ԇ���}����(��(j��ng)��(j��)���ؑ���)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)