�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> �v��ԇ�} >> ����

�����ġ��C���}

����(���}��3С�},����lС�}�����x�����Ļ�Ӣ�Ľ��,����ʹ�����Ľ����ߵ÷֞�13��;��ʹ��Ӣ�Ľ��,��ԓС�}�ȫ��ʹ��Ӣ��,����ߵ÷֞�l 8�֡���2С�}l4��,����3С�}l4��,��Ҫ���г�Ӌ(j��)�㲽�E��ÿ���E�\(y��n)��Ô�(sh��)���_��С��(sh��)�c(di��n)���λ,���ڴ��}���Ͻ��,������ԇ�}���ϟoЧ��)

����1.ij��؛�̈�����ֵ��һ��{����,����(j��ng)�I�N�ۼ������,���錚����k����Ʒ,���Ƽ�ʳƷ��,��2014��7�£�ԓ�̈���ؔ(c��i)��(w��)���O(ji��n)���������䳣�궐��(w��)��l(f��)����һ������]��,���Ͱl(f��)���ĘI(y��)��(w��)���}��ԃ����(w��)��Ҋ,�����P(gu��n)�I(y��)��(w��)���£�

����(1)���ć��I�r(n��ng)��ُ�M(j��n)�ⶐ�r(n��ng)�a(ch��n)Ʒ��ȡ�õ��N�۰l(f��)Ʊ��ע���r(ji��)��100000Ԫ;�\(y��n)ݔ�r(n��ng)�a(ch��n)Ʒ֧���������\(y��n)�M(f��i)6363.64Ԫ,����ȡ����ֵ��һ��{�����_�ߵ�؛�\(y��n)��ֵ�����ðl(f��)Ʊ,��ԓ���r(n��ng)�a(ch��n)Ʒ��60%�����̈���(n��i)����������ģ�40%���ڌ����N��,��

����(2)������һ�����y��փ�6��(g��)����ǰُ�M(j��n)��ij��ϴ�C(j��)��Ƿ��,����Ƿ���(xi��ng)�r(ji��)����Ӌ(j��)234000Ԫ,��ԓ�����y��ijɱ���l40000Ԫ��ƽ���������r(ji��)���l90000Ԫ;��߲������r(ji��)���220000Ԫ,��

����(3)6��(g��)��ǰ��ȡһ�͏dơ�ư��b��Ѻ��10000Ԫ,���³����ڣ��͏dδ��߀���b��,�������N�ەr(sh��)�ļs��,���@����Ѻ���՚w�̈����С���؛�̈����~��(w��)̎��飺

�����裺������(y��ng)�����Ѻ�� l0 000

���������J�������I(y��)��(w��)���� l0 000

����(4)���д��NijƷ�ƹ��İ�,������ȡ�ô��N����117000Ԫ(�����r(ji��)��),�����¼��cί�з��M(j��n)�нY(ji��)�㣬��ί�з�ȡ�õ���ֵ�����ðl(f��)Ʊ��ע������ֵ�����~��15300Ԫ,��

����(5)��؛�̈�������ڷe�O�I���_չ������Ʒ�Ĵ��N���,��Ŀǰ�����N���������x����һ�ǣ���Ʒ�����N��;��������,��ُ��Ml000Ԫ��ٛ�̓r(ji��)ֵ200Ԫ����Ʒ(ُ�M(j��n)�r(ji��)��l50Ԫ);��������,��ُ��M1000Ԫ�߷�߀�F(xi��n)��200Ԫ��(�����N�ۃr(ji��)��ُ�M(j��n)�r(ji��)�������ֵ�����ðl(f��)Ʊ��ע���ăr(ji��)����Ӌ(j��)��(sh��),���ٶ���Ʒ�N�������ʞ�25%,�����N��1000Ԫ����Ʒ����ُ�M(j��n)�r(ji��)��750Ԫ,��)

����Ҫ����(j��)�������P(gu��n)�I(y��)��(w��),���ٶ����鳣�궐��(w��)���Ո����̖�ش����І��},������Ӌ(j��)��,��ÿ����Ӌ(j��)�����Ӌ(j��)��(sh��)��

����(1)ᘌ��I(y��)��(w��)(1),��Ӌ(j��)���؛�̈��ɵֿ۵���ֵ���M(j��n)�(xi��ng)���~,��

����(2)ᘌ��I(y��)��(w��)(2)��ָ����؛�̈��Ƿ���ҪӋ(j��)���U�{��ֵ�������M(f��i)��,�������ҪӋ(j��)��,��Ӌ(j��)����ֵ�����N�(xi��ng)���~����Ӌ(j��)�����M(f��i)���đ�(y��ng)������,��

����(3)ᘌ��I(y��)��(w��)(3),���Д��؛�̈��~��(w��)̎�������P(gu��n)����(w��)̎���Ƿ����_����������_,���г����_��̎����ʽ,��

����(4)ᘌ��I(y��)��(w��)(4)��Ӌ(j��)���؛�̈���(y��ng)�U�{����ֵ��,��

����(5)ᘌ��I(y��)��(w��)(5)���������M(f��i)��ͬ����ُ�Iһ���r(ji��)ֵ1000Ԫ����Ʒ����Ŀǰ���x������N����,���քeӋ(j��)���؛�̈���(y��ng)�{��ֵ���~��ë����;����ë���ʽǶ�,��ָ����؛�̈������x�����÷���������Ҫ�f������,��(�����]���оS�o(h��)���O(sh��)��,�������M(f��i)���Ӽ���(g��)�����ö�)

�������𰸼��|�W��Ӌ(j��)�ھ���(d��)�ҽ�����

����(1)�ɵֿ۵���ֵ���M(j��n)�(xi��ng)���~=(100000��13%+6363.64��11%)��40%=5480(Ԫ)

����(2)��(y��ng)�U�{����ֵ��=190000��17%=32300(Ԫ)

������(y��ng)�U�{�����M(f��i)��=220000��5%=11000(Ԫ)

������(y��ng)�U�{����ֵ�������M(f��i)��=32300+11000=43300(Ԫ)

����(3)�����_���~��(w��)̎���Ͷ���(w��)̎���������_,��

���,������_���~��(w��)̎����

�����裺������(y��ng)�����Ѻ�� 10000

���������J�������I(y��)��(w��)���� 8547.01

��������������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)1452.99

���������_�Ķ���(w��)̎����

������(y��ng)����ֵ��=10000/(1+17%)��17%=1429.99(Ԫ)

����(4)��(y��ng)����ֵ��=117000/(1+17%)��17%-15300=1700(Ԫ)

����(5)����һ��

�����N�(xi��ng)���~=1000��80%��(1+17%)��17%=116.24(Ԫ)

�����M(j��n)�(xi��ng)���~=750��(1+17%)��17%=108.97(Ԫ)

������(y��ng)�{��ֵ��=116.24-108.97=7.27(Ԫ)

�������=�N������N������=[1000��80%��(1+17%)-750��(1+17%)]��1000��80%��(1+17%)=6.25%

��������������(y��ng)�{��ֵ��=(1000+200)��(1+17%)��17%-(750+150)��(1+17%)��17%=43.59(Ԫ)

�������=�N������N������=[1000��(1+17%)-(750+150)��(1+17%)-200��(1+17%)��17%]��1000��(1+17%)=6.6%

��������������(y��ng)�{��ֵ��=1000��(1+17%)��17%-750��(1+17%)��17%=36.33(Ԫ)

�������=�N������N������=[1000��(1+17%)-200-750��(1+17%)]��[1000��(1+17%)]=1.60%

������?y��n)�ڶ��N����ë�������,������؛�̈���(y��ng)��(d��ng)�x��ڶ��N����,��

����2.���Ƿ��خa(ch��n)�_�l(f��)��˾���(n��i)�Y��I(y��)����˾��2012��1�¡�2015��2���_�l(f��)���|���҈@��סլ�(xi��ng)Ŀ,���l(f��)�����P(gu��n)�I(y��)��(w��)���£�

����(1)2012��1��ͨ�^���ī@��һ�ڇ�������ʹ�Ù�(qu��n),����ͬӛ�d���r(ji��)��l7000�fԪ����Ҏ(gu��)��2012��3��1�Մӹ��_�l(f��),�����ڹ�˾�Y���ȱ,����2013��5�²��_ʼ�ӹ������^����l��δ�M(j��n)���_�l(f��)���O(sh��),�����������P(gu��n)���T����Ҏ(gu��)���������������r(ji��)��20%�������e���M(f��i),��

����(2)֧�����w�a(b��)���M(f��i)��ǰ�ڹ����M(f��i),�����A(ch��)�O(sh��)ʩ�M(f��i),�����������O(sh��)ʩ�M(f��i)���_�l(f��)�g���M(f��i)�ú�Ӌ(j��)2450�fԪ��

����(3)2014��3��ԓ�(xi��ng)Ŀ�����(y��n)��,����(y��ng)֧��������I(y��)���̿��r(ji��)��3150�fԪ,������(j��)��ͬ�s����(d��ng)�ڌ�(sh��)�H֧���r(ji��)��鿂�r(ji��)��95%��ʣ��5%�����|(zh��)�����C���������,��������I(y��)���չ��̿��r(ji��)���_���˰l(f��)Ʊ,��

����(4)�l(f��)���N���M(f��i)�á������M(f��i)��1200�fԪ,�����̘I(y��)�y�н�����Ϣ֧��600�fԪ,�����к����^�J��������Ϣ���PϢl50�fԪ����ȡ�����P(gu��n)�{�C,��

����(5)2014��4���_ʼ�N��,�����ۿ���e��45000�O����ֹ2014��8�µ��N����e��40500�O,��ȡ������40500�fԪ;����4500�O����δ�N��,��

����(6)2014��9�����ܶ���(w��)�C(j��)�P(gu��n)Ҫ�خa(ch��n)�_�l(f��)��˾�͡��|���҈@���(xi��ng)Ŀ�M(j��n)��������ֵ������,����˾��ԓ�(xi��ng)Ŀ��δ�N���ꮅ���Ɍ���������h��

����(7)2015��2�µ�,����˾��ʣ���4500�O���ݴ���N��,����ȡ�r(ji��)��4320�fԪ��

����(�������P(gu��n)�Y�ϣ��ٮ�(d��ng)?sh��)��m�õ��������ʞ�5%;�ڳ��оS�o(h��)���O(sh��)�����ʞ�7%;�۽����M(f��i)���������ʞ�3%;�ܵط��������������ʞ�2%;�������_�l(f��)�M(f��i)�ÿ۳�������5%)

����Ҫ����(j��)�����Y��,������̖�ش����І��},������Ӌ(j��)�㣬ÿ����Ӌ(j��)�����Ӌ(j��)��(sh��),��

����(1)��Ҫ�f�����ܶ���(w��)�C(j��)�P(gu��n)��2014��9��Ҫ�Ƿ��خa(ch��n)�_�l(f��)��˾��ԓ�(xi��ng)Ŀ�M(j��n)��������ֵ�����������,��

����(2)��Ӌ(j��)��������ֵ������I(y��)���ö��r(sh��)�����U�{�������e���M(f��i)�Ƿ���Կ۳�?

����(3)Ӌ(j��)��2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳������سɱ����~,��

����(4)Ӌ(j��)��2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳����_�l(f��)�ɱ����~,��

����(5)��Ӌ(j��)��������ֵ������I(y��)���ö��r(sh��)������˾�l(f��)���Ľ����Ϣ֧������M(j��n)�ж���(w��)̎��?

����(6)Ӌ(j��)��2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳����_�l(f��)�M(f��i)��,��

����(7)Ӌ(j��)��2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳��ĠI�I(y��)������,��

����(8)Ӌ(j��)��2014��9���M(j��n)��������ֵ������r(sh��)����ֵ�~��

����(9)Ӌ(j��)��2014��9���M(j��n)��������ֵ������r(sh��)��(y��ng)�U�{��������ֵ��,��

����(10)Ӌ(j��)��2015��2�¹�˾����N�۵�4500�O���ݵĆ�λ������e�ɱ��M(f��i)��,��

����(11)Ӌ(j��)��2015��2�¹�˾����N�۵�4500�O���ݵ�������ֵ����

�������𰸼��|�W��Ӌ(j��)�ھ���(d��)�ҽ�����

����(1)2014��9��,�����Ƿ��خa(ch��n)�_�l(f��)��˾���D(zhu��n)�ķ��خa(ch��n)������eռ����(g��)�(xi��ng)Ŀ���۽�����e�ı����飺40500��45000��=90%,�����^��85%������,�����ܶ���(w��)�C(j��)�P(gu��n)��Ҫ��{�����M(j��n)��������ֵ������,��

��������ʾ���ѿ����(y��n)�յķ��خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�����D(zhu��n)�ķ��خa(ch��n)������eռ����(g��)�(xi��ng)Ŀ���۽�����e�ı�����85%����,�����ܶ���(w��)�C(j��)�P(gu��n)��Ҫ��{�����M(j��n)��������ֵ������,��

����(2)���خa(ch��n)�_�l(f��)��I(y��)�����_�l(f��)�U�{�������e���M(f��i)��Ӌ(j��)��������ֵ���r(sh��)���ÿ۳���(3)2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳������سɱ����~=(17000+17000��5%)��90%=16065(�fԪ)

����(4)2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳����_�l(f��)�ɱ����~=(2450+3150)��90%=5040(�fԪ)

����(5)��˾�l(f��)���Ľ����Ϣ�M(f��i)��,����Ӌ(j��)��������ֵ���r(sh��),�����ڳ��^�J��������Ϣ���ֺͼ��P����Ϣ�����S�۳���

������˾����ڙC(j��)��(g��u)���l(f��)���Ľ����Ϣ�M(f��i)��,����Ӌ(j��)����I(y��)���ö��r(sh��),������ȫ�~��(j��)��(sh��)�۳���

����(6)2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳����_�l(f��)�M(f��i)��=(600-150)��90%+(16065+5040)��5%=405+1055.25=1460.25(�fԪ)

����(7)2014��9���M(j��n)��������ֵ������r(sh��)�ɿ۳��ĠI�I(y��)������=40500��5%��(1+7%+3%+2%)=2268(�fԪ)

����(8)���Կ۳����(xi��ng)Ŀ���~=16065+5040+1460.25+2268+(16065+5040)��20%=29054.25(�fԪ)

������ֵ�~=40500-29054.25=11445.75(�fԪ)

����(9)��ֵ��=11445.75��29054.25=39.39%,���m�ö��ʞ�30%

����2014��9���M(j��n)��������ֵ������r(sh��)��(y��ng)�U�{��������ֵ��=11445.75��30%=3433.73(�fԪ)

����(10)��λ������e�ɱ��M(f��i)��=29054.25��40500=0.72(�fԪ)

����(11)���Կ۳����(xi��ng)Ŀ���~=0.72��4500=3240(�fԪ)

������ֵ�~=4320-3240=1080(�fԪ)

������ֵ��=1080��3240��=33.33%,���m�ö��ʞ�30%

������˾����N�۵�4500m2���ݵ�������ֵ��=1080��30%=324(�fԪ)��

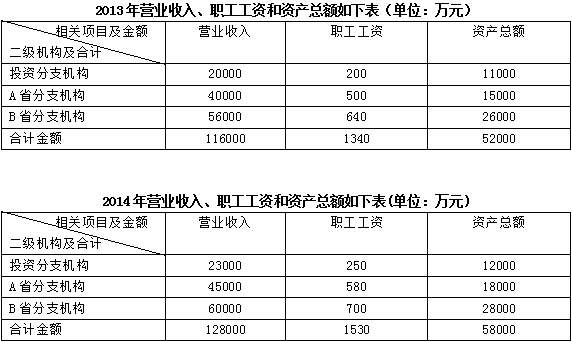

����3.ij���U(xi��n)��˾���C(j��)��(g��u)�O(sh��)���҇�ij�����,������ԓ������O(sh��)�����Ъ�(d��)����(j��ng)�I�ܵ�Ͷ�Y��֧�C(j��)��(g��u)(ԓͶ�Y��֧�C(j��)��(g��u)�Ľ�(j��ng)�I����,�������Y���Y�a(ch��n)���~�c�����ܲ��T�ܷ��_����)��,��߀�քe���҇�A��B��ʡʡ���O(sh��)�Џ��±��U(xi��n)�I(y��)��(w��)�Ķ�����֧�C(j��)��(g��u),��ԓ���U(xi��n)��˾��(sh��)���Ԍ�(sh��)�H�����~�����A(y��)�U��?j��n)���I(y��)���ö����k��,������(j��)2014���һ���Ȉ�(b��o)����֪����˾��һ����ȡ����Ϣ�ͱ��M(f��i)���빲Ӌ(j��)36000�fԪ,���l(f��)���Ķ�ǰ�ɿ۳��ijɱ��M(f��i)�ù�Ӌ(j��)25984�fԪ(�����I�I(y��)�������оS�o(h��)���O(sh��)��,�������M(f��i)����),�����⣬�Ĺ�˾��ǰ��Ȉ�(b��o)���е�֪Ͷ�Y��֧�C(j��)��(g��u)��A,��B��ʡ�Ķ�����֧�C(j��)��(g��u)2013������P(gu��n)�Y�����£�

����Ҫ����(j��)�����Y��,������̖�ش����І��}������Ӌ(j��)��,��ÿ����Ӌ(j��)�����Ӌ(j��)��(sh��),��

����(1)Ӌ(j��)�㹫˾2014���һ���ȑ�(y��ng)�U�{�ĠI�I(y��)�������оS�o(h��)���O(sh��)���ͽ����M(f��i)����,���ط���������,��

����(2)Ӌ(j��)�㹫˾2014���һ���ȹ�Ӌ(j��)��(y��ng)�A(y��)�U����I(y��)���ö���

����(3)��Ҫ�شֹ�˾��I(y��)���ö������չ����k��,��

����(4)�ش��֧�C(j��)��(g��u)��?j��n)��������?j��)�㹫ʽ,��

����(5)Ӌ(j��)��Ͷ�Y��֧�C(j��)��(g��u)2014���һ���ȵķ�?j��n)������?/P>

����(6)Ӌ(j��)��Ͷ�Y��֧�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö���

����(7)Ӌ(j��)��Aʡ��֧�C(j��)��(g��u)2014���һ���ȵķ�?j��n)������?/P>

����(8)Ӌ(j��)��Aʡ��֧�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö�,��

����(9)Ӌ(j��)��Bʡ��֧�C(j��)��(g��u)2014���һ���ȵķ�?j��n)������?/P>

����(10)Ӌ(j��)��Bʡ��֧�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö�,��

����(11)Ӌ(j��)�㿂�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö���

����(12)Ӌ(j��)�㿂�C(j��)��(g��u)2014���һ�����A(y��)�U����������I(y��)���ö�,��

�������𰸼��|�W��Ӌ(j��)�ھ���(d��)�ҽ�����

����(1)2014���һ���ȑ�(y��ng)�U�{�ĠI�I(y��)��,�����оS�o(h��)���O(sh��)���ͽ����M(f��i)���ӡ��ط���������=36000��5%��(1+7%+3%+2%)=2016(�fԪ)

����(2)2014���һ���ȹ�Ӌ(j��)��(y��ng)�A(y��)�U����I(y��)���ö�=(36000-25984-2016)��25%=8000��25%=2000(�fԪ)

����(3)������I(y��)���Ї�����(n��i)��^(q��)(ָ��ʡ,�����΅^(q��),��ֱݠ�к�Ӌ(j��)�������У���ͬ)�O(sh��)�������з����Y��ĠI�I(y��)�C(j��)��(g��u),������(���·Q��֧�C(j��)��(g��u))��,��ԓ������I(y��)��R���{����I(y��)(����Ҏ(gu��)���߳���)����I(y��)��(sh��)�С��y(t��ng)һӋ(j��)��,���ּ�����,���͵��A(y��)�U���R������,��ؔ(c��i)���{(di��o)�족����I(y��)���ö����չ����k��,��

����(4)���C(j��)��(g��u)��(y��ng)��������ȷ�֧�C(j��)��(g��u)�Ľ�(j��ng)�I����,����н����Y�a(ch��n)���~����(g��)����Ӌ(j��)�����֧�C(j��)��(g��u)

������(y��ng)��?j��n)����ö���ı����������صę?qu��n)�����Ξ�0.35,��0.35,��0.30��Ӌ(j��)�㹫ʽ���£�

����ij��֧�C(j��)��(g��u)��?j��n)����?0.35��(ԓ��֧�C(j��)��(g��u)�I�I(y��)����/����֧�C(j��)��(g��u)�I�I(y��)����֮��)+0.35��(ԓ��֧�C(j��)��(g��u)��н��/����֧�C(j��)��(g��u)��н��֮��)+0.30��(ԓ��֧�C(j��)��(g��u)�Y�a(ch��n)���~/����֧�C(j��)��(g��u)�Y�a(ch��n)���~֮��)

����(5)Ͷ�Y��֧�C(j��)��(g��u)2014���һ���ȵķ�?j��n)����?0.35��(20000/116000)+0.35��(200/1340)+0.30��(11000/52000)=6.03%+5.22%+6.35%=17.60%

����(6)Ͷ�Y��֧�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö�=2000��50%��17.60%=176(�fԪ)

����(7)Aʡ��֧�C(j��)��(g��u)2014���һ���ȵķ�?j��n)����?0.35��(40000/116000)+0.35��(500/1340)+0.30��(15000/52000)=12.07%+13.06%+8.65%=33.78%

����(8)Aʡ��֧�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö�=2000��50%��33.78%=337.8(�fԪ)

����(9)Bʡ��֧�C(j��)��(g��u)2014���һ���ȵķ�?j��n)����?0.35��(56000/116000)+0.35��(640/1340)+0.30��(26000/52000)=16.90%+16.72%+15%=48.62%

����(10)Bʡ��֧�C(j��)��(g��u)2014���һ�����A(y��)�U����I(y��)���ö�=2000��50%��48.61%=486.2(�fԪ)

����(11)���C(j��)��(g��u)2014���һ���Ⱦ͵��A(y��)�U����I(y��)���ö�=2000��50%=1000(�fԪ)

����(12)���C(j��)��(g��u)2014���һ�����A(y��)�U����������I(y��)���ö�=1000��50%=500(�fԪ),��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2012��ע����������ԇ�}���𰸽���(������ӆ��)

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖