�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

������,���C���}

����(���}��2С�},����1С�}19��,����2С�}18��,����37��,��Ҫ���г�Ӌ�㲽�E,������������Ҫ��,��ÿ���E�\��Ô�(sh��)���_��С��(sh��)�c���λ,���ٷ֔�(sh��)�����ʺͬF(xi��n)ֵϵ��(sh��)���_���f��֮һ,���ڴ��}���Ͻ��,���𰸌���ԇ�}���ϟoЧ��)

����1.G��˾��һ�����a(ch��n)��I(y��)��2009��ȵ��Y�a(ch��n)ؓ������������������ʾ��

�����Y�a(ch��n)ؓ����

�������Ɔ�λ��G��˾ 2009��12��31�� ��λ���fԪ

|

�Y�a(ch��n) |

���~ |

ؓ���ɖ|��(qu��n)�� |

���~ |

|

؛���Y�� |

95 |

���ڽ�� |

300 |

|

�����Խ����Y�a(ch��n) |

5 |

��(y��ng)���~�� |

535 |

|

��(y��ng)���~�� |

400 |

��(y��ng)����� |

25 |

|

��؛ |

450 |

��(y��ng)����Ϣ |

15 |

|

���������Y�a(ch��n) |

50 |

����ؓ����Ӌ |

875 |

|

�����Y�a(ch��n)��Ӌ |

1 000 |

�L�ڽ�� |

600 |

|

�ɹ����۽����Y�a(ch��n) |

10 |

�L�ڑ�(y��ng)���� |

425 |

|

�̶��Y�a(ch��n) |

1 900 |

������ؓ����Ӌ |

1 025 |

|

�����������Y�a(ch��n) |

90 |

ؓ����Ӌ |

1 900 |

|

�������Y�a(ch��n)��Ӌ |

2 000 |

�ɱ� |

500 |

|

|

|

������� |

600 |

|

|

|

�ɖ|��(qu��n)���Ӌ |

1 100 |

|

�Y�a(ch��n)��Ӌ |

3 000 |

ؓ���ɖ|��(qu��n)�濂Ӌ |

3 000 |

������

�������Ɔ�λ��G��˾������������������2009�ꡡ����������������������λ���fԪ

|

�Ŀ |

���~ |

|

һ,���I�I(y��)���� |

4 500 |

|

�p���I�I(y��)�ɱ� |

2 250 |

|

�N�ۼ������M�� |

1 800 |

|

ؔ��(w��)�M�� |

72 |

|

�Y�a(ch��n)�pֵ�pʧ |

12 |

|

�ӣ����ʃrֵ׃������ |

-5 |

|

��,���I�I(y��)���� |

361 |

|

�ӣ��I�I(y��)������ |

8 |

|

�p���I�I(y��)��֧�� |

6 |

|

�����������~ |

363 |

|

�p�����ö��M��(����25%) |

90.75 |

|

��,�������� |

272.25 |

����G��˾�]�Ѓ�(y��u)�ȹ�,��Ŀǰ�l(f��)���������ͨ�ɞ�500�f�ɣ�2010�����ÿ�Ƀr���20Ԫ,����˾��؛���Y��ȫ���ǽ�(j��ng)�I��ӱ�����Y��,���L�ڑ�(y��ng)�����ǽ�(j��ng)�I���������L�ڑ�(y��ng)����;�������е��Y�a(ch��n)�pֵ�pʧ�ǽ�(j��ng)�I�Y�a(ch��n)�pֵ�����ēpʧ�����ʃrֵ׃��������ڽ����Խ����Y�a(ch��n)���ʃrֵ׃�Ӯa(ch��n)��������,��

����G��˾����ӔM�ø��M��ؔ��(w��)�����wϵ�u�r��˾��ؔ��(w��)��r�ͽ�(j��ng)�I�ɹ�,�����ռ�������ؔ��(w��)���ʵ��ИI(y��)ƽ����(sh��)��(j��)��

|

ؔ��(w��)���� |

�ИI(y��)ƽ����(sh��)��(j��) |

|

����(j��ng)�I�Y�a(ch��n)������ |

16.60% |

|

������Ϣ�� |

6.30% |

|

��(j��ng)�I��� |

10.30% |

|

��ؔ��(w��)�ܗU |

0.5236 |

|

�ܗUؕ�I�� |

5.39% |

|

��(qu��n)������� |

21.99% |

�������M��2010���ؔ��(w��)�A(y��)�y��G��˾��2009��ؔ��(w��)����M��������,������������Y(ji��)��������ڔ�(sh��)��(j��),�����w��(n��i)�����£�

������λ���fԪ

|

��� |

2009��(��������ڔ�(sh��)��(j��)) |

|

�������Ŀ(���)�� |

|

|

�I�I(y��)���� |

4 500 |

|

����(j��ng)�I������ |

337.5 |

|

�p��������Ϣ�M�� |

54 |

|

��������Ӌ |

283.5 |

|

�Y�a(ch��n)ؓ�����Ŀ(��ĩ)�� |

|

|

����(j��ng)�I�ԠI�\�Y�� |

435 |

|

����(j��ng)�I���L���Y�a(ch��n) |

1 565 |

|

����(j��ng)�I�Y�a(ch��n)��Ӌ |

2 000 |

|

��ؓ�� |

900 |

|

�ɱ� |

500 |

|

������� |

600 |

|

�ɖ|��(qu��n)���Ӌ |

1 100 |

����G��˾2010����A(y��)Ӌ�N�����L�ʞ�8%������(j��ng)�I�ԠI�\�Y��,������(j��ng)�I���L���Y�a(ch��n),������(j��ng)�I������ռ�N������İٷֱ��c2009��������Ļ��ڔ�(sh��)��(j��)��ͬ����˾����ʣ�������������,������������ڵ��Y���Y(ji��)��(g��u)(��ؓ��/����(j��ng)�I�Y�a(ch��n))����2010���Ŀ��(bi��o)�Y���Y(ji��)��(g��u),����˾2010�겻�������l(f��)�¹ɣ���ǰ��������A(y��)Ӌ��8%,���ٶ���˾��ĩ��ؓ������ȫ���ؓ��ˮƽ,����Ϣ�M�ø���(j��)��ĩ��ؓ�����A(y��)Ӌ�J������Ӌ�㡣G��˾�m�õ����ö����ʞ�25%,���ә�(qu��n)ƽ���Y���ɱ���10%,��

����Ҫ��

����(1)Ӌ��G��˾2009��ȵă���(j��ng)�I�Y�a(ch��n)����ؓ��,������(j��ng)�I�������ͽ��ړp��,��

����(2)Ӌ��G��˾2009��ȵă���(j��ng)�I�Y�a(ch��n)�����ʡ�������Ϣ��,����(j��ng)�I���,����ؔ��(w��)�ܗU���ܗUؕ�I�ʺ͙�(qu��n)�������,���������(qu��n)������ʸ��ڻ�����ИI(y��)ƽ��ˮƽ��ԭ��,��

����(3)�A(y��)ӋG��˾2010��ȵČ��w�F(xi��n)������������(w��)�F(xi��n)�������ə�(qu��n)�F(xi��n)������,��

����(4)���G��˾2010�꼰�Ժ����ÿ��ĬF(xi��n)����������8%�ķ�(w��n)�����L,��Ӌ����ÿ�ɹə�(qu��n)�rֵ,�����Д�2010������ĹɃr���߹�߀�DZ�����

�������|�W��Ӌ�ھ��𰸡�

����(1)��(j��ng)�I�������Y�a(ch��n)=؛���Y��+��(y��ng)���~��+��؛+���������Y�a(ch��n)=95+400+450+50=995(�fԪ)

������(j��ng)�I������ؓ��=��(y��ng)���~��+��(y��ng)����н��=535+25=560(�fԪ)

��������(j��ng)�I�ԠI�\�Y��=��(j��ng)�I�������Y�a(ch��n)-��(j��ng)�I������ؓ��=995-560=435(�fԪ)

������(j��ng)�I���L���Y�a(ch��n)=�̶��Y�a(ch��n)+�����������Y�a(ch��n)=1900+90=1990(�fԪ)

������(j��ng)�I���L��ؓ��=�L�ڑ�(y��ng)����=425(�fԪ)

��������(j��ng)�I���L���Y�a(ch��n)=��(j��ng)�I���L���Y�a(ch��n)-��(j��ng)�I���L��ؓ��=1990-425=1565(�fԪ)

��������(j��ng)�I�Y�a(ch��n)=����(j��ng)�I�ԠI�\�Y��+����(j��ng)�I���L���Y�a(ch��n)=435+1565=2000(�fԪ)

��������ؓ��=���ڽ��+��(y��ng)����Ϣ+�L�ڽ��=300+15+600=915(�fԪ)

���������Y�a(ch��n)=�����Խ����Y�a(ch��n)+�ɹ����۽����Y�a(ch��n)=5+10=15(�fԪ)

������ؓ��=����ؓ��-�����Y�a(ch��n)=915-15=900(�fԪ)

��������(j��ng)�I������=(�I�I(y��)����-�I�I(y��)�ɱ�-�N�ۼ������M��-�Y�a(ch��n)�pֵ�pʧ+�I�I(y��)������-�I�I(y��)��֧��)��(1-���ö�����)=(4500-2250-1800-12+8-6)��(1-25%)=440��75%=330(�fԪ)

�������ړp��=(-72-5)��(1-25%)=-57.75(�fԪ)

����(2)

|

��Ҫؔ��(w��)���� |

G��˾ |

ͬ�ИI(y��)ƽ��ˮƽ |

|

����(j��ng)�I�Y�a(ch��n)������ |

16.50% |

16.60% |

|

������Ϣ�� |

6.42% |

6.30% |

|

��(j��ng)�I��� |

10.08% |

10.30% |

|

��ؔ��(w��)�ܗU |

0.8182 |

0.5236 |

|

�ܗUؕ�I�� |

8.25% |

5.39% |

|

��(qu��n)������� |

24.75% |

21.99% |

��������(j��ng)�I�Y�a(ch��n)������=����(j��ng)�I������/����(j��ng)�I�Y�a(ch��n)=330/2000=16.50%

����������Ϣ��=������Ϣ�M��/��ؓ��=57.75/900=6.42%

������(j��ng)�I���=����(j��ng)�I�Y�a(ch��n)������-������Ϣ��=16.5%-6.42%=10.08%

������ؔ��(w��)�ܗU=��ؓ��/�ɖ|��(qu��n)��=900/1100=0.8182(��0.82)

�����ܗUؕ�I��=��(j��ng)�I��ʡ���ؔ��(w��)�ܗU=10.08%��0.8182=8.25%

������(qu��n)�������=����(j��ng)�I�Y�a(ch��n)������+�ܗUؕ�I��=16.5%+8.25%=24.75%

����G��˾�ę�(qu��n)������ʸ���ͬ�ИI(y��)ƽ��ˮƽ������Ҫԭ����G��˾�ĸܗUؕ�I���^�ߣ����ܗUؕ�I���^�ߵ���Ҫԭ���ǃ�ؔ��(w��)�ܗU�^��,��

����(3)2010�궐��(j��ng)�I������=337.5��(1+8%)=364.5(�fԪ)

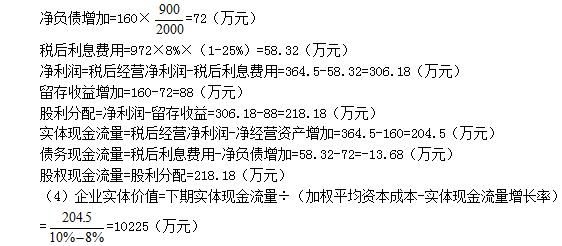

��������(j��ng)�I�Y�a(ch��n)����=2000��8%=160(�fԪ)

������I(y��)�ə�(qu��n)�rֵ=��I(y��)���w�rֵ-�����(w��)�rֵ=10225-900=9325(�fԪ)

����ÿ�ɹə�(qu��n)�rֵ=9325/500=18.65(Ԫ)

��������2010������ĹɃr����ÿ�ɹə�(qu��n)�rֵ��2010����ĹɃr���߹���,��

����2.H��˾��һ���߳��L�Ĺ�˾��Ŀǰÿ�Ƀr���20Ԫ,��ÿ�ɹ�����1Ԫ,�������A(y��)�����L�ʞ�6%��

������˾�F(xi��n)�ڼ���I���Y��5000�fԪ,���������������x������

��������1������Ŀǰ�Ѓr���l(f��)��Ʊ200�f��,��

��������2��ƽ�r�l(f��)��10���ڵ��L�ڂ�ȯ��Ŀǰ�°l(f��)�е�10����������ȯ�ĵ��������ʞ�3.6%,��H��˾�����ü��e��AAA��,��Ŀǰ���н���AAA����˾��ȯ��3�N���@3�N��˾��ȯ���c�䵽���սӽ���������ȯ�ĵ������������±���ʾ��

|

��ȯ�l(f��)�й�˾ |

���Ђ�ȯ������ |

���Ђ�ȯ���������� |

������ȯ������ |

������ȯ ���������� |

|

�� |

2013��7��1�� |

6.5% |

2013��6��30�� |

3.4% |

|

�� |

2014��9��1�� |

6.25% |

2014��8��1�� |

3��O5% |

|

�� |

2016��6��1�� |

7.5% |

2016��7��1�� |

3.6% |

��������3���l(f��)��10���ڵĿ��D(zhu��n)�Q��ȯ,����ȯ��ֵ��ÿ��1000Ԫ,��Ʊ�����ʞ�5%��ÿ����ĩ��Ϣһ��,���D(zhu��n)�Q�r���25Ԫ;�����H���ڞ�5��,��5�����D(zhu��n)�Q��ȯ���H�r���1050Ԫ,���˺�ÿ���f�p10Ԫ,�����O(sh��)���L(f��ng)�U��ͨ��ȯ���Ј����ʞ�7%��

����Ҫ��

����(1)Ӌ�㰴����1�l(f��)�й�Ʊ���Y���ɱ�,��

����(2)Ӌ�㰴�h���l(f��)�Ђ�ȯ�Ķ�ǰ�Y���ɱ�,��

����(3)����(j��)����3��Ӌ���5��ĩ���D(zhu��n)�Q��ȯ�ĵ��rֵ,����Ӌ�㰴����3�l(f��)�п��D(zhu��n)�Q��ȯ�Ķ�ǰ�Y���ɱ�,��

����(4)�Д��3�Ƿ���в����ԭ���緽��3������,��Ո?zh��)�����N���еľ��w�Ľ��h(���磺Ʊ������������ߵ�����,���������ǿ��еġ��İl(f��)�з����r,����ȯ����ֵ,�����ޡ���Ϣ��ʽ�����ܸ�׃,�������H���ڵĸ�׃�������С��λ,���H�r��Ĵ_����ʽ��׃)��

�������|�W��Ӌ�ھ��𰸡�

����(1)��Ʊ�Y���ɱ�=[1��(1+6%)]/20+6%=11.3%

����(2)��ȯ�L(f��ng)�U�a����=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

������ȯ�Ķ�ǰ�Y���ɱ�=3.6%+3.4%=7%

����(3)��5��ĩ���D(zhu��n)�Q��ȯ�rֵ=δ��������Ϣ�F(xi��n)ֵ+���ڱ���F(xi��n)ֵ

����=50��(P/A��7%,��5)+1000��(P/F,��7%��5)=50��4.1002+1000��0.7130=205.01+713=918.01(Ԫ)

�����D(zhu��n)�Q����=1000��25=40

������5��ĩ�A(y��)Ӌ�Ƀr=20��(P/F,��6%,��5)=26.76(Ԫ)

������5��ĩ�D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����=26.76��40=1070.4(Ԫ)

������5��ĩ���rֵ���D(zhu��n)�Q�rֵ�c��ȯ�rֵ�������^���ߣ���1070.4Ԫ,��

���������D(zhu��n)�Q�rֵ�����H�r��,��Ͷ�Y�ߕ��x���D(zhu��n)�Q����ͨ�ɡ�

�����O(sh��)���D(zhu��n)�Q��ȯ�Ķ�ǰ�Y���ɱ���K

����1000=50��(P/A,��K,��5)+1070.4��(P/F��K,��5)

������(d��ng)K=6%�r,��50��(P/A��6%,��5)+1070.4��(P/F,��6%��5)

����=50��4.2124+1070.4��0.7473

����=210.62+799.91=1010.53(Ԫ)

������(d��ng)K=7%�r,��50��(P/A,��7%��5)+1070.4��(P/F,��7%,��5)

����=50��4.1002+1070.4��0.7130

����=205.01+763.20=968.21(Ԫ)

�������Ã�(n��i)�巨����ÿ��D(zhu��n)�Q��ȯ�Ķ�ǰ�Y���ɱ�K=6.25%

����(4)���ڿ��D(zhu��n)�Q��ȯ�Ķ�ǰ�Y���ɱ����ڵ��L(f��ng)�U��ͨ��ȯ���Ј�����,����Ͷ�Y�˛]��������,������3�����С�

�����Ľ��h�٣���߂�ȯƱ��������i

����1000=1000��i��(P/A,��7%,��5)+1070.4��(P/F��7%,��5)

����1000=1000��i��4.1002+1070.4��0.7130

����i=5.78%

����Ʊ������������ߵ�5.78%,�������ſ��С�

�����Ľ��h��:�����D(zhu��n)�Q�r��P(������D(zhu��n)�Q����)

![]()

����1000=50��4.1002+26760��0.7130��P

����P=24,���D(zhu��n)�Q����=1000/24=41.67

�����D(zhu��n)�Q�r�����ٽ��͵�24Ԫ,�������ſ��С�(�����D(zhu��n)�Q����������ߵ�41.67,�������ſ���)

�����Ľ��h�ۣ����L�����H���ڵ���T��

������(d��ng)T=6�r,����6��ĩ�A(y��)Ӌ�Ƀr=20��(F/P,��6%��6)=20��1.4185=28.37(Ԫ)

������6��ĩ�D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����=28.37��40=1134.8(Ԫ)

����50��(P/A,��7%,��6)+1134.8�� (P/F��7%,��6)

����=50��4.7665+1134.8��0.6663=238.33+756.12=994.45(Ԫ)

������(d��ng)T=7�r,����7��ĩ�A(y��)Ӌ�Ƀr=20��(F/P��6%,��7)=20��1.5036=30.07(Ԫ)

������7��ĩ�D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����=30.07��40=1202.8(Ԫ)

����50��(P/A,��7%��7)+1202.8��(P/F,��7%,��7)

����=50��5.3893+1202.8��0.6227=269.47+748.98=1018.45(Ԫ)

���������H�����������L��7�꣬�����ſ���,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2011ע����ؔ��(w��)�ɱ�������ԇ�}���𰸽���(������ӆ��)

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖