�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2014ע��(hu��)��ԇ��ؔ(c��i)��(w��)�ɱ�������ԇ�}���𰸽���(��һ�ף�

������,��Ӌ(j��)������}��

�������}��5С�}40�֡�����һ��С�}�����x�����Ļ�Ӣ�Ľ��,��Ո(q��ng)�м�(x��)��x���}Ҫ��,����ʹ��Ӣ�Ľ��,���ȫ��ʹ��Ӣ�ģ����}���_��,������5��,�����}����ߵ÷֞�45�֡��漰Ӌ(j��)���,��Ҫ���г�Ӌ(j��)�㲽�E,����t���÷֣������}Ŀ�e�f������Ҫ�г�Ӌ(j��)���^��,��

����1.(��С�}8�֣������x�����Ļ�Ӣ�Ľ��,����ʹ��Ӣ�Ľ����ȫ��ʹ��Ӣ��,�����}���_��,������5��,����С�}��ߵ÷֞�13��,��)

������˾�M��2014��10�°l(f��)��3���ڵĹ�˾��ȯ,����ȯ��ֵ��1 000Ԫ��ÿ���긶Ϣһ��,��2017��10�µ���߀��,����˾Ŀǰ�]�������Ђ�ȯ�����˴_���M�l(f��)�Ђ�ȯ��Ʊ������,����˾�Q�������L(f��ng)�U(xi��n)�{(di��o)������Ӌ(j��)����(w��)�ɱ���ؔ(c��i)��(w��)��������Сw�M(j��n)�������·�����Ӌ(j��)�㣺

����(1)�ռ�ͬ�ИI(y��)��3�ҹ�˾�l(f��)�е������Ђ�ȯ�����քe�c���l(f��)��������ͬ��������������ȯ�M(j��n)�б��^,���Y(ji��)�����£�

����(2)��˾��ȯ��ƽ���L(f��ng)�U(xi��n)�a(b��)����=(3.7%+4.3%+4%)/3=4%

����(3)ʹ��3����������ȯ��Ʊ�����ʹ�Ӌ(j��)�o�L(f��ng)�U(xi��n)���ʣ��o�L(f��ng)�U(xi��n)����=4%

����(4)��ǰ����(w��)�ɱ�=�o�L(f��ng)�U(xi��n)����+��˾��ȯ��ƽ���L(f��ng)�U(xi��n)�a(b��)����=4%+4%=8%

����(5)�M�l(f��)�Ђ�ȯ��Ʊ������=�������(w��)�ɱ�=8%��(1-25%)=6%

����Ҫ��

����(1)Ո(q��ng)ָ��Сw�ڴ_����˾�M�l(f��)�Ђ�ȯƱ�������^���е��e(cu��)�`֮̎,�����o�����_������(�o��Ӌ(j��)��)��

����(2)�����(du��)�����e(cu��)�`�M(j��n)����������L(f��ng)�U(xi��n)��ȯ�Ķ�ǰ����(w��)�ɱ���8.16%��Ո(q��ng)Ӌ(j��)��M�l(f��)�Ђ�ȯ��Ʊ�����ʺ�ÿ��(����)��Ϣ�~,��

�������𰸡�

����(1)��ʹ���L(f��ng)�U(xi��n)�{(di��o)������Ӌ(j��)����(w��)�ɱ��r(sh��)����(y��ng)�x���������ü�(j��)�e�c����˾��ͬ�������й�˾��ȯ;Сw�x�����ͬ�ИI(y��)��˾�l(f��)�е������Ђ�ȯ,��

���,�����(j��)���ȯƽ���L(f��ng)�U(xi��n)�a(b��)���ʕr(sh��)����(y��ng)�x�������c�����й�˾��ȯ��ͬ�������������ȯ;Сw�x����ǰl(f��)��������ͬ��������ȯ,��

���,�����(j��)���ȯƽ���L(f��ng)�U(xi��n)�a(b��)���ʕr(sh��)����(y��ng)ʹ�������й�˾��ȯ�ĵ��������ʺ�ͬ��������ȯ�ĵ���������;Сwʹ�õ���Ʊ������,��

���,��ܹ���(j��)�o�L(f��ng)�U(xi��n)���ʕr(sh��),����(y��ng)���c�M�l(f��)�Ђ�ȯ��������ͬ�������������ȯ(��5����������ȯ)�ĵ��������ʹ�Ӌ(j��);Сwʹ�õ����c�M�l(f��)�Ђ�ȯ�l(f��)��������ͬ��������ȯ��Ʊ�����ʡ�

���,��ݴ_��Ʊ�����ʕr(sh��)��(y��ng)ʹ�ö�ǰ����(w��)�ɱ�;Сwʹ�õ��Ƕ������(w��)�ɱ�,��

�����ޔM�l(f��)�Ђ�ȯÿ���긶Ϣһ��,����(y��ng)����Ӌ(j��)����������Ч����,���cӋ(j��)Ϣ�ڴΔ�(sh��)��˺�ó�Ʊ������;Сwֱ��ʹ���������ʡ�

![]()

����ÿ��(����)��Ϣ�~=1000��8%/2=40(Ԫ)

������֪�R(sh��)�c(di��n)������(w��)�ɱ���Ӌ(j��)�ķ���

����2.(��С�}8��)��˾��һ����δ���еĸ߿Ƽ���I(y��),���̶��Y�a(ch��n)�^��,���˹��ɱ�ռ�N�۳ɱ��ı����^�����M(j��n)���ԃr(ji��)ֵ����A(ch��)�Ĺ���,����˾�M��������(du��)�r(ji��)ֵ�u(p��ng)��ģ�͌�(du��)�ə�(qu��n)�r(ji��)ֵ�M(j��n)���u(p��ng)��,�����P(gu��n)�Y�����£�

����(1)��˾2013��Ȍ�(sh��)�F(xi��n)������(r��n)3 000�fԪ������ɖ|��(qu��n)�濂�~��20 000�fԪ,����ĩ�ɖ|��(qu��n)�濂�~��21 800�fԪ,��2013��ɖ|��(qu��n)�������ȫ��Դ������(r��n)���档��˾�]�Ѓ�(y��u)�ȹ�,��2013����ĩ��ͨ�ɹɔ�(sh��)��10 000�f��,����˾��(d��ng)��]�����l(f��)�¹ɣ�Ҳ�]�л�ُ(g��u)��Ʊ,���A(y��)Ӌ(j��)��˾2014�꼰�Ժ���ȵ�����(r��n)���L(zh��ng)�ʞ�9%,����(qu��n)������ʱ��ֲ�׃��

����(2)��˾�x����ͬ�ИI(y��)��3�����й�˾����ɱȹ�˾,�����ռ����������P(gu��n)��(sh��)��(j��)��

����Ҫ��

����(1)ʹ����ӯ��ģ���µ�����ƽ����ӯ�ʷ�Ӌ(j��)���˾��ÿ�ɹə�(qu��n)�r(ji��)ֵ,��

����(2)ʹ���Ѓ���ģ���µ�����ƽ���Ѓ��ʷ�Ӌ(j��)���˾��ÿ�ɹə�(qu��n)�r(ji��)ֵ��

����(3)�Д��˾���m��ʹ����ӯ��ģ�ͺ��Ѓ���ģ���е��ķNģ���M(j��n)�й�ֵ,�����f��ԭ��,��

�������𰸡�

����(1)��˾ÿ������=3000/10000=0.3(Ԫ)

�����ɱȹ�˾ƽ����ӯ��=(8/0.4+8.1/0.5+11/0.5)/3=19.4

�����ɱȹ�˾ƽ�����L(zh��ng)��=(8%+6%+10%)��3=8%

��������ƽ����ӯ��=�ɱȹ�˾ƽ����ӯ�ʡ�(�ɱȹ�˾ƽ�����L(zh��ng)�ʡ�100)=19.4��(8%��100)=2.425

������˾ÿ�ɹə�(qu��n)�r(ji��)ֵ=����ƽ����ӯ�ʡ���˾���L(zh��ng)�ʡ�100����˾ÿ������=2.425��9%��100��0.3=6.55(Ԫ)

����(2)��˾ÿ�Ƀ��Y�a(ch��n)=21800/10000=2.18(Ԫ)

������˾��(qu��n)�������=3000/[(20000+21800)/2]=14.35%

�����ɱȹ�˾ƽ���Ѓ���=(8/2+8.1/3+11/2.2)/3=3.9

�����ɱȹ�˾ƽ����(qu��n)�������=(21.2%+17.5%+24.3%)��3=21%

��������ƽ���Ѓ���=�ɱȹ�˾ƽ���Ѓ��ʡ�(�ɱȹ�˾ƽ����(qu��n)������ʡ�100)=3.9��(21%��100)=0.19

������˾ÿ�ɹə�(qu��n)�r(ji��)ֵ=����ƽ���Ѓ��ʡ���˾��(qu��n)������ʡ�100����˾ÿ�Ƀ��Y�a(ch��n)=0.19��14.35%��100��2.18=5.94(Ԫ)

����(3)��˾�Ĺ̶��Y�a(ch��n)�^�٣����Y�a(ch��n)�c��I(y��)�r(ji��)ֵ�P(gu��n)ϵ����,���Ѓ��ʷ����m��;��ӯ�ʷ��уr(ji��)�������(li��n)ϵ����,������ֱ�^�ط�ӳ����ͮa(ch��n)�����P(gu��n)ϵ������ӯ�ʷ���(du��)��˾��ֵ�����m,��

������֪�R(sh��)�c(di��n)������(du��)�r(ji��)ֵ�u(p��ng)������

����3.(��С�}8��,��)��˾��һ��������I(y��)����U(ku��)��a(ch��n)�ܛQ������һ�_(t��i)�O(sh��)��,����˾�����о�ͨ�^����ُ(g��u)��߀�����Uȡ��ԓ�O(sh��)��,�����P(gu��n)�Y�����£�

����(1)�������ُ(g��u)�ã��O(sh��)��ُ(g��u)�óɱ���1 000�fԪ,������(j��)����Ҏ(gu��)��,���O(sh��)�䰴ֱ����Ӌ(j��)�����f,�����f���ޞ�8�꣬����ֵ��40�fԪ,��ԓ�O(sh��)���A(y��)Ӌ(j��)ʹ��5��,��5����׃�F(xi��n)�r(ji��)ֵ�A(y��)Ӌ(j��)��500�fԪ��

����(2)������U,���ҹ�˾���ṩ���U����(w��),�����U��5�꣬ÿ����ĩ��ȡ���160�fԪ,���O(sh��)��ľS�o(h��)�M(f��i)���ɼ�˾���гГ�(d��n),�����U�ڃ�(n��i)���ó��⣬���U�ڌÝM�r(sh��)�O(sh��)�����Й�(qu��n)���D(zhu��n),������(j��)����Ҏ(gu��)��,����˾�����U�M(f��i)���Զ�ǰ�۳����ҹ�˾�������ُ(g��u)��ԓ�N�O(sh��)��ɫ@�Ãr(ji��)��(y��u)��,���O(sh��)��ُ(g��u)�óɱ���960�fԪ,��

����(3)��˾���ҹ�˾����I(y��)���ö����ʾ���25%;��ǰ�Г�(d��n)���Ľ�����ʞ�8%,��

����Ҫ��

����(1)���ò��~������,��Ӌ(j��)�����U����ÿ��IJ��~�F(xi��n)�����������U���F(xi��n)ֵ(Ӌ(j��)���^�̼��Y(ji��)�������·�������)���Д��˾��(y��ng)�x��ُ(g��u)�I����߀�����U�������f��ԭ��,��

����(2)Ӌ(j��)���ҹ�˾���Խ��ܵ�������,��

�������𰸡�

����(1)

������λ���fԪ

�������U�������F(xi��n)ֵ����0����˾��(y��ng)�x�����U����,��

��������ʾ������2015��̲ă�(n��i)�ݴ_���F(xi��n)������,�����±���

������λ���fԪ

|

�(xi��ng)Ŀ |

��0�� |

��1�� |

��2�� |

��3�� |

��4�� |

��5�� |

|

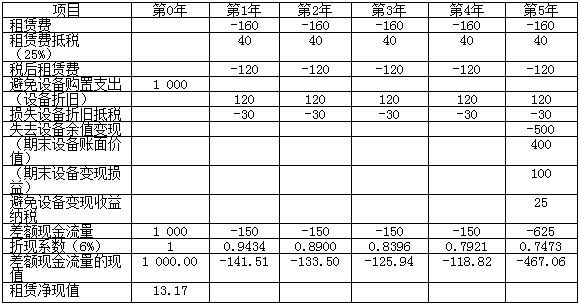

���U�M(f��i) |

|

-160 |

-160 |

-160 |

-160 |

-160 |

|

���U�M(f��i)�ֶ���25%�� |

|

40 |

40 |

40 |

40 |

40 |

|

�������U�M(f��i) |

|

-120 |

-120 |

-120 |

-120 |

-120 |

|

����������֧�� |

|

60 |

60 |

60 |

60 |

1060 |

|

���O(sh��)�����f�� |

|

120 |

120 |

120 |

120 |

120 |

|

�pʧ�O(sh��)�����f�ֶ� |

|

-30 |

-30 |

-30 |

-30 |

-30 |

|

ʧȥ�O(sh��)����ֵ׃�F(xi��n) |

|

|

|

|

|

-500 |

|

����ĩ�O(sh��)���~��r(ji��)ֵ�� |

|

|

|

|

|

400 |

|

����ĩ�O(sh��)��׃�F(xi��n)�p�棩 |

|

|

|

|

|

100 |

|

�����O(sh��)��׃�F(xi��n)����{�� |

|

|

|

|

|

25 |

|

���~�F(xi��n)������ |

|

-90 |

-90 |

-90 |

-90 |

435 |

|

�۬F(xi��n)ϵ��(sh��)��6%�� |

|

0.9434 |

0.8900 |

0.8396 |

0.7921 |

0.7473 |

|

���~�F(xi��n)�������ĬF(xi��n)ֵ |

|

-84.91 |

-80.1 |

-75.56 |

-71.29 |

325.08 |

|

���U���F(xi��n)ֵ |

13.22 |

|

|

|

|

|

����(2)�ҹ�˾���U���F(xi��n)ֵ��0�r(sh��)�������ҹ�˾���Խ��ܵ�������

�����ҹ�˾�����f�~=(960-40)/8=115(�fԪ)

�����ҹ�˾�O(sh��)��׃�F(xi��n)����{��=[500-(960-115��5)]��25%=28.75(�fԪ)

����������=[960-115��25%��(P/A,��6%,��5)-(500-28.75)��(P/F��6%,��5)]/[(1-25%)��(P/A,��6%��5)]=154.06(�fԪ/��)

������֪�R(sh��)�c(di��n)�����U�ěQ�߷���

����4.(��С�}8��,��)��˾��һ���O(sh��)��������I(y��),���������ʹ��ij�N�㲿����ԓ�㲿���ȿ�����ُ(g��u),��Ҳ�������ơ������ُ(g��u),���㲿���r(ji��)��100Ԫ/��,��ÿ��ӆ؛��׃��(d��ng)�ɱ���20Ԫ,��ӆ؛�Ĺ̶��ɱ��^С�����Ժ��Բ�Ӌ(j��),���������,�����P(gu��n)�Y�����£�

����(1)��Ҫُ(g��u)�Iһ�׃r(ji��)ֵ��100 000Ԫ�ļӹ��O(sh��)�䣬ԓ�O(sh��)�����ʹ��5��,��ʹ���ڝM�o��ֵ,��

����(2)��Ҫ�~��Ƹ��4�������O(sh��)��Ĺ��ˣ����˲��ù̶���н��,��ÿ��(g��)���˵���н��25 000Ԫ,��

����(3)ÿ�����a(ch��n)��(zh��n)��ɱ���400Ԫ��ÿ�ծa(ch��n)����15��,��

����(4)���a(ch��n)ԓ�㲿����Ҫʹ�üӹ������a(ch��n)Ʒʣ�µ�һ�N߅����,��ÿ��(g��)�㲿������߅����0.1ǧ�ˡ���˾ÿ��a(ch��n)��ԓ�N߅����1 000ǧ��,�������(du��)���N��,���r(ji��)��100Ԫ/ǧ�ˡ�

����(5)�������ɱ���,�������㲿��߀��l(f��)����λ׃��(d��ng)�ɱ�50Ԫ,��

����ԓ�㲿����ȫ����������3 600����ÿ�갴360��Ӌ(j��)��,����˾���Y��ɱ���10%,�����Y��ɱ��⣬�����]������(ch��)��ɱ�,��

����Ҫ��

����(1)Ӌ(j��)���˾��ُ(g��u)�㲿���Ľ�(j��ng)��(j��)ӆ؛��,���c�������P(gu��n)�Ŀ��ɱ�����ُ(g��u)�㲿����ȫ�꿂�ɱ�,��

����(2)Ӌ(j��)���˾�����㲿���Ľ�(j��ng)��(j��)���a(ch��n)����,���c�������P(gu��n)�Ŀ��ɱ��������㲿����ȫ�꿂�ɱ�,��(��ʾ���ӹ��O(sh��)�����O(sh��)��ʹ���ڃ�(n��i)��ƽ����ɱ�����?j��n)��O(sh��)��ɱ�,��)

����(3)�Д��˾��(y��ng)ԓ�x����ُ(g��u)����߀�����Ʒ��������f��ԭ��,��

�������𰸡�

����(1)��ُ(g��u)�㲿���Ć�λ��(ch��)��׃��(d��ng)�ɱ�=100��10%=10(Ԫ)

������ُ(g��u)�㲿����ȫ�꿂�ɱ�=100��3600+1200=361 200(Ԫ)

����(2)�����㲿���Ć�λ�ɱ�=50+100��0.1=60(Ԫ)

���������㲿���Ć�λ��(ch��)��׃��(d��ng)�ɱ�=60��10%=6(Ԫ)

����ÿ�պ�����=3 600��360=10(��)

������ُ(g��u)�㲿����ȫ�꿂�ɱ�=100��3600+1200=361 200(Ԫ)

����(2)�����㲿���Ć�λ�ɱ�=50+100��0.1=60(Ԫ)

���������㲿���Ć�λ��(ch��)��׃��(d��ng)�ɱ�=60��10%=6(Ԫ)

����ÿ�պ�����=3 600��360=10(��)

�����O(sh��)��ʹ���ڃ�(n��i)��ƽ����ɱ�=100 000��(P/A,10%,5)=100 000��3.7908=26 379.66(Ԫ)

���������㲿����ȫ�꿂�ɱ�=60��3600+2400+25 000��4+26 379.66=344 779.66(Ԫ)

����(3)���������㲿����ȫ�꿂�ɱ�����ُ(g��u)�㲿����ȫ�꿂�ɱ���,����˾��(y��ng)ԓ�x�����Ʒ�����

������֪�R(sh��)�c(di��n)����؛��(j��ng)��(j��)��������

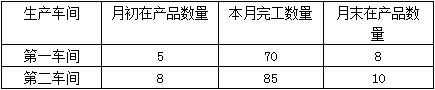

����5.(��С�}8��,��)��˾��һ�һ���ԭ�����a(ch��n)��I(y��),��ֻ���a(ch��n)һ�N�a(ch��n)Ʒ���a(ch��n)Ʒ�փɂ�(g��)���a(ch��n)���E�ڃɂ�(g��)�������a(ch��n)܇�g�M(j��n)��,����һ܇�g���a(ch��n)�İ��Ʒ�D(zhu��n)����Ʒ��(k��),���ڶ�܇�g�I(l��ng)�ð��Ʒ���^�m(x��)�ӹ��ɮa(ch��n)��Ʒ,�����Ʒ�İl(f��)��Ӌ(j��)�r(ji��)���üә�(qu��n)ƽ��������˾�����C�ϽY(ji��)�D(zhu��n)�ֲ���Ӌ(j��)��a(ch��n)Ʒ�ɱ�,����ĩ��(du��)�ڮa(ch��n)Ʒ�M(j��n)�бP�c(di��n),�������s��(d��ng)�a(ch��n)�������깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ֮�g�������a(ch��n)�M(f��i)�á�

������һ܇�g���õ�ԭ���������a(ch��n)�^������uͶ��,�������ɱ��M(f��i)����m(x��)�l(f��)��,���ڶ�܇�g�����õ�һ܇�g���a(ch��n)�İ��Ʒ�⣬߀�������������,�����õİ��Ʒ���������Ͼ������a(ch��n)�_ʼ�r(sh��)һ��Ͷ��,�������ɱ��M(f��i)����m(x��)�l(f��)������һ܇�g�͵ڶ�܇�g���ڮa(ch��n)Ʒ�깤�̶Ⱦ���50%,��

������˾߀�ЙC(j��)��늃ɂ�(g��)�o�����a(ch��n)܇�g,���քe���һ܇�g���ڶ�܇�g�������������T�ṩ�S�����,���ɂ�(g��)�o�����a(ch��n)܇�g֮�gҲ��ṩ�a(ch��n)Ʒ�����(w��),����˾���ս������䷨�����o�����a(ch��n)�M(f��i)�á�

������˾2014��8�·ݵijɱ������Y�����£�

����(1)�³��ڮa(ch��n)Ʒ�ɱ�(��λ��Ԫ)

![]()

����(2)�������a(ch��n)��(�����)

����(3)�C(j��)��܇�g���°l(f��)�����a(ch��n)�M(f��i)��6 500Ԫ,���ṩ�S����(w��)100С�r(sh��);���܇�g���°l(f��)�����a(ch��n)�M(f��i)��8 800Ԫ,���ṩ���22 000�ȡ������T�����o�����a(ch��n)܇�g�a(ch��n)Ʒ�����(w��)����r���£�

����(4)�������a(ch��n)܇�g���°l(f��)�������a(ch��n)�M(f��i)��(��λ��Ԫ)

����ע�������M(f��i)������δ��������(y��ng)������o�����a(ch��n)�M(f��i)��,��

����(5)���Ʒ�հl(f��)�Y(ji��)����r

�������Ʒ�³��Y(ji��)��13��,�����~46 440Ԫ;�������(k��)70���������I(l��ng)��71��,����ĩ�Y(ji��)��12��,��

����Ҫ��

����(1)�����o�����a(ch��n)�M(f��i)�÷����(�Y(ji��)�������·������У������г�Ӌ(j��)���^��,����λ�ɱ�Ҫ������λС��(sh��)),��

�����o�����a(ch��n)�M(f��i)�÷����(�������䷨)

������λ��Ԫ

|

�(xi��ng)Ŀ |

�C(j��)��܇�g |

���܇�g | |||||

|

���������r(sh��)�� |

��λ�ɱ� |

������~ |

���������ȣ� |

��λ�ɱ� |

������~ | ||

|

�������(xi��ng)Ŀ |

|

|

|

|

|

| |

|

�������� |

�C(j��)��܇�g |

|

|

|

|

|

|

|

���܇�g |

|

|

|

|

|

| |

|

��(du��)������o�����a(ch��n)�M(f��i)�� |

|

|

|

|

|

| |

|

��(du��)����� |

��һ܇�g |

|

|

|

|

|

|

|

�ڶ�܇�g |

|

|

|

|

|

| |

|

�����������T |

|

|

|

|

|

| |

|

��Ӌ(j��) |

|

|

|

|

|

| |

����(2)���Ƶ�һ܇�g�İ��Ʒ�ɱ�Ӌ(j��)���(�Y(ji��)�������·������У������г�Ӌ(j��)���^��),��

��һ܇�g���Ʒ�ɱ�Ӌ(j��)���

����2014��8��

������λ��Ԫ

����(3)���Ƶڶ�܇�g�İ��Ʒ�ɱ�Ӌ(j��)���(�Y(ji��)�������·�������,�������г�Ӌ(j��)���^��)��

�����ڶ�܇�g���Ʒ�ɱ�Ӌ(j��)���

����2014��8��

��λ��Ԫ

�������𰸡�

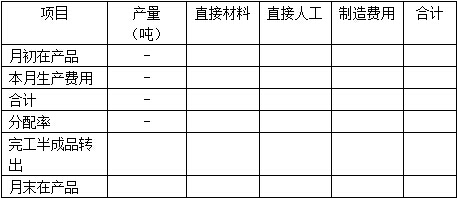

����(1)

�����o�����a(ch��n)�M(f��i)�÷����(�������䷨)

������λ��Ԫ

����(2)

������һ܇�g���Ʒ�ɱ�Ӌ(j��)���

����2014��8��

������λ��Ԫ

|

�(xi��ng)Ŀ |

�a(ch��n)�������� |

ֱ�Ӳ��� |

ֱ���˹� |

�����M(f��i)�� |

��Ӌ(j��) |

|

�³��ڮa(ch��n)Ʒ |

�� |

2 750 |

2 625 |

3 625 |

9 000 |

|

�������a(ch��n)�M(f��i)�� |

�� |

86 050 |

71 375 |

107 375 |

264 800 |

|

��Ӌ(j��) |

�� |

88 800 |

74 000 |

111 000 |

273 800 |

|

������ |

�� |

1 200 |

1 000 |

1 500 |

3 700 |

|

�깤���Ʒ�D(zhu��n)�� |

70 |

84 000 |

70 000 |

105 000 |

259 000 |

|

��ĩ�ڮa(ch��n)Ʒ |

8 |

4 800 |

4 000 |

6 000 |

14 800 |

����(3)

�ڶ�܇�g���Ʒ�ɱ�Ӌ(j��)���

2014��8��

������λ��Ԫ

|

�(xi��ng)Ŀ |

�a(ch��n)�������� |

���Ʒ |

ֱ�Ӳ��� |

ֱ���˹� |

�����M(f��i)�� |

��Ӌ(j��) |

|

�³��ڮa(ch��n)Ʒ |

�� |

23 720 |

1 900 |

2 800 |

3 600 |

32 020 |

|

�������a(ch��n)�M(f��i)�� |

�� |

261 280 |

93 100 |

51 200 |

86 400 |

491 980 |

|

�� Ӌ(j��) |

�� |

285 000 |

95 000 |

54 000 |

90 000 |

524 000 |

|

������ |

�� |

3000 |

1 000 |

600 |

1 000 |

5 600 |

|

�깤�a(ch��n)��Ʒ�D(zhu��n)�� |

85 |

255 000 |

85 000 |

51 000 |

85 000 |

476 000 |

|

��ĩ�ڮa(ch��n)Ʒ |

10 |

30 000 |

10 000 |

3 000 |

5 000 |

48 000 |

�������|�W��(hu��)Ӌ(j��)�ھ���(d��)�ҽ�����

�������Ʒ�l(f��)���r(ji��)=(46 440+259 000)��(13+70)=3 680(Ԫ/��)

�������°��Ʒ�M(f��i)��=3 680��71=261 280(Ԫ)���Ʒ�ķ�����=285000��(85+10)=3000

����ֱ�Ӳ��ϵķ�����=95000��(85+10)=1000

����ֱ���˹��ķ�����=54000��(85+10��50%)=600

���������M(f��i)�õķ�����=90000��(85+10��50%)=1000

������֪�R(sh��)�c(di��n)���g���M(f��i)�õĚw���ͷ���,���Y(ji��)�D(zhu��n)�ֲ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R������ӆ�棩

- ��һƪ���£� 2014ע��(hu��)��ԇ��ؔ(c��i)��(w��)�ɱ�������ԇ�}���𰸽���(������ӆ��ڶ���)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)