�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y�ϣ�ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c�ͳ��}˼·�������rֵ�O��,��������С���鿼��������������2009��ע�ԕ�Ӌ����ԇ����˾��(zh��n)�ԡ���Ŀ���}���𰸽������������}���֣�

2009��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ����˾��(zh��n)�ԡ���Ŀԇ�}���𰸽���

(�����}����)

������,�������}(���}��4С�}�����е�1С�}�͵�2С�}�����x�����Ļ�Ӣ�Ľ��,����ʹ�����Ľ��,��ÿС�}��ߵ÷֞�5��;��ʹ��Ӣ�Ľ���ȫ��ʹ��Ӣ��,��ÿС�}��ߵ÷֞�7.5��,����3С�}�͵�4С�}ÿС�}5��,�����}����ߵ÷֞�25��,���ڴ��}���Ͻ�𣬴���ԇ�}���ϟoЧ,��)

����1.��˾�����й�˾,���O�ЃȲ���Ӌ���T������(j��)��˾�ęC���O��,���Ȳ���Ӌ���Tؓ

����؟���ɹ�˾��ϯ��(zh��)�й�����,����ؓ؟������ֱ�Ӷ��ڈ�档����,���S����˾����ӌ��Ȳ�������ҕ�̶ȵļ����Լ���˾�I(y��)�����L����Ҫ,����˾�Ȳ���Ӌ���TӋ����Ƹ����ăȲ���Ӌ�ˆT��

����Ҫ��

����(1)�Д��˾�������P�Ȳ���Ӌ���T���O���Ƿ�ǡ��,������Ҫ�f������,��

����(2)���O���Ǽ�˾�Ȳ���Ӌ���Tؓ؟�ˣ�������Ƹ�Ȳ���Ӌ�ˆT�r������Щ���濼����x���Ƿ�߂������Ҫ��,��

�������𰸡�

����(1)��ǡ��,���Ȳ���Ӌ���Tؓ؟�ˑ�ԓ�Ќ�Ӌί�T������,����Ӌ�Ļ�ӱ��֪����ԣ��@���������܉������ҿ��^�؈�(zh��)�������Ĺ���,����������ṩ�������oƫҊ���Д�,���Ȳ���Ӌ���Tؓ؟���ɹ�˾��ϯ��(zh��)�й�������������Ҏ(gu��)��,��

����(2)��Ƹ�Ȳ���Ӌ�ˆT��ԓ�����·��濼�]��

������һ,�����߂��Ҫ��֪�R�������Լ�Ӗ��,�����쾚,�����I(y��)�،�ʩ��Ӌ�������Ȳ���Ӌ���Ľ�ɫ�����׃,���@��Ҫ�������B(y��ng)����,�����g���Q����ͨ����,����Ӌ�ˆT���ّ��������m��?sh��)Ľ���������?j��ng)�,���Լ��c���Г���؟����ƥ��ĽM�����ɺͼ��g��

�����ڶ�,����ԓ���ڿ��^��ͨ������ͨ��,���܉������Ӌ����Ӌ�ʄt��ԭ�t�����g,���J�R���u���c���Ƶ��̘I(y��)���յ�ƫ�x֮��Ҫ�Ժ��ش�̶�,�����ܴ_�J�F(xi��n)�л��ڵĆ��}�������m��?sh��)���r��,���������M���a��,��

����2.�ҹ�˾��һ���ѳ��������������a(ch��n)�̣���3������,������һ���J��,�����õĹ�˾�����dz���Ҫ������������ÿ������鹫˾����һ�����ʵ��A��,��������(j��)�A���ƶ���˾�đ�(zh��n)��,��

����Ҫ��

����(1)�Д��ҹ�˾���µ�Ҋ���Ƿ�ǡ��������Ҫ�f��һ�����Ե���I(y��)��(zh��n)�l(f��)չ;��,��

����(2)�����ɷN�����A��ķ���,��

�������𰸡�

����(1)��ǡ�����A���Ǒ�(zh��n)�Կ��Ƶķ������Ǟ錍�F(xi��n)��(zh��n)�Է��յ�,���������Ǹ���(j��)�A���ƶ���˾�đ�(zh��n)��,��

�������Ե���I(y��)��(zh��n)�l(f��)չ;����Ҫ�������ׂ����E��

������һ���M����I(y��)�u��,���u����I(y��)Ŀǰ�Ľ�(j��ng)�I��r,���Լ�δ���İl(f��)չڅ��,���Ȳ��YԴ������;

�����ڶ����_��ʹ����Ŀ��;

��������,���M�в�����,�������A�ژI(y��)���c����Ӵ_���đ�(zh��n)��Ŀ�������ȡ�����A�ژI(y��)�����ڼȶ�Ŀ��,������Ҫ�{����(zh��n)��;

��������,���M�Б�(zh��n)���x��;

�������壬��(zh��)�����x��đ�(zh��n)��,���Ĺ�˾,���I(y��)�Ն�λ���ܵȲ�ͬ�������䌍���x��đ�(zh��n)�ԡ�

����(2)�����A����õķ����������A�������A��,��

���������A����ָ�µ��A��ʹ����ǰ���g���A����ߌ��H�I(y��)��������A������,���ڴ˻��A�����������ă��ݡ��YԴ�ķ����ǻ�����ǰ���g���YԴ������r,���@�N�������]�п��]���w��r��׃��,���@�N�A���Pעؔ�սY���������Ƕ����ĘI(y��)��Ӌ��,�����Һ͆T���ĘI(y��)�����o(li��n)ϵ,��

���������A��ă�(y��u)�c������

����1)�A���Ƿ�(w��n)���ģ�����׃����ѭ��u�M��;

����2)��(j��ng)���܉���һ����(w��n)���Ļ��A�Ͻ�(j��ng)�I�����IJ��T;

����3)ϵ�y(t��ng)�������ײ���������;

����4)����������{�IJ��T�܉����_ͻ;

����5)�����F(xi��n)�f(xi��)�{�A��,�������A���ȱ�c���ڣ�

����1)�����O��(j��ng)�I����Լ�������ʽ������ͬ�ķ�ʽ�^�m(x��)��ȥ;

����2)���ܓ��І��l(f��)���^�c�Ą���;

����3)�]�н��ͳɱ��Ą���;

����4)���Ą�A��ȫ���ù��Ա�������Ա�����ͬ���A��;

����5)�������^��,�����Ҳ��ٺͽ�(j��ng)�I��ӵČӴλ��߈�(zh��)�й�����������P��

��������A����ָ��ÿһ���µ����g��������Д����е��M��,������A���_ʼ�ڡ�����A��,����Ҫ������I(y��)��ÿ�����T������ͳɱ����oՓ�@�N�A�����ǰ���A���߀�ǵ�,������������(j��)δ�����������A��,��

��������A��ă�(y��u)�c������

����1)�܉��R�e��ȥ������ֻ����^�r���Є�;

����2)�܉���M������Ч���YԴ����;

����3)��Ҫ�V���ą��c;

����4)�܉��h(hu��n)����׃��;

����5)�Ą����ӌ����������,��

��������A���ȱ�c���ڣ�

����1)����һ�����s�ĺ��M�r�g���^��;

����2)�������{�����������ҕ�L��Ŀ��;

����3)����F���ȱ����Ҫ�ļ���,��

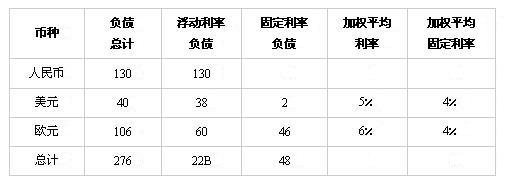

����3.�ҹ�˾��һ����������̣���������й�˾,���ҹ�˾�����O�ڱ���,���ښW�ޓ��б����ӹ�˾(ռ���ӹ�˾����(sh��)��80%)���ҹ�˾2008���ؔ�Ո����ע����ʾ�����Pؓ��������r���£�

����ؓ����(���~��λ�����fԪ�����)

�����ٶ�Ŀǰ�Ј����ʼs��4%,��

����Ҫ��

����(1)�u�r�ҹ�˾�Ј��L�U����Ҫ��Դ(���O�����ڿ����ڌ�ؓ�����ڱ�ֵ�ĵ��N�Y�a(ch��n)),��

����(2)������Ō���Ԫ�͚WԪ���Hֵ9%�r��Ӌ���ҹ�˾��ؓ�������R�Ľ����L�U,��

�������𰸡�

����(1)�ҹ�˾�Ј��L�U����Ҫ��Դ��

����1)�����L�U,��ָ��������Ͷ����A��֮��pʧ���L�U,��

����2)�R���L�U���R���L�U��؛���L�U���ɅR��׃�ӵĿ�����,���Լ�һ�N؛�Ō���һ�N؛�ŵărֵ�l(f��)��׃�ӵĿ����Ԍ��µ�,��

����(2)���O��Ԫ�ә�ƽ���������ʞ�a���t��

����38a/40+2*4%/40=5%

����a=5%

�������O��Ԫ�ә�ƽ���������ʞ�b,���t��

����60b/106+46*4%/106=6%

����b=7%

��������Ј����ʼs��4%,����Ԫ�͚WԪ�ļә�ƽ���̶�����Ҳ��4%�����Թ̶�����ֻ�Г��R���L�U,��

������Ԫ��2*9%=0.18(���f)

�����WԪ��46*9%=4.14(���f)

�����������ʳГ��������L�U�ͅR���L�U�飺

�����R���L�U��

������Ԫ��38*9%=3.42(���f)

�����WԪ��60*9%=5.4(���f)

���������L�U��

������Ԫ���棺38*(1+9%)(4%-5%)=-0.4142(���f)

�����WԪ���棺60*(1+9%)(4%-7)=-1.962(���f)

����4.��˾��һ�ҔM���е��t(y��)ˎ���a(ch��n)��˾,��ԓ��˾����Ŀǰ���ڌ��鹫˾�ăȲ�����ϵ�y(t��ng)��

������˾�����һֱ�����ڌ��F(xi��n)���ˮƽ�ăȲ�����,����ʹ�ɖ|����˾�Ĺ���Ӹ���������,��ͬ�r���˾��������u�����������˾�����u���ڃȲ����F(xi��n)���¼����ܵ���ؓ��Ӱ�,��

�����¼���������,��һ�N�ڷ�ˎ�IJ��������������ľ�Ⱥ�;��䳬�������PˎƷ��ȫ�˜ʵ�Ҏ(gu��)����ˎƷ���a(ch��n)�|���z��һ���T�������M������¶,��ԓ�T�����ʹˆ��}�������ڲ��T���I���M�з�ӳ,������δ�õ��κδ��ͣ�����ý�wͶ�V,��

�����ڽ���ý�w���L�r,��ԓ�T��ָ������˾һ��ȱ����֔?sh��)Ĺ������L,���˴�Įҕˎ

����Ʒ��ȫ�˜�Ҏ(gu��)��ֻ�ǹ�˾������Ɔ��}��һ������,��

����Ҫ��

����(1)����(j��)�҇�����ƶ������P�Ȳ�����ԭ�t���f����˾�ăȲ�����ϵ�y(t��ng)����Щ�ط����������P�ȿ�ԭ�t��Ҫ��,��

����(2)�_����˾Ŀǰ�����L�U�����,�����u�r�@Щ�L�U��

�������𰸡�

����(1)����(j��)�҇�����ƶ������P�Ȳ�����ԭ�t,�������Д�,��ԓ��˾�ăȲ�����ϵ�y(t��ng)����

�����ׂ����治�������PҎ(gu��)����

����1)���ƭh(hu��n)���,����ƭh(hu��n)���������Ȳ��������صĸ���,����Ҫ�����ˆT�ĵ����^�̈́��������������ṩ��ָʾ������Ч��,��ԓ��˾�����a(ch��n)��(j��ng)�I���^����,�����F(xi��n)��һ�N�ڷ�ˎ�IJ��������������ľ�Ⱥ�;��䳬�������PˎƷ��ȫ�˜ʵ�Ҏ(gu��)�������Ҹ���(j��)Ͷ�V�T�����f��,����˾һ��ȱ����֔?sh��)Ĺ������L,���˴�ĮҕˎƷ��ȫ�˜�Ҏ(gu��)��ֻ�ǹ�˾������Ɔ��}��һ������,���f��ԓ��˾ijЩ�T�����e�ǹ���ӵ��ˆTȱ�������ĵ����^���\���^,��ͬ�r,����ˎƷ���a(ch��n)�|���z��һ���T���������ڲ��T���I����ӳ�@һ���}�r��δ�õ��κδ���,��Ҳ��ӳ��ԓ��˾����Ч�ʵĵ���,��

����2)�L�U�u������˾��ˎƷ���F(xi��n)���}�o��I(y��)�������L�U��ҕ����,��δ�����ӌ����ȡ��ʩ,����ɆT����ý�wͶ�V��ʹ��˾���ܓpʧ,��

����3)��Ϣ�c��ͨ,����Ч�Ĝ�ͨ��������I(y��)�Ȳ���ȫ��λ�ķ�ʽ�M�У������������c��ͨ�T���Ĝ�ͨ,��Ҳ������I(y��)�c�ⲿ��������Ч��ͨ,��ԓ��˾�T���ڰl(f��)�F(xi��n)���}���������ڲ��T���I���M�з�ӳ������δ�õ��κδ���,���f���Ȳ���ͨ���F(xi��n)�ˆ��},��ͬ�r��ԓ�T���ڛ]�еõ����͵���r��,�����ⲿý�wͶ�V,������ԓ��˾�����ͨ������Ҳ���چ��}��

����4)�O(ji��n)��,���Ȳ����Ʊ�횽��ܙz��,���O(ji��n)����Դ_���Ȳ����Ƶ���Ч�\����ԓֻҪ��I(y��)ȱ�����Ȳ��ıO(ji��n)��,��

����(2)����(j��)���Ͽ�֪,����˾Ŀǰ���R���L�U��Ҫ������

����1)����/��Ҏ(gu��)�L�U��ԓ��˾һ�N�ڷ�ˎ�IJ��������������ľ�Ⱥ�;��䳬�������PˎƷ��ȫ�˜ʵ�Ҏ(gu��)��,��

����2)�����L�U,��ԓ��˾��ֵĻ�ʧ�`�ăȲ�����ȱ���I(y��)���¶��o��I(y��)�����L�U,��

����3)�u�L�U,�����ڮa(ch��n)Ʒ���������PˎƷ��ȫ�˜ʵ�Ҏ(gu��)�����ټ���ԓ���T���ڽ���ý�w���L�rָ��,����˾һ��ȱ����֔?sh��)Ĺ������L���˴�ĮҕˎƷ��ȫ�˜�Ҏ(gu��)��ֻ�ǹ�˾������Ɔ��}��һ������,������ԓ��˾�u������ص��L��Ӱ�,��

����4)�a(ch��n)Ʒ�L�U,����I(y��)�Įa(ch��n)Ʒ�|�����^�P��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2009ע�ԕ�Ӌ������˾��(zh��n)�ԡ����}���𰸽���(���x�})

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖