�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

���������x���|�W��Ӌ�ھ���һ�r�g����ע�f(xi��)5��31����ʽ������2012��ע��ԇ�}��������,���ṩ�˸���ԇ�}�����𰸵�ͬ�r,����2013����ע�f(xi��)ע����ԇ��V���̲ĵ�֪�R�c��ԇ�}�M����Ԕ�������������|�W�W�T,��ף����ږ|�W�W�����,��������ע��ؔ�ճɱ�������Ŀ2012�����}(��ԇ�}����,������),������ԇ�}�𰸽������Z�A�t�ώ��������ώ���ͬ���,��

�������P��x��

�����|�W���ң�2012��ע�ԕ�Ӌ����ԇԇ�}���𰸽���

| ԇ�����ٌ����� | |

| һ,������x���}��1-12�� | ����x���}(13-25) |

| ��������x���}��1-10�� | ��,��Ӌ������}��1-3�� |

| Ӌ������}��3-5�� | ��,���C���} |

����2012���ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�����I(y��)�A�ο�ԇ��

��ؔ�ճɱ�������ԇ�}���𰸽���

����һ������x���}

����1.��I(y��)������ؔ�ջ����,�������ς�����Ŀ�˵���( ),��

����A.��������������

����B.����ؔ�ոܗU����

����C.�l(f��)�й�˾��ȯ

����D.�ǹ��_���l(f��)�¹�

�������𰸡�C

���������c��ؔ��Ŀ���c������

�����������������˰��Y���o��I(y��)����Ŀ���ǵ��ڕr�ջر���,�����@�üs������Ϣ����,���x�A��B,��C��������ߙ����Y��ı���,��ʹ���յă�߀���б��ϣ����ς����˵�Ŀ��;�x�C�����ӂ����Y��ı���,����߃�߀���յ��L�U,�����Բ����ς����˵�Ŀ�ˡ�

����2.���O�������ز�׃,���ڶ���(j��ng)�I�����ʴ��ڶ�����Ϣ�ʵ���r��,������׃���в�������߸ܗUؕ�I�ʵ���( )��

����A.��߶���(j��ng)�I������

����B.��߃���(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)

����C.��߶�����Ϣ��

����D.��߃�ؔ�ոܗU

�������𰸡�C

���������c��������ؔ�շ����wϵ

�������������ܗUؕ�I��=(����(j��ng)�I�Y�a(ch��n)������-������Ϣ��)����ؔ�ոܗU=(����(j��ng)�I�����ʡ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)-������Ϣ��)����ؔ�ոܗU,�����Կ���,����߶���(j��ng)�I�����ʡ���߃���(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)����߃�ؔ�ոܗU����������߸ܗUؕ�I��,������߶�����Ϣ�ʕ�ʹ�øܗUؕ�I���½�,��

����3.��˾�����������250�fԪ����ͨ�������ͨ�ɵļә�ƽ���ɔ�(sh��)��100�f��,����(y��u)�ȹɞ�50�f��,����(y��u)�ȹɹ�Ϣ��ÿ��1Ԫ���������ĩ��ͨ�ɵ�ÿ���Ѓr��30Ԫ����˾����ӯ�ʞ�( ),��

����A.12

����B.15

����C.18

����D.22.5

�������𰸡�B

���������c����ӯ��ָ��Ӌ��

������������ÿ������=��ͨ�ɹɖ|������/��ͨ������ͨ�ɼә�ƽ����(sh��)=(250-50)/100=2(Ԫ),����ӯ��=ÿ���Ѓr/ÿ������=30/2=15��

����4.�N�۰ٷֱȷ����A�y��I(y��)δ�����Y�����һ�N����,�������P�ڑ����N�۰ٷֱȷ����f����,���e�`����( )��

����A.����(j��)�AӋ��؛�M�N�۰ٷֱȺ��AӋ�N������,�������A�y��؛���Y������

����B.����(j��)�AӋ�����~��M�N�۰ٷֱȺ��AӋ�N������,�������A�y�����~����Y������

����C.����(j��)�AӋ�����Y�a(ch��n)�M�N�۰ٷֱȺ��AӋ�N�����룬�����A�y�Ʉ��õĽ����Y�a(ch��n)

����D.����(j��)�AӋ�N�ۃ����ʺ��AӋ�N������,�������A�y������

�������𰸡�C

���������c���N�۰ٷֱȷ�

�������������N�۰ٷֱȷ���,����(j��ng)�I�Y�a(ch��n)�ͽ�(j��ng)�Iؓ��ͨ�����N��������������Pϵ�����ǽ����Y�a(ch��n)���N������֮�g������������׃�ӵ��Pϵ,����˲��ܸ���(j��)�����Y�a(ch��n)�c�N������İٷֱȁ��A�y�Ʉ��õĽ����Y�a(ch��n),�����ԣ��x�C�����_,��

����5.�������l����׃����r��,������������܉������Ʊ������������������( )��

����A.��ǰ��Ʊ�r������

����B.�Y����������������

����C.�A�ڬF(xi��n)������½�

����D.�A�ڳ���ԓ��Ʊ�ĕr�g���L

�������𰸡�B

���������c����Ʊ������������

����������������(j��)�̶����L����ģ��,����Ʊ����������=�AӋ��һ�ڹ���/��ǰ��Ʊ�r��+�������L��=����������+�Y������������,�����ԣ��x�A,��C����ʹ�ù�Ʊ�����������½�,���x�B��ʹ��Ʊ�����������������x�D����Ʊ���������ʛ]��Ӱ�,��

����6.��˾��һ�����й�˾,��ʹ�á���ȯ������L�U��r������Ӌ��˾�ę����Y���ɱ��r����ȯ������ָ( ),��

����A.�����l(f��)�е��L�ڂ�ȯ��Ʊ������

����B.�����l(f��)�е��L�ڂ�ȯ�ĵ���������

����C.��˾�l(f��)�е��L�ڂ�ȯ�Ķ�ǰ���ճɱ�

����D.��˾�l(f��)�е��L�ڂ�ȯ�Ķ�����ճɱ�

�������𰸡�D

���������c����ȯ������L�U��r��

���������������Ղ�ȯ������L�U��r��,�������Y���ɱ�=������ճɱ�+�ɖ|�Ȃ����˳Г������L�U��Ҫ����L�U��r���@��Ķ�����ճɱ���ָ��I(y��)�Լ��l(f��)�е��L�ڂ�ȯ�Ķ�����ճɱ�,��

����7.ͬ�r�u��һ֧��Ʊ�Ŀ��q�ڙ�Ϳ����ڙ�,�������Ĉ�(zh��)�Ѓr��͵����վ���ͬ��ԓͶ�Y�����m�õ���r��( ),��

����A.�AӋ�˵��Y�a(ch��n)���Ј��r���l(f��)�����Ҳ���

����B.�AӋ�˵��Y�a(ch��n)���Ј��r��������ϝq

����C.�AӋ�˵��Y�a(ch��n)���Ј��r��������µ�

����D.�AӋ�˵��Y�a(ch��n)���Ј��r��(w��n)��

�������𰸡�D

���������c������

���������������ò��Է֞���^���úͿ��^����,�����^������ͬ�r�I�Mһ֧��Ʊ�Ŀ��q�ڙ�Ϳ����ڙ࣬�����Ĉ�(zh��)�Ѓr��͵����վ���ͬ;�����^���Ät��ͬ�r�u��һ֧��Ʊ�Ŀ��q�ڙ�Ϳ����ڙ�,�������Ĉ�(zh��)�Ѓr��͵����վ���ͬ,�����^�����m�����AӋ�Ј��r�l(f��)������׃��,�����Dz�֪������߀�ǽ��͵���r�������^���������෴,�����m�����AӋ�Ј��r��(w��n)������r��

����8.���������ز�׃����r��,������׃�����܉������ڙ��rֵ��������( ),��

����A.�Ƀr�������½�

����B.��(zh��)�Ѓr���½�

����C.��Ʊ�r������

����D.�A�ڼt������

�������𰸡�D

���������c���ڙ��rֵ��Ӱ�����

�������������Ƀr�����ʺͿ����ڙ�ărֵͬ��׃�ӣ������x�A�������ڙ��rֵ�½�;��(zh��)�Ѓr��Ϳ����ڙ�ărֵͬ��׃��,�������x�B�������ڙ��rֵ�½�;��Ʊ�r��Ϳ����ڙ�ărֵ����׃��,�������x�C�������ڙ��rֵ�½�;�A�ڼt���Ϳ����ڙ�ărֵͬ��׃�ӣ������x�D�������ڙ��rֵ����,��

����9.��˾Ŀǰ�������Y����,��������Ã�(y��u)�����Y��Փ������ӑ����x������Y�����( ),��

����A.��(n��i)����������,�����_���l(f��)�¹ɡ��l(f��)�й�˾��ȯ,���l(f��)�п��D(zhu��n)�Q��ȯ

����B.��(n��i)����������,�����_���l(f��)�¹ɡ��l(f��)�п��D(zhu��n)�Q��ȯ,���l(f��)�й�˾��ȯ

����C.��(n��i)����������,���l(f��)�й�˾��ȯ���l(f��)�п��D(zhu��n)�Q��ȯ,�����_���l(f��)�¹�

����D.��(n��i)����������,���l(f��)�п��D(zhu��n)�Q��ȯ���l(f��)�й�˾��ȯ,�����_���l(f��)�¹�

�������𰸡�C

���������c���Y���Y����������Փ-��(y��u)�����Y��Փ

���������������Ճ�(y��u)�����Y��Փ,������I(y��)�������Y����r�������x���(n��i)Դ���Y,����Ε��x��������Y(����ͨ��ȯ����D(zhu��n)�Q��ȯ),������x��ə����Y������,���x�C���_,��

����10.�����P�ڽ�(j��ng)�I�ܗU���f���У��e�`����( ),��

����A.��(j��ng)�I�ܗU��ӳ���ǠI�I(y��)�����׃����ÿ�������Ӱ푳̶�

����B.����]�й̶��Խ�(j��ng)�I�ɱ�,���t�����ڽ�(j��ng)�I�ܗUЧ��

����C.��(j��ng)�I�ܗU�Ĵ�С���ɹ̶��Խ�(j��ng)�I�ɱ���Ϣ��ǰ������ͬ�Q����

����D.�����(j��ng)�I�ܗUϵ��(sh��)��1����ʾ�����ڽ�(j��ng)�I�ܗUЧ��

�������𰸡�A

���������c����(j��ng)�I�ܗU

��������������(j��ng)�I�ܗU��ӳ���ǠI�I(y��)����׃����Ϣ��ǰ������Ӱ푳̶�,�������x�A�����_,���x�A�������ǿ��ܗU;��(j��ng)�I�ܗUϵ��(sh��)=(Ϣ��ǰ����+�̶��Խ�(j��ng)�I�ɱ�)/Ϣ��ǰ����,�����Կ����x�C���f�������_�ġ�����]�й̶��Խ�(j��ng)�I�ɱ�,���t��(j��ng)�I�ܗUϵ��(sh��)��1,���˕r�����ڽ�(j��ng)�I�ܗUЧ��������,���x�B,��D���f�������_�ġ�

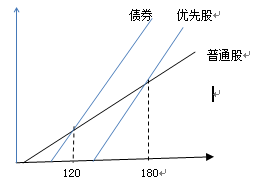

����11.��˾��U��(j��ng)�IҎ(gu��)ģ��Ҫ�I���L���Y��,���аl(f��)���L�ڂ�ȯ,���l(f��)�Ѓ�(y��u)�ȹɡ��l(f��)����ͨ�����N�I�Y��ʽ�ɹ��x��,����(j��ng)�^�y��,���l(f��)���L�ڂ�ȯ�c�l(f��)����ͨ�ɵ�ÿ������o��e�c��120�fԪ���l(f��)�Ѓ�(y��u)�ȹ��c�l(f��)����ͨ�ɵ�ÿ������o��e�c��180�fԪ,���������ÿ������o��e�c���M�лI�Y��ʽ?j��ng)Q��,�������f���У����_����(),��

����A.���A�ڵ�Ϣ��ǰ������100�fԪ�r,����˾�����x��l(f��)���L�ڂ�ȯ

����B.���A�ڵ�Ϣ��ǰ������150�fԪ�r����˾�����x��l(f��)����ͨ��

����C.���A�ڵ�Ϣ��ǰ������180�fԪ�r,����˾�����x��l(f��)����ͨ�ɻ�l(f��)�Ѓ�(y��u)�ȹ�

����D.���A�ڵ�Ϣ��ǰ������200�fԪ�r,����˾�����x��l(f��)���L�ڂ�ȯ

�������𰸡�D

���������c��ÿ������o��e�c��

���������������������N�I�Y��ʽ�r������Ǯ��D������,�����D�rҪע����ͨ�ɻI�Y��ʽ��б��Ҫ������ɷN�I�Y��ʽ��б��С,�����l(f��)�Ђ�ȯ�Ͱl(f��)�Ѓ�(y��u)�ȹɵ�ֱ����ƽ�еġ����}�Dʾ���£�

�������ψD���Կ���,�����AӋϢ��ǰ����С��120�r,���l(f��)����ͨ�ɻI�Y��ÿ���������;���AӋϢ��ǰ��������120�r�l(f��)���L�ڂ�ȯ�I�Y��ÿ���������

����12.��˾��һ�����й�˾,��2011����������䷽�����£�ÿ10����2�ɲ��ɰl(f��)�F(xi��n)��t��10Ԫ(����),���Y�����eÿ10���D(zhu��n)��3�ɡ�����ə��ӛ�յĹ�Ʊ�ձP�r��ÿ��25Ԫ,������(Ϣ)�յĹ�Ʊ�����r���( )Ԫ,��

����A.10

����B.15

����C.16

����D.16.67

�������𰸡�C

���������c����Ʊ����

�����������������յĹ�Ʊ�����r=(�ə��ӛ���ձP�r-ÿ�ɬF(xi��n)�����)/(1+����+�D(zhu��n)����)=(25-10/10)/(1+20%+30%)=16(Ԫ)

������ܰ��ʾ����������ԇ�������������κ��Ɇ����gӭ��ҵ�Փ��ԇ�}���𰸅^(q��)����,���W��,���c���M��>>

؟�ξ���������ˮ

- ��һƪ���£� 2012��ע�ԕ�Ӌ������Ӌ����B����ԇ�}���𰸽���

- ��һƪ���£� 2012�꡶��˾��(zh��n)���c�L�U��������A����ԇ�}���𰸽���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖