2022年注會審計重要知識點:控制測試的時間

3科

日均>3h

注會《審計》科目教材語言專業(yè)性強,,對于初學者來講,,備考具備一定的難度,。為了幫助大家了解審計科目的考點,,小編整理了2022年注會審計重要知識點,,感興趣的小伙伴快來學習吧,!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

控制測試的時間

【所屬章節(jié)】

第八章 風險應對—— 第三節(jié) 控制測試

【知識點】控制測試的時間

控制測試的時間

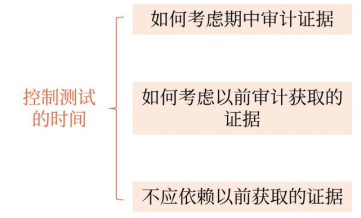

控制測試的時間包括三種情形,,如下圖所示,。

這三種情形是從不同角度考慮的,大家把每一種情形當成一個考點掌握,。

(一)如何考慮期中審計證據

如果已獲取有關控制在期中運行有效性的審計證據,,并擬利用該證據,注冊會計師應當實施下列審計程序:

1.獲取這些控制在剩余期間發(fā)生重大變化的審計證據

(1)控制沒有發(fā)生變化,,注冊會計師可能決定信賴期中獲取的審計證據,;

(2)控制發(fā)生變化,注冊會計師需要了解并測試控制的變化對期中審計證據的影響。

2.確定針對剩余期間還需獲取的補充審計證據

剩余期間獲取補充證據應考慮的因素:

(1)評估的認定層次重大錯報風險的重要程度,。

評估的認定層次重大錯報風險對財務報表的影響越大,,注冊會計師需要獲取的剩余期間的補充證據越多。

(2)在期中測試的特定控制,,以及自期中測試后發(fā)生的重大變動,。

(3)在期中對有關控制運行有效性獲取的審計證據的程度。

如果在期中對有關控制運行有效性獲取的審計證據比較充分,,可以考慮適當減少需要獲取的剩余期間的補充證據,。

(4)剩余期間的長度。

剩余期間越長,,注冊會計師需要獲取的剩余期間的補充證據越多,。

(5)在信賴控制的基礎上擬縮小實質性程序的范圍。

注冊會計師對相關控制的信賴程度越高,,需要獲取的剩余期間的補充證據越多,,在信賴控制的基礎上擬減少實質性程序的范圍就越大。

(6)控制環(huán)境,。

在總體上擬信賴控制的前提下,,控制環(huán)境越薄弱,注冊會計師需要獲取的剩余期間的補充證據越多,。

通過測試剩余期間控制的運行有效性或測試被審計單位對控制的監(jiān)督,,注冊會計師可以獲取補充審計證據。

(二)如何考慮以前審計獲取的證據

1.基本思路

如果擬信賴以前審計獲取的有關控制運行有效性的審計證據,,注冊會計師應當通過實施詢問并結合觀察或檢查程序,,獲取這些控制是否已經發(fā)生變化的審計證據。

2.控制在本期發(fā)生實質性變化

如果控制在本期發(fā)生變化,,注冊會計師應當考慮以前審計獲取的有關控制運行有效性的審計證據是否與本期審計相關,。

如果擬信賴的控制自上次測試后已發(fā)生實質性變化,以致影響以前審計所獲取證據的相關性,,注冊會計師應當在本期審計中測試這些控制的運行有效性,。

3.控制在本期未發(fā)生變化

如果擬信賴的控制自上次測試后未發(fā)生變化,且不屬于旨在減輕特別風險的控制,,注冊會計師應當運用職業(yè)判斷確定是否在本期審計中測試其運行有效性,,以及本次測試與上次測試的時間間隔,但每三年至少對控制測試一次,。

如果控制在本期未發(fā)生變化,,注冊會計師在確定利用以前審計獲取的有關控制運行有效性的審計證據是否適當以及再次測試控制的時間間隔時,應當考慮的因素或情況包括:

(1)內部控制其他要素的有效性,,包括控制環(huán)境,、對控制的監(jiān)督以及被審計單位的風險評估過程,;

當被審計單位控制環(huán)境薄弱或對控制的監(jiān)督薄弱時,注冊會計師應當縮短再次測試控制的時間間隔或完全不信賴以前審計獲取的審計證據,。

(2)控制特征(人工控制還是自動化控制)產生的風險,;

當相關控制中人工控制的成分較大時,考慮到人工控制一般穩(wěn)定性較差,,注冊會計師可能決定在本期審計中繼續(xù)測試該控制的運行有效性,。

(3)信息技術一般控制的有效性;

(4)影響內部控制的重大人事變動,;

(5)由于環(huán)境發(fā)生變化而特定控制缺乏相應變化導致的風險,;

(6)重大錯報風險和對控制的信賴程度。

要點:

測試的是控制活動有效性,,如果內部控制(五要素)的其他要素,,比如控制環(huán)境,、對控制的監(jiān)督,、風險評估過程是有效的,注冊會計師可以考慮是否信賴以前的審計證據,。

(三)不應依賴以前獲取的證據

(1)對于旨在減輕特別風險的控制,,不論該控制在本期是否發(fā)生變化,注冊會計師都不應依賴以前審計獲取的證據,。

(2)如果確定評估的認定層次重大錯報風險是特別風險,,且注冊會計師擬信賴針對特別風險的控制,那么所有關于該控制運行有效性的審計證據必須來自當年的控制測試,,注冊會計師應當在每次審計中都測試這類控制,。

名師點撥:

不應利用和較少利用是兩個概念,如果控制環(huán)境薄弱但是對控制的監(jiān)督有效,,注冊會計師可能會利用以前審計獲取的審計證據,。

注:本文知識點整理自東奧劉圣妮老師-22年基礎精講班課程講義

名師課程搭配《輕一》,助力備考更高效,!精彩《輕一》快來試讀,,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃,!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉圣妮老師:2022年注會審計教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講,!32位名師課程免費聽,趕快收藏,! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲,! |

2022年注會考試時間是8月26-28日,希望考生們盡早投入到備考狀態(tài)中,,快速找到備考方法,,嚴格按照學習計劃來復習,爭取早日通過考試,,拿到注會證書,。

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號