會計師事務所質(zhì)量管理體系-2021年注會《審計》重要知識點

3科

日均>3h

注會考試備考注重日積月累,,溫故知新,才能達到輕松應試的程度,。為了幫助考生更好的學習審計科目,,小編整理了2021年注會《審計》重要知識點,,一起來看看吧!2021年注會《審計》重要知識點匯總>>>

【內(nèi)容導航】

會計師事務所質(zhì)量管理體系

【所屬章節(jié)】

第二十一章 會計師事務所業(yè)務質(zhì)量管理——第一節(jié) 會計師事務所質(zhì)量管理體系

【知識點】會計師事務所質(zhì)量管理體系

會計師事務所質(zhì)量管理體系

一、治理和領導層

(一)相關質(zhì)量目標(5目標)

針對治理和領導層,會計師事務所應當設定的質(zhì)量目標包括五個方面:

(1)質(zhì)量至上,;

(2)行動展示;

(3)傳遞理念,,培育文化;

(4)角色,、職責,、權限的分配;

(5)資源(包括財務資源),。

質(zhì)量目標 | 主體 | 具體要求 |

(1)質(zhì)量至上 | 事務所及其人員 | 有責任持續(xù)高質(zhì)量地執(zhí)行業(yè)務 |

所有人員 | 樹立正確的職業(yè)價值觀,、職業(yè)道德和職業(yè)態(tài)度 | |

所有人員 | 對其執(zhí)行業(yè)務的質(zhì)量承擔責任,或者對其在質(zhì)量管理體系中執(zhí)行工作的質(zhì)量承擔責任,,并且這些人員的行為應當?shù)卯?/p> | |

事務所所有戰(zhàn)略決策和行動 | 都應當堅持質(zhì)量優(yōu)先,,都不能以犧牲質(zhì)量為代價 | |

(2)行動展示 | 領導層 | 對質(zhì)量負責,并通過實際行動展示出其對質(zhì)量的重視 |

(3)傳遞理念,,培育文化 | 領導層 | 向會計師事務所人員傳遞“質(zhì)量至上”的執(zhí)業(yè)理念,,培育以質(zhì)量為導向的文化 |

(4)角色、職責,、權限的分配 | 事務所的組織結構以及相關人員 | 角色,、職責、權限的分配是恰當?shù)?,能夠滿足質(zhì)量管理體系設計,、實施和運行的需要 |

(5)資源 | 事務所的資源(包括財務資源) | 需求得到恰當?shù)挠媱潱⑶屹Y源的取得和分配能夠為會計師事務所持續(xù)高質(zhì)量地執(zhí)行業(yè)務提供保障 |

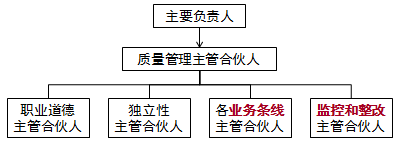

(二)會計師事務所質(zhì)量管理領導層(1+N)

圖21-5 質(zhì)量管理領導層

質(zhì)量管理領導層有3種角色,,滿足4個條件(3+4),,歸納如下表。

質(zhì)量管理領導層 | 具體要求 |

主要負責人,,如首席合伙人,、 主任會計師或者同等職位的人員 | 對質(zhì)量管理體系承擔最終責任 |

質(zhì)量管理主管合伙人(或同等職位的人員) | 對質(zhì)量管理體系的運行承擔責任,具體負責質(zhì)量管理體系的設計,、實施和運行 |

職業(yè)道德主管合伙人 獨立性主管合伙人 各業(yè)務條線的主管合伙人 監(jiān)控和整改主管合伙人 | 對質(zhì)量管理體系特定方面的運行承擔責任 |

上述三類人員應當同時滿足: (1)具備適當?shù)闹R,、經(jīng)驗和資質(zhì) (2)在會計師事務所內(nèi)具有履行其責任所需要的權威性和影響力 (3)具有充足的時間和資源履行其責任 (4)充分理解其應負的責任并接受對這些責任履行情況的問責 | |

(三)合伙人管理(6環(huán)節(jié)、質(zhì)量導向+1票否決、不得+不應)

合伙人管理 | 具體內(nèi)容 |

管理環(huán)節(jié) | 晉升,、培訓,、考核、分配,、轉入,、退出 |

晉升合伙人(質(zhì)量導向+1票否決) | (1)應當綜合考慮擬晉升人員的執(zhí)業(yè)理念、職業(yè)價值觀,、職業(yè)道德,、專業(yè)勝任能力和執(zhí)業(yè)誠信記錄,建立以質(zhì)量為導向的晉升機制 (2)建立和實施質(zhì)量一票否決制度 |

考核和收益分配(不得+不應) | (1)應當綜合考慮合伙人的執(zhí)業(yè)質(zhì)量,、管理能力,、經(jīng)營業(yè)績、社會聲譽等指標 (2)不得以承接和執(zhí)行業(yè)務的收入或利潤作為首要指標 (3)不應直接或變相以分所,、部門,、合伙人所在團隊作為利潤中心進行收益分配 |

二、客戶關系和具體業(yè)務的接受與保持

客戶關系和具體業(yè)務 | 具體內(nèi)容 | |

(一)質(zhì)量目標 | 1.接受或保持時作出判斷是否適當(左手右手) | (1)會計師事務所是否針對業(yè)務的性質(zhì)和具體情況以及客戶(包括客戶的管理層和治理層)的誠信和道德價值觀獲取了足以支持其判斷的充分信息 (2)會計師事務所是否具備按照適用的法律法規(guī)和職業(yè)準則的規(guī)定執(zhí)行業(yè)務的能力 |

2.特別考慮財務和運營方面的影響 | 會計師事務所在財務和運營方面對優(yōu)先事項的安排,,并不會導致對是否接受或保持客戶關系或具體業(yè)務作出不恰當?shù)呐袛?/p> | |

3.拒絕接受客戶關系或業(yè)務的情形 (敢于說byebye) | 會計師事務所在接受或保持某一客戶關系或具體業(yè)務后知悉了某些信息,,而這些信息如果在接受或保持該客戶關系或具體業(yè)務之前知悉,將會導致其拒絕接受該客戶關系或業(yè)務 | |

4.有義務接受某項客戶關系或具體業(yè)務(勇于擔當) | 根據(jù)法律法規(guī)的規(guī)定,,會計師事務所有義務接受某項客戶關系或具體業(yè)務 | |

(二)樹立風險意識 | 針對存在高風險的業(yè)務的應對措施(敬畏之心+4程序) | 對于會計師事務所認定存在高風險的業(yè)務,,應當設計和實施專門的質(zhì)量管理程序,并經(jīng)質(zhì)量管理主管合伙人(或類似職位的人員)或其授權的人員審批,。專門的質(zhì)量管理程序示例如下: (1)加強與前任注冊會計師的溝通 (2)與相關監(jiān)管機構溝通 (3)訪談擬承接客戶以了解有關情況 (4)加強內(nèi)部質(zhì)量復核等 |

● ● ●

對于零基礎考生來說,,注會審計科目是有一定難度的,但只要找對了學習方法,,通關審計不是不可能,。大家可以試聽東奧注會名師劉圣妮老師的輔導課,找名師領學,,上岸更輕松,!

《審計》主講名師:劉圣妮 授課特點:富有激情,寓教于樂,。幽默的語言讓課堂生動有趣,,鮮活的案例讓理論形象具體,考點梳理精細,。 |

注:以上注冊會計師考試知識點選自劉圣妮老師《注冊會計師審計》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號