�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2016ע������Ӌ(j��)�����A(ch��)֪�R�c(di��n)�����w��Ӌ(j��)����

����2016��ע�ԕ�Ӌ(j��)���¿����Ă俼��ʽ���_��Ļ,�����ˎ�����Ҹ�Ч�俼,���|�W��Ӌ(j��)�ھ��o���������2016��ע����ԇ��֪�R�c(di��n),��������2016ע������Ӌ(j��)����Ŀ֪�R�c(di��n)�����w��Ӌ(j��)����,��

����![]() ֪�R�c(di��n)�����w��Ӌ(j��)����

֪�R�c(di��n)�����w��Ӌ(j��)����

����1,���_����Ӌ(j��)����

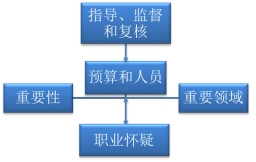

�����_����Ӌ(j��)�����r(sh��),���̲Ĺ����e��14�(xi��ng)���]����,�������ӛӲ��,�������f�y��������,���҂��Lԇ�����@Щ���ط֞���������⣺

����ͨ�ÿ��]���أ�

����(1)ؔ(c��i)��(w��)��Ϣ������(j��)��ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��);

����(2)�ض��ИI(y��)�Ĉ�(b��o)��Ҫ����ijЩ�ИI(y��)�O(ji��n)�ܙC(j��)��(g��u)Ҫ���ύ�Ĉ�(b��o)��;

����(3)����������ǰ��Ӌ(j��)�����Ы@ȡ�Č�Ӌ(j��)�C��(j��)(��@ȡ���c�L(f��ng)�U(xi��n)�u������Ϳ��Ɯyԇ���P(gu��n)�Č�Ӌ(j��)�C��(j��))���A(y��)��,��

����(4)�A(y��)�ڌ�Ӌ(j��)�������w�ķ���,��������(y��ng)���w�ĽM�ɲ��ֵĔ�(sh��)�������ڵ��c(di��n);

����(5)ĸ��˾�ͼ��F(tu��n)�M�ɲ���֮�g���ڵĿ����P(gu��n)ϵ�����|(zh��)���Դ_����ξ��ƺϲ�ؔ(c��i)��(w��)��(b��o)��;

����(6)�ɽM�ɲ���ע�ԕ�Ӌ(j��)����Ӌ(j��)�M�ɲ��ֵķ���;

����(7)�M��Ӌ(j��)�Ľ�(j��ng)�I�ֲ������|(zh��),�������Ƿ���Ҫ�߂䌣�T֪�R;

����(8)����ϲ�Ŀ�Ĉ�(zh��)�еČ�Ӌ(j��)����֮��,������(g��)�eؔ(c��i)��(w��)��(b��o)���M(j��n)�з�����Ӌ(j��)������

���������l�����أ�

����(9)�������,��������Ž��ĕ�Ӌ(j��)̎��,�����ؔ(c��i)��(w��)��(b��o)������������P(gu��n)��Ϣ����¶;

����(10)��(n��i)����Ӌ(j��)�����Ŀɫ@���Լ�ע�ԕ�Ӌ(j��)���M��ه��(n��i)����Ӌ(j��)�����ij̶�;

����(11)����Ӌ(j��)��λʹ�÷���(w��)�C(j��)��(g��u)����r����ע�ԕ�Ӌ(j��)�����ȡ�����P(gu��n)����(w��)�C(j��)��(g��u)��(n��i)�������O(sh��)Ӌ(j��)���\(y��n)����Ч�Ե��C��(j��);

����(12)��Ϣ���g(sh��)����Ӌ(j��)�����Ӱ�,��������(sh��)��(j��)�Ŀɫ@���Ժ͌�ʹ��Ӌ(j��)��C(j��)�o����Ӌ(j��)���g(sh��)���A(y��)��;

����(13)�f(xi��)�{(di��o)��Ӌ(j��)�����c����ؔ(c��i)��(w��)��Ϣ��醵��A(y��)�ں��w�����͕r(sh��)�g����,���Լ����ڌ�����@ȡ����Ϣ����Ӌ(j��)������Ӱ�;

����(14)�c����Ӌ(j��)��λ�ˆT�ĕr(sh��)�g�f(xi��)�{(di��o)�����P(gu��n)��(sh��)��(j��)�Ŀɫ@���ԡ�

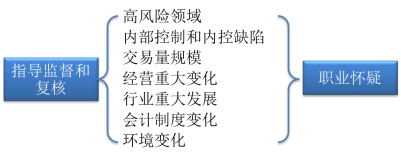

����2,����(b��o)��Ŀ��(bi��o),���r(sh��)�g���ż������ͨ�����|(zh��)

�������P(gu��n)�Ŀ��]���ع�7�(xi��ng)��

����(1)����Ӌ(j��)��λ�����(b��o)��ĕr(sh��)�g�����������g�A�κ���K�A��;

����(2)�c����Ӻ�������e�Е�Մ,��ӑՓ��Ӌ(j��)���������|(zh��),���r(sh��)�g���źͷ���;

����(3)�c����Ӻ������ӑՓע�ԕ�Ӌ(j��)���M���ߵĈ�(b��o)�����ͺ͕r(sh��)�g�����Լ���ͨ���������(xi��ng)(���^������ͨ)��������Ӌ(j��)��(b��o)��,���������h�����������ͨ��(b��o)���������(xi��ng);

����(4)�c�����ӑՓ�A(y��)�ھ�����(g��)��Ӌ(j��)�I(y��)��(w��)�Ќ���Ӌ(j��)�������M(j��n)չ�M(j��n)�еĜ�ͨ;

����(5)�c�M�ɲ���ע�ԕ�Ӌ(j��)����ͨ�M���ߵĈ�(b��o)�����ͺ͕r(sh��)�g����,���Լ��c�M�ɲ���Ӌ(j��)���P(gu��n)���������(xi��ng);

����(6)�(xi��ng)Ŀ�M�ɆT֮�g��ͨ���A(y��)�����|(zh��)�͕r(sh��)�g���ţ������(xi��ng)Ŀ�M���h�����|(zh��)�͕r(sh��)�g����,���Լ���(f��)���ш�(zh��)�й����ĕr(sh��)�g����;

����(7)�A(y��)���Ƿ���Ҫ�͵������M(j��n)��������ͨ,�������c��Ӌ(j��)���P(gu��n)�ķ�����s���Ĉ�(b��o)��؟(z��)�Ρ�

����3,���_����Ӌ(j��)����

����4,���{(di��o)�䌏Ӌ(j��)�YԴ

�F(xi��n)�ڵ�Ŭ���Ǟ��˳ɞ���õ��Լ������Ͱ�,��������!CPA֮·,���|�W����ͬ��!

����![]() ���A���]�� ע������Ӌ(j��)�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

���A���]�� ע������Ӌ(j��)�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

������

؟(z��)�ξ������~

- ��һƪ���£� 2016ע������Ӌ(j��)�����A(ch��)֪�R�c(di��n)�������I(y��)��(w��)���(d��ng)

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖