¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

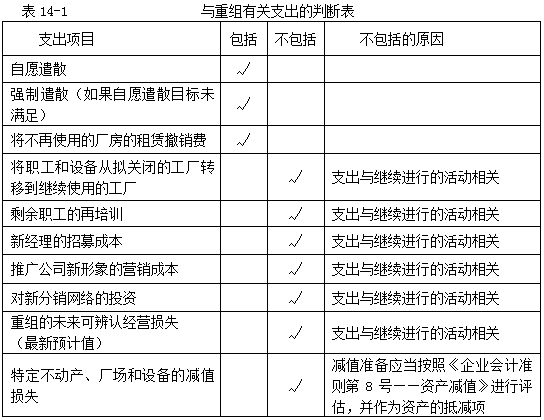

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćą┬┐╝╝Šéõ┐╝ęčĮø(j©®ng)└Łķ_ą“─╗!▀@ę╗┤╬Ż¼─Ń£╩éõ║├┴╦åß?×ķ┴╦Ä═ų·┤¾╝ęĖ▀ą¦éõ┐╝,Ż¼¢|ŖWĢ■ėŗį┌ŠĆĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóĢ■┐╝įćĄ─ų¬ūR³c,Ż¼ęįŽ┬╩Ū2016ūóĢ■Ģ■ėŗų¬ūR³cŻ║ųžĮM┴xäšĪŻ

ĪĪĪĪ![]() ų¬ūR³cŻ║ųžĮM┴xäš

ų¬ūR³cŻ║ųžĮM┴xäš

ĪĪĪĪųžĮM,Ż¼╩ŪųĖŲ¾śI(y©©)ųŲČ©║═┐žųŲĄ─,Ż¼īó’@ų°Ė─ūāŲ¾śI(y©©)ĮM┐Śą╬╩ĮĪóĮø(j©®ng)ĀIĘČć·╗“Įø(j©®ng)ĀIĘĮ╩ĮĄ─ėŗäØīŹ╩®ąą×ķ,ĪŻ

ĪĪĪĪī┘ė┌ųžĮMĄ─╩┬ĒŚų„ę¬░³└©Ż║

ĪĪĪĪ1.│÷╩█╗“ĮKų╣Ų¾śI(y©©)Ą─▓┐ĘųśI(y©©)äš;

ĪĪĪĪ2.ī”Ų¾śI(y©©)Ą─ĮM┐ŚĮYśŗ▀Mąą▌^┤¾š{š¹;

ĪĪĪĪ3.ĻPķ]Ų¾śI(y©©)Ą─▓┐ĘųĀIśI(y©©)ł÷╦∙,Ż¼╗“īóĀIśI(y©©)╗Ņäėė╔ę╗éĆć°╝ę╗“Ąžģ^(q©▒)▀węŲĄĮŲõ╦¹ć°╝ę╗“Ąžģ^(q©▒)ĪŻ

ĪĪĪĪŲ¾śI(y©©)│ąō·Ą─ųžĮM┴xäšØMūŃ╗“ėą╩┬ĒŚ┤_šJŚl╝■Ą─,Ż¼æ¬«ö┤_šJ×ķŅAėŗžōé∙,ĪŻŲ¾śI(y©©)欫ö░┤šš┼cųžĮMėąĻPĄ─ų▒Įėų¦│÷┤_Č©ŅAėŗžōé∙ĮŅ~ĪŻų▒Įėų¦│÷▓╗░³└©┴¶ė├┬Ü╣żŹÅŪ░┼Óė¢,Īó╩ął÷═ŲÅV,Īóą┬ŽĄĮy(t©»ng)║═ĀIõNŠW(w©Żng)Įj═Č╚ļĄ╚ų¦│÷ĪŻ

ĪĪĪĪŽ┬┴ąŪķør═¼Ģr┤µį┌Ģr,Ż¼▒Ē├„Ų¾śI(y©©)│ąō·┴╦ųžĮM┴x䚯║

ĪĪĪĪ1.ėąįö╝Ü,Īóš²╩ĮĄ─ųžĮMėŗäØŻ¼░³└©ųžĮM╔µ╝░Ą─śI(y©©)äš,Īóų„ꬥž³c,ĪóąĶę¬čaāö?sh©┤)─┬Ü╣ż╚╦ö?sh©┤)╝░ŲõŹÅ╬╗ąį┘|ĪóŅAėŗųžĮMų¦│÷,ĪóėŗäØīŹ╩®ĢrķgĄ╚;

ĪĪĪĪ2.įōųžĮMėŗäØęčī”═Ō╣½Ėµ,Ż¼ųžĮMėŗäØęčĮø(j©®ng)ķ_╩╝īŹ╩®Ż¼╗“ę莓╩▄Ųõė░ĒæĄ─Ė„ĘĮ═©Ėµ┴╦įōėŗäØĄ─ų„ę¬ā╚╚▌,Ż¼Å─Č°╩╣Ė„ĘĮą╬│╔┴╦ī”įōŲ¾śI(y©©)īóīŹ╩®ųžĮMĄ─║Ž└ĒŅAŲ┌,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ę“▐o═╦ĖŻ└¹┤_šJĄ─ŅAėŗžōé∙═©▀^Ī░æ¬ĖČ┬Ü╣żąĮ│ĻĪ▒┐Ų─┐║╦╦Ń,ĪŻ

ĪĪĪĪĪŠĻPūóĪ┐ŅAėŗžōé∙Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪįVįA┘Mėŗ╚ļ╣▄└Ē┘Mė├Ż¼┘rāö╝░ō·▒Żų¦│÷ėŗ╚ļĀIśI(y©©)═Ōų¦│÷,Ż¼«aŲĘ┘|┴┐▒ŻūC┘Mė├ėŗ╚ļõN╩█┘Mė├,Ż¼Śēų├┘Mė├¼F(xi©żn)ųĄėŗ╚ļ╣╠Č©┘Y«aĪŻ

CPA┐╝įćį┌ė┌ę╗╚šę╗╚šĄ─┼¼┴”,Ż¼╝ėė═░╔,Ż¼┐╝╔·éāŻ¼─Ń¼F(xi©żn)į┌ĘŪ│Ż┼¼┴”,Ż¼▓┼─▄┐┤ŲüĒ║┴▓╗┘M┴”!

ĪĪĪĪ![]() Š½╚A═Ų╦]Ż║

Š½╚A═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČĢ■ėŗĪĘų¬ūR³cŻ║╗“ėą╩┬ĒŚĄ─┤_šJ║═ėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢