�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2016ע��(hu��)����Ӌ(j��)�����A(ch��)֪�R(sh��)�c(di��n)�������I(y��)��(w��)���(d��ng)

����2016��ע��(c��)��(hu��)Ӌ(j��)���¿����Ă俼��ʽ���_(k��i)��Ļ,�����ˎ�����Ҹ�Ч�俼,���|�W��(hu��)Ӌ(j��)�ھ��o���������2016��ע��(hu��)��ԇ��֪�R(sh��)�c(di��n),��������2016ע��(hu��)����Ӌ(j��)����Ŀ֪�R(sh��)�c(di��n)�������I(y��)��(w��)���(d��ng),��

����![]() ֪�R(sh��)�c(di��n)�������I(y��)��(w��)���(d��ng)

֪�R(sh��)�c(di��n)�������I(y��)��(w��)���(d��ng)

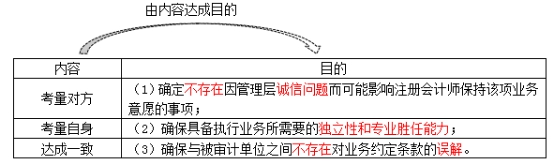

����һ�������I(y��)��(w��)���(d��ng)��Ŀ�ĺ̓�(n��i)��

����1.��(n��i)�ݡ��������I(y��)��(w��)���(d��ng)��Щʲô?

|

�P(gu��n)�I�~ |

��(n��i)�� |

|

������(du��)�� |

��1��ᘌ�(du��)���ֿ͑��P(gu��n)ϵ�;��w��Ӌ(j��)�I(y��)��(w��)��(sh��)ʩ����(y��ng)���|(zh��)�����Ƴ���,�� |

|

�������� |

��2���u(p��ng)�r(ji��)�����I(y��)����Ҏ(gu��)������r�� |

|

�_(d��)��һ�� |

��3���͌�Ӌ(j��)�I(y��)��(w��)�s���l���_(d��)��һ����Ҋ(ji��n),�� |

����2.Ŀ�ġ��������I(y��)��(w��)���(d��ng)����ʲô?

����������Ӌ(j��)ǰ��l��

����1.ǰ�

�������ڿɽ��ܵ�ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��);

������������J(r��n)�ɲ�������Г�(d��n)�����(xi��ng)؟(z��)��,��

����2.���������؟(z��)�εĴ_�J(r��n)��ʽ���ṩ��������

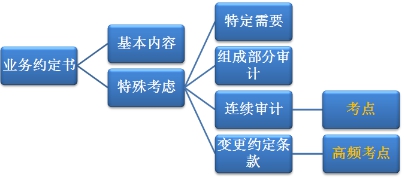

������,����Ӌ(j��)�I(y��)��(w��)�s����

����1.���(xi��ng)������(n��i)��

|

��1��ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)��Ŀ��(bi��o)�c���� |

|

��2��ע��(c��)��(hu��)Ӌ(j��)����؟(z��)�� |

|

��3������ӵ�؟(z��)��[��(zh��)�Ќ�Ӌ(j��)�����Ļ��A(ch��)] |

|

��4���m�õ�ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��)[��(zh��)�Ќ�Ӌ(j��)�����Ļ��A(ch��)] |

|

��5����Ӌ(j��)��(b��o)����A(y��)����ʽ�̓�(n��i)�ݣ��Լ���(du��)���ض���r�³��ߵČ�Ӌ(j��)��(b��o)����ܲ�ͬ���A(y��)����ʽ�̓�(n��i)�ݵ��f(shu��)�� |

����2.���⿼�]

����(1)���]�ض�����

�����̲��й����e��15�(xi��ng)�ض�����,���ڴ����@��������r��,����Ӌ(j��)�I(y��)��(w��)�s������������(n��i)��Ҳ�S֮�S��,��

����(2)���]�M�ɲ��ֵČ�Ӌ(j��)

�����M�ɲ��ֵĸ����҂����ڵ�16��չ�_(k��i)�W(xu��)��(x��),����̎Ո(q��ng)ͬ�W(xu��)������ע��(c��)��(hu��)Ӌ(j��)�����m�õėl����,��������M�ɲ��ֆΪ�(d��)���͘I(y��)��(w��)�s����,��

����(3)���]�B�m(x��)��Ӌ(j��)

�������c(di��n)���]���ѹ�����P(gu��n)ע���ĬF(xi��n)�ИI(y��)��(w��)�s���l����߷N���Σ�

|

a�����E���������Ӌ(j��)��λ�`�⌏Ӌ(j��)Ŀ��(bi��o)�ͷ��� |

|

|

b����Ҫ�ļs���l��������e�l�� |

|

|

c������Ӌ(j��)��λ��(j��)�����ˆT���ڰl(f��)��׃��(d��ng) |

[���f����] |

|

d������Ӌ(j��)��λ���Й�(qu��n)�l(f��)���ش�׃��(d��ng) |

|

|

e������Ӌ(j��)��λ�I(y��)��(w��)�����|(zh��)��Ҏ(gu��)ģ�l(f��)���ش�׃�� |

|

|

f�����ɷ�Ҏ(gu��)��Ҏ(gu��)���l(f��)��׃�� |

|

|

g������ؔ(c��i)��(w��)��(b��o)�����õ�ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��)�l(f��)��׃�� |

|

����3.��Ӌ(j��)�I(y��)��(w��)�s���l���׃��

����(1)׃���I(y��)��(w��)�����N���Σ�

|

���� |

������ |

|

a���h(hu��n)��׃����(du��)��Ӌ(j��)����(w��)������a(ch��n)��Ӱ� |

ͨ������ |

|

b����(du��)ԭ��(l��i)Ҫ��Č�Ӌ(j��)�I(y��)��(w��)�����|(zh��)�����`�� |

|

|

c�������ʩ�ӵĻ�������r����Č�Ӌ(j��)�����ܵ����� |

��һ������ |

����(2)��Ҫ�^�c(di��n)���](m��i)�к���������,��ע��(c��)��(hu��)Ӌ(j��)������(y��ng)ͬ��׃��,�����ע��(c��)��(hu��)Ӌ(j��)����ͬ��׃����Ӌ(j��)�I(y��)��(w��)�s���l���������ֲ����S�^�m(x��)��(zh��)��ԭ��Ӌ(j��)�I(y��)��(w��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��(zh��)�����´�ʩ��

|

a���ڷ��ɷ�Ҏ(gu��)���S����r�£������Ӌ(j��)�I(y��)��(w��)�s��,�� |

|

b���_���Ƿ��мs���x��(w��)�������x��(w��)�������,��������O(ji��n)�ܙC(j��)��(g��u)����(b��o)��ԓ���(xi��ng),�� |

����(3)��Ӌ(j��)�I(y��)��(w��)׃�����Ҫ��

|

���� |

�ܷ��ڈ�(b��o)�����ἰԭ��Ӌ(j��)�I(y��)��(w��)���ш�(zh��)�г��� |

|

��Ӌ(j��)����� |

����(y��ng)�ἰ |

|

��Ӌ(j��)���̶����� |

�����ἰ |

�F(xi��n)�ڵ�Ŭ���Ǟ��˳ɞ���õ��Լ�,�����Ͱ�,��������!CPA֮·���|�W����ͬ��!

����![]() ���A���]�� ע��(hu��)����Ӌ(j��)�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

���A���]�� ע��(hu��)����Ӌ(j��)�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ(j��)��

������

؟(z��)�ξ������~

- ��һƪ���£� 2016��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)����һ�£���Ӌ(j��)����

- ��һƪ���£� �](m��i)����

-

2016��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)����һ�£���Ӌ(j��)����

2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���������(xi��ng)���Ј�(b��o)

2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���ؽM�x��(w��)

2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���������(xi��ng)�Ĵ_�J(r��n)��Ӌ(j��)��

2016��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����ʮ���£���н��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)