�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2016��ע�ԕ�Ӌ���¿����Ă俼��ʽ���_��Ļ�����ˎ�����Ҹ�Ч�俼,���|�W��Ӌ�ھ��o���������2016��ע����ԇ��֪�R�c,��������2016ע������Ӌ����Ŀ֪�R�c�������\���I(y��)�Д�,��

����֪�R�c�������\���I(y��)�Д�

����1,�����x

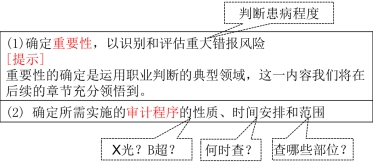

��������ʲô��Ҫ����,���\��ʲô���������ӵ��ЄӛQ�ߡ�

�����ڌ�Ӌ�ʄt,��ؔ��(w��)��澎�ƻ��A(ch��)���I(y��)����Ҫ��Ŀ����,���C���\�����P(gu��n)֪�R�����ܺͽ�(j��ng)�,�������m�ό�Ӌ�I(y��)��(w��)���w��r���и���(j��)���ЄӛQ��,���I(y��)�Д���ע�ԕ�Ӌ���ИI(y��)�ľ���,��

����2���\�íh(hu��n)��(ji��)

|

؞��ʼ�K |

�ěQ���Ƿ����ܘI(y��)��(w��)ί��,�������ߘI(y��)��(w��)��� |

|

��Q�� |

��1���c���w��Ӌ̎�����P(gu��n)�ěQ��,�� ��2���c��Ӌ�������P(gu��n)�ěQ�ߣ� ��3���Լ��c�����I(y��)����Ҫ�����P(gu��n)�ěQ��,�� |

����3,���\������

����4���\�ò��E

|

(1)�_���I(y��)�Д�Ć��}��Ŀ�� |

|

(2)�ռ����u�r���P(gu��n)��Ϣ |

|

(3)�R�e���ܲ�ȡ�Ľ�Q���� |

|

(4)�u�r�ɹ��x��ķ��� |

|

(5)�ó��I(y��)�Д࿂�Y(ji��)����������ӛ� |

����5,�������˜�

|

(1)�ʴ_�Ի���Ҋһ���� |

|

|

�ʴ_�� |

�I(y��)�Д�Y(ji��)Փ�c�ض��˜ʻ���^��������̶� |

|

��Ҋһ���� |

��ͬ�I(y��)�Д����wᘌ�ͬһ�I(y��)�Д����}�����Д�˴��Jͬ�ij̶� |

|

(2)�Q��һ؞�Ժͷ�(w��n)���� |

|

|

�Q��һ؞�� |

ͬһע�ԕ�Ӌ��ᘌ�ͬһ�Ŀ�IJ�ͬ�Д����},�����������Д�֮�g�Ƿ���ϑ�(y��ng)�еă�(n��i)��߉ |

|

��(w��n)���� |

ͬһע�ԕ�Ӌ��ᘌ���ͬ���I(y��)�Д����}���ڲ�ͬ�r�c���������Д��Ƿ�Y(ji��)Փ��ͬ������ |

|

(3)���q�o�� |

|

|

���q�o�� |

�Ƿ��܉��C���Լ��Ĺ���,��ͨ��,�����ɵij���ԡ�˼�S��߉�Ժͳ���ĺ�Ҏ(gu��)���ǿ��q�o�ԵĻ��A(ch��) |

|

������q�o�Ե����� |

�����m��?sh��)ĕ���ӛ䛣?/SPAN> a�����I(y��)�Д����}��Ŀ�˵�����,�� b����Q�I(y��)�Д����P(gu��n)���}��˼·,�� c���ռ��������P(gu��n)��Ϣ�� d���ó��ĽY(ji��)Փ�Լ��ó��Y(ji��)Փ������,�� e���͛Q�߽Y(ji��)Փ�c����Ӌ��λ�M�М�ͨ�ķ�ʽ�͕r�g,�� |

�F(xi��n)�ڵ�Ŭ���Ǟ��˳ɞ���õ��Լ������Ͱ�,��������!CPA֮·,���|�W����ͬ��!

����![]() ���A���]�� ע������Ӌ�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ��

���A���]�� ע������Ӌ�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ��

������

؟�ξ������~

- ��һƪ���£� 2016ע������Ӌ�����A(ch��)֪�R�c�������I(y��)����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖