�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

�������|�WС����2015��ע�ԕ�Ӌ����ԇ�Y���ѽ���һ�Εr�g��,�����X�]���õĿ���Ҫץ�o�M��2016��ע�ԕ�Ӌ����ԇ�A���ˡ��|�W����������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������2016��ע�ԕ�Ӌ����ԇ�A������Ӌ����һ��(1),��

������Ӌ�����|,��Ҫ�أ�

���� 1.��Ӌ�����|

1.��Ӌ�����|

�����������C�c���ޱ��C

����2.��ӋҪ��

����(1)�����Pϵ

������Ӌ�I(y��)�������Pϵ�ˣ�

��������Ӌ��λ�����(؟�η�)��ע�ԕ�Ӌ��,��ؔ�Ո���A��ʹ����,��

������Ӌ�I(y��)���漰�������w��

��������Ӌ��λ�������(ί����)��ע�ԕ�Ӌ��(��Ӌ��),������Ӌ��λ�����(����Ӌ��),��

����(2)ؔ�Ո��(�b�C����)

������ؔ�Ո�팏Ӌ�У��b�C����ؔ�Ո��,��

����(3)ؔ�Ո�����ƻ��A(�˜�)

�����˜���ָ�����u�r��Ӌ���b�C����Ļ���,�����漰�Ј�r��߀�����Ј�Ļ���,��

������ؔ�Ո�팏Ӌ��,��ؔ�Ո�澎�ƻ��A���ǘ˜ʡ�

�����˜ʵ����������P��,��������,���ɿ��ԡ�������,����������,��

����(4)��Ӌ�C��(j��)

������Ӌ�C��(j��),����ָע�ԕ�Ӌ�����˵ó���Ӌ�YՓ���γɌ�Ӌ��Ҋ��ʹ�õı�Ҫ��Ϣ��

������Ӌ�C��(j��)�Ȱ���֧�ֺ����C������J������Ϣ,��Ҳ�����c�@Щ�J����ì�ܵ���Ϣ,��

������Ӌ�C��(j��)����֧���C��(j��)�����C�C��(j��)��

������Ӌ�C��(j��)�ij����(�C��(j��)��(sh��)��)���m����(�C��(j��)�|��)��P(li��n),��

����(5)��Ӌ���

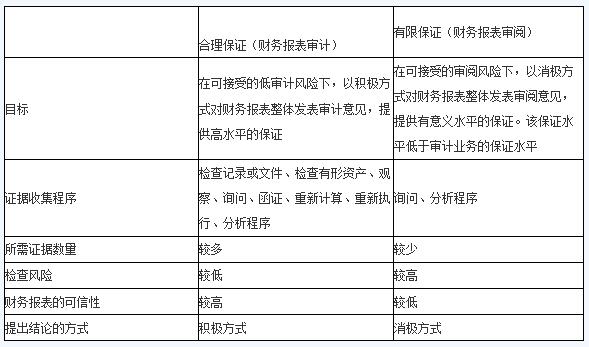

����ע�ԕ�Ӌ������ᘌ�ؔ�Ո��(�b�C����)�������ش����Ƿ�����m��?sh��)�ؔ�Ո�����ƻ��A(�˜�),���ԕ��������ʽ�l(f��)���܉��ṩ�������C�̶ȵ���Ҋ��

�������P���]��

����2016��ע�ԕ�Ӌ����ԇ����Ӌ���A��Ҫ�c(��)

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016��ע�ԕ�Ӌ������Ӌ���A��Ҫ�c(��)

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖