�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)���C���}���c(di��n)����(du��)��(sh��)���ش��e(cu��)��(b��o)

2015����Ӌ(j��)���C���}���c(di��n)����(du��)��(sh��)���ش��e(cu��)��(b��o)

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ(j��)����Ŀ���x���},����(ji��n)���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015����Ӌ(j��)���C���}���c(di��n)����(du��)��(sh��)���ش��e(cu��)��(b��o),��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)���ϣ���(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ����Ӌ(j��)��(b��o)�������(ji��)�����ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����ļ��е�������Ϣ�ă�(n��i)�ݡ�

����![]()

�����C���}���c(di��n)����(du��)��(sh��)���ش��e(cu��)��(b��o)

����һ,����(du��)��(sh��)���ش��e(cu��)��(b��o)���x

����1.��(du��)��(sh��)���e(cu��)��(b��o)���x

������(du��)��(sh��)���e(cu��)��(b��o),����ָ��������Ϣ�У���(du��)�c�ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)������ӳ���(xi��ng)�����P(gu��n)����Ϣ�����IJ����_������Ј�(b��o),��

������(du��)��(sh��)���ش��e(cu��)��(b��o)���ܓp�������ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����ļ��Ŀ�����,��

����2.���⌦(du��)��(sh��)���ش��e(cu��)��(b��o)�ĺ��x��(y��ng)ע����Ճɂ�(g��)����������

����(1)������Ϣ����ӳ�����(xi��ng)�cؔ(c��i)��(w��)��(b��o)������ӳ�����(xi��ng)�����P(gu��n);

����(2)����Ӌ(j��)��λ��(du��)������Ϣ�����˲����_��������Ј�(b��o)��

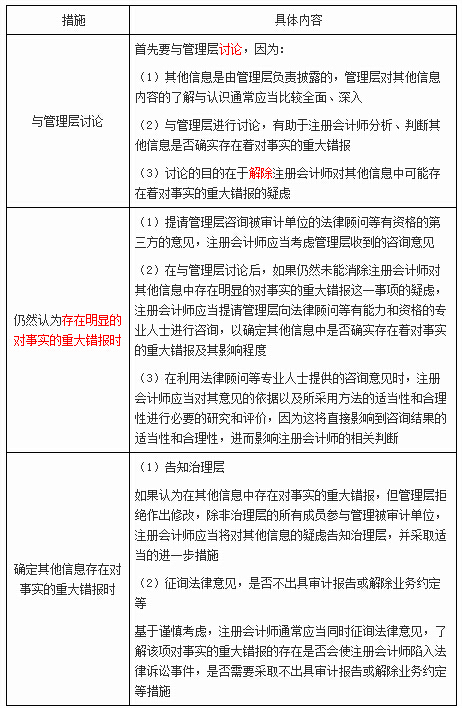

������,��ע�������Ϣ�������@�Č�(du��)��(sh��)���ش��e(cu��)��(b��o)�r(sh��)�Ĵ�ʩ(���±�)

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)���C���}���c(di��n)���ش�һ��

- ��һƪ���£� �](m��i)����

-

2015����Ӌ(j��)���C���}���c(di��n)���ش�һ��

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)��(b��o)���e������(du��)��(y��ng)��

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)��(b��o)��ď�(qi��ng)�{(di��o)���(xi��ng)��

2015����Ӌ(j��)���C���}���c(di��n)���_���ǟo(w��)������Ҋ(ji��n)�ġ�

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)