�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)���C���}���c(di��n)���ش�һ��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч�ʣ��҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ(j��)����Ŀ���x���},����(ji��n)���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015����Ӌ(j��)���C���}���c(di��n)���ش�һ��,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)��(zhu��n)�I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)��(w��n)�}��

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ����Ӌ(j��)��(b��o)�������(ji��)�����ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����ļ��е�������Ϣ�ă�(n��i)��,��

����![]()

�����C���}���c(di��n)���ش�һ��

����һ,���ش�һ�µĶ��x

����1.����һ�¡����x

��������һ�¡���ָ������Ϣ�c�ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���е���Ϣ��ì�ܡ�

����2.����һ�¡����(xi��ng)���e��

����(1)������Ϣ�еĔ�(sh��)��(j��)�����ֱ����c�ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����P(gu��n)��Ϣ��һ��;

����(2)������Ϣ�е��(xi��ng)Ŀ�c�ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����P(gu��n)�(xi��ng)Ŀ�ľ��ƻ��A(ch��)��һ��;

����(3)������Ϣ�Ќ�(du��)��(sh��)��(j��)Ӱ푵Ľ���c�ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����P(gu��n)��(sh��)��(j��)��һ��,��

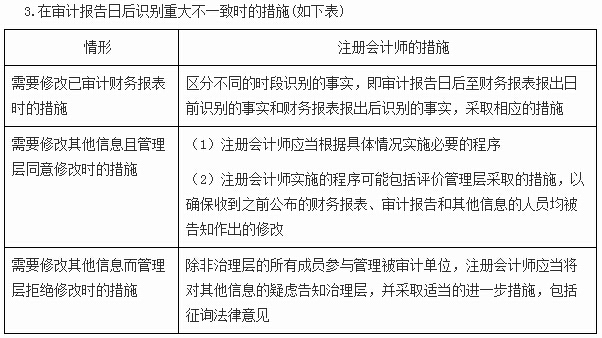

������,���R(sh��)�e�ش�һ�r(sh��)�Ĵ�ʩ

����1.�_���ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)����������Ϣ�Ƿ���Ҫ�ĵ�һ��ԭ�t������

����2.�ڌ�Ӌ(j��)��(b��o)����ǰ�R(sh��)�e�ش�һ�r(sh��)�Ĵ�ʩ

����3.�ڌ�Ӌ(j��)��(b��o)���պ��R(sh��)�e�ش�һ�r(sh��)�Ĵ�ʩ

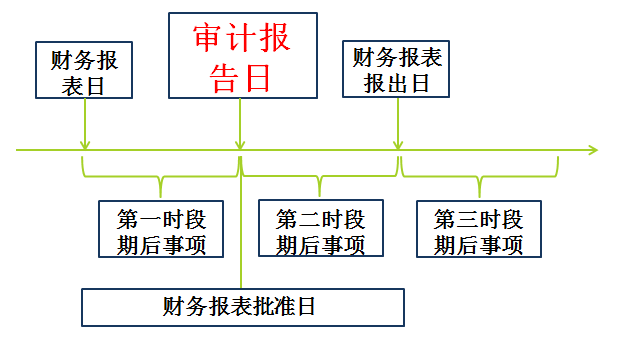

������朽ӡ��̲�P399���D18-1,���ں����(xi��ng)�ֶ�ʾ��D

����1.�_���ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)����������Ϣ�Ƿ���Ҫ�ĵ�һ��ԭ�t������

����(1)һ��ԭ�t

����ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��Ո(q��ng)����Ӌ(j��)��λ�������ؔ(c��i)��(w��)��(b��o)����������Ϣ,��

����(2)��Ҫ���ش�һ�µ�����

�����п�����Ҫ���ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����п�����Ҫ��������Ϣ,��߀�п��ܶ��߶���Ҫ��,��

����2.�ڌ�Ӌ(j��)��(b��o)����ǰ�R(sh��)�e�ش�һ�r(sh��)�Ĵ�ʩ(���±�)

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)��(b��o)���e������(du��)��(y��ng)��(sh��)��(j��)�ͱ��^ؔ(c��i)��(w��)��(b��o)��

- ��һƪ���£� �](m��i)����

-

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)��(b��o)���e������(du��)��(y��ng)��

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)��(b��o)��ď�(qi��ng)�{(di��o)���(xi��ng)��

2015����Ӌ(j��)���C���}���c(di��n)���_���ǟo(w��)������Ҋ(ji��n)�ġ�

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

2015����Ӌ(j��)���C���}���c(di��n)���ڳ����~�Č�Ӌ(j��)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)