�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)���C���}���c(di��n)���_���ǟo������Ҋ�����

2015����Ӌ(j��)���C���}���c(di��n)���_���ǟo������Ҋ�����

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼�ڣ������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ(j��)����Ŀ���x���},����(ji��n)���}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015����Ӌ(j��)���C���}���c(di��n)���_���ǟo������Ҋ�����,��

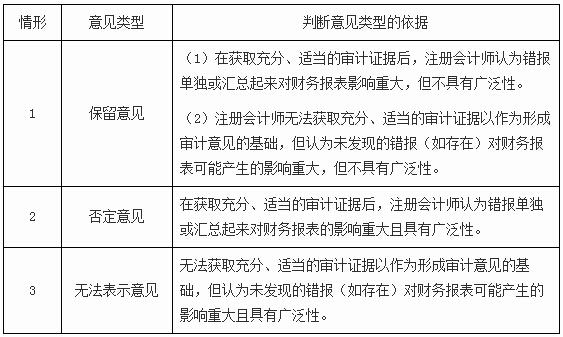

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ����Ӌ(j��)��(b��o)����Ĺ�(ji��)�ǘ�(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��ă�(n��i)�ݡ�

����![]()

�����C���}���c(di��n)���_���ǟo������Ҋ�����

����һ,��Ӱ푷ǟo������Ҋ��͵����(xi��ng)(2��(g��)����)

����1.��(d��o)�·ǟo������Ҋ�����(xi��ng)�����|(zh��),����ؔ(c��i)��(w��)��(b��o)�������ش��e(cu��)��(b��o)��߀���ڟo���@ȡ���,���m��(d��ng)?sh��)Č��?j��)�C��(j��)����r��,��ؔ(c��i)��(w��)��(b��o)�����ܴ����ش��e(cu��)��(b��o);

����2.ע��(c��)��(hu��)Ӌ(j��)���͌�(d��o)�·ǟo������Ҋ�����(xi��ng)��(du��)ؔ(c��i)��(w��)��(b��o)���a(ch��n)������ܮa(ch��n)��Ӱ푵ďV�����������Дࡣ

������,��ؔ(c��i)��(w��)��(b��o)��Ӱ푵ġ��V���ԡ�

����1.���V���ԡ�����(2��(g��)����)

����2.�Дࡰ�V���ԡ�����(���±�)

����3.���V���ԡ������ɂ�(g��)����

����һ���f���e(cu��)��(b��o)��(du��)ؔ(c��i)��(w��)��(b��o)����Ӱ�(�e(cu��)��(b��o)�ѱ��l(f��)�F(xi��n));

�����������ڟo���@ȡ���,���m��(d��ng)?sh��)Č��?j��)�C��(j��)��δ�l(f��)�F(xi��n)���e(cu��)��(b��o)��(du��)ؔ(c��i)��(w��)��(b��o)�����ܮa(ch��n)����Ӱ�(�e(cu��)��(b��o)δ���l(f��)�F(xi��n))��

����4.�Дࡰ�V���ԡ�������(���±�)

����(1)�����ڌ�(du��)ؔ(c��i)��(w��)��(b��o)�����ض�Ҫ��,���~�����(xi��ng)Ŀ�a(ch��n)��Ӱ�;

����(2)�mȻ�H��(du��)ؔ(c��i)��(w��)��(b��o)�����ض�Ҫ��,���~�����(xi��ng)Ŀ�a(ch��n)��Ӱ�,�����@ЩҪ�ء��~�����(xi��ng)Ŀ�ǻ������ؔ(c��i)��(w��)��(b��o)������Ҫ�M�ɲ���;

����(3)��(d��ng)�c��¶���P(gu��n)�r(sh��),���a(ch��n)����Ӱ푌�(du��)ؔ(c��i)��(w��)��(b��o)��ʹ��������ؔ(c��i)��(w��)��(b��o)�����P(gu��n)��Ҫ,��

���������Д�ǟo������Ҋ������(j��)

������,����Ӌ(j��)��(b��o)�慢����ʽ

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

- ��һƪ���£� �]����

-

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

2015����Ӌ(j��)���C���}���c(di��n)���ڳ����~�Č�Ӌ(j��)����

2015����Ӌ(j��)���C���}���c(di��n)����Ӌ(j��)�Y(ji��)Փ�c��(b��o)��

2015����Ӌ(j��)���C���}���c(di��n)���u(p��ng)�r(ji��)����ӌ�(du��)���m(x��)��(j��ng)��

2015����Ӌ(j��)���C���}���c(di��n)���������P(gu��n)��Ӌ(j��)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)