�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���x���}���c(di��n)���u����Ϣ���g(sh��)���L(f��ng)�U

2015����Ӌ���x���}���c(di��n)���u����Ϣ���g(sh��)���L(f��ng)�U

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע����(qi��ng)����ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���},�������}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015����Ӌ���x���}���c(di��n)���u����Ϣ���g(sh��)���L(f��ng)�U,��

���������c(di��n)�����ȼ���

���������ȼ�1����֪�R��������

����������(y��ng)��(d��ng)����ע�ԕ�Ӌ����(zh��)�I(y��)���茣�I(y��)�W(xu��)�ƵĻ�����Փ,������ԭ�������P(gu��n)���

������֪�R�c(di��n)���ڡ���Ӌ����Ŀ��������Ϣ���g(sh��)����Ӌ��Ӱ푵ڶ���(ji��)�u����Ϣ���g(sh��)���L(f��ng)�U�ă�(n��i)��,��

����![]()

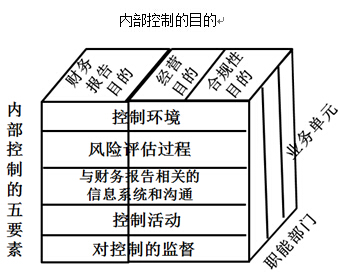

�����x���}���c(di��n)���u����Ϣ���g(sh��)���L(f��ng)�U

����һ,���S����Ϣ���g(sh��)�İl(f��)չ����(n��i)�������mȻ����ʽ����(n��i)������l(f��)����׃��,������(n��i)�����Ƶ�Ŀ��(bi��o)���]�аl(f��)����׃,����(n��i)������Ŀ��(bi��o)������

����1.���{����ӛQ���ƶ���Ч���͘I(y��)��(w��)���̵�Ч��(�ஔ(d��ng)�ڡ���(j��ng)�IĿ��(bi��o)��);

����2.��ߕ�Ӌ��Ϣ�Ŀɿ���(�ஔ(d��ng)�ڡ����Ŀ��(bi��o)��);

����3.���M(j��n)��I(y��)���ط��ɺ�Ҏ(gu��)��(�ஔ(d��ng)�ڡ���ѭĿ��(bi��o)��)��

������,����Ϣ���g(sh��)�ڸ��챻��Ӌ��λ��(n��i)�����Ƶ�ͬ�r,��Ҳ�a(ch��n)�����ض����L(f��ng)�U��

����1.��Ϣϵ�y(t��ng)�����P(gu��n)ϵ�y(t��ng)������ܕ�����(sh��)��(j��)�M(j��n)���e�`̎����Ҳ���ܕ�ȥ̎����Щ�������e�`�Ĕ�(sh��)��(j��);

����2.�Ԅ���Ϣϵ�y(t��ng),����(sh��)��(j��)�켰����ϵ�y(t��ng)�����P(gu��n)��ȫ��������oЧ,�������ӌ���(sh��)��(j��)��Ϣ���ڙ�(qu��n)�L�����L(f��ng)�U,���@�N�L(f��ng)�U���܌�(d��o)��ϵ�y(t��ng)�����ڙ�(qu��n)����̓�ٽ���Ո��ľܽ^̎��������Ɖ�,��ϵ�y(t��ng)����ϵ�y(t��ng)��(n��i)�Ĕ�(sh��)��(j��)����m��(d��ng)?sh��)ĸ���,��ϵ�y(t��ng)�������M(j��n)�в��m��(d��ng)?sh��)�ӛ��,���Լ���Ϣ���g(sh��)�ˆT�@�ó��^��؟(z��)�������^��ϵ�y(t��ng)��(qu��n)��;

����3.��(sh��)��(j��)�Gʧ�L(f��ng)�U��(sh��)��(j��)�o���L���L(f��ng)�U����ϵ�y(t��ng)�c��;

����4.���m��(d��ng)?sh��)��˹����A(y��),�����˞��@�^�Ԅӿ���,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ���x���}���c(di��n)����Ϣ���g(sh��)����(n��i)�����Ƶ�Ӱ�

- ��һƪ���£� 2015����Ӌ���x���}���c(di��n)��Ӌ��C(j��)�o����Ӌ���g(sh��)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖