�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)�档

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ) ��Ӌ(j��)���ܫ@ȡ���P(gu��n)�ڳ����~�ij��,���m��(d��ng)?sh��)Č��?j��)�C��(j��)�r(sh��)ע�ԕ�(hu��)Ӌ(j��)���l(f��)�팏Ӌ(j��)��Ҋ�����

����(��)�ڳ����~���ڌ�����ؔ(c��i)��(w��)��(b��o)���a(ch��n)���ش�Ӱ푵��e(cu��)��(b��o)

����(��)��(hu��)Ӌ(j��)����׃������Ӌ(j��)��(b��o)���Ӱ�

����(��)ǰ��ע�ԕ�(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)��(b��o)���l(f��)���˷ǟo������Ҋ

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ�������������(xi��ng)Ŀ�Č�Ӌ(j��)���Ĺ�(ji��)�״ν���ί�Еr(sh��)���ڳ����~�Č�Ӌ(j��)�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

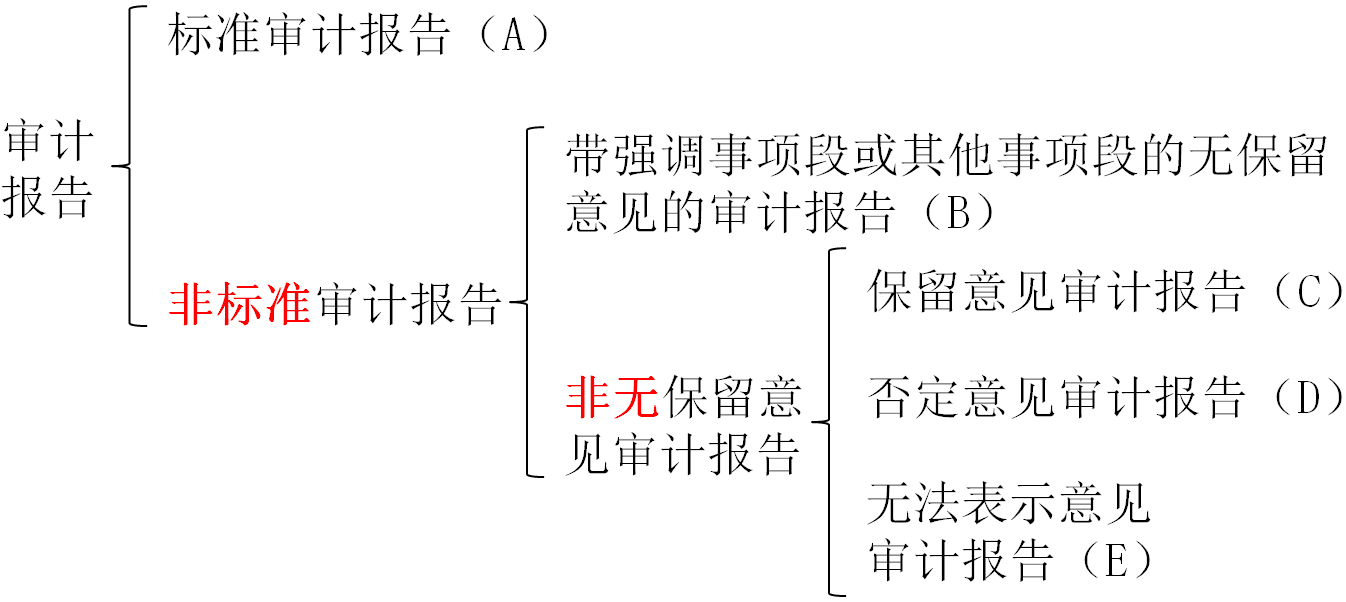

��֪�R(sh��)�c(di��n)������Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

����(һ)��Ӌ(j��)���ܫ@ȡ���P(gu��n)�ڳ����~�ij�֡��m��(d��ng)?sh��)Č��?j��)�C��(j��)�r(sh��)ע�ԕ�(hu��)Ӌ(j��)���l(f��)�팏Ӌ(j��)��Ҋ�����

����1.�l(f��)���m�Ͼ��w��r�ı�����Ҋ��o����ʾ��Ҋ;

����2.���Ƿ��ɷ�Ҏ(gu��)��ֹ,������(j��ng)�I�ɹ��ͬF(xi��n)������(�����P(gu��n))�l(f��)��������Ҋ��o����ʾ��Ҋ������ؔ(c��i)��(w��)��r�l(f��)��o������Ҋ,��

����(��)�ڳ����~���ڌ�����ؔ(c��i)��(w��)��(b��o)���a(ch��n)���ش�Ӱ푵��e(cu��)��(b��o)

����1.����ڳ����~���ڌ�����ؔ(c��i)��(w��)��(b��o)���a(ch��n)���ش�Ӱ푵��e(cu��)��(b��o),��ע�ԕ�(hu��)Ӌ(j��)����(y��ng)��(d��ng)��֪�����;

����2.�������ؔ(c��i)��(w��)��(b��o)����ǰ��ע�ԕ�(hu��)Ӌ(j��)����Ӌ(j��)��ע�ԕ�(hu��)Ӌ(j��)��߀��(y��ng)��(d��ng)���]��Ո����Ӹ�֪ǰ��ע�ԕ�(hu��)Ӌ(j��)��;

����3.����e(cu��)��(b��o)��Ӱ�δ�ܵõ����_�ĕ�(hu��)Ӌ(j��)̎����ǡ��(d��ng)?sh��)��Ј?b��o),��ע�ԕ�(hu��)Ӌ(j��)����(y��ng)��(d��ng)��ؔ(c��i)��(w��)��(b��o)���l(f��)��������Ҋ�����Ҋ,��

����(��)��(hu��)Ӌ(j��)����׃������Ӌ(j��)��(b��o)���Ӱ�

��������J(r��n)�鰴���m�õ�ؔ(c��i)��(w��)��(b��o)�澎�ƻ��A(ch��)�c�ڳ����~���P(gu��n)�ĕ�(hu��)Ӌ(j��)����δ���ڱ��ڵõ�һ؞�\(y��n)�ã����ߕ�(hu��)Ӌ(j��)���ߵ�׃��δ�ܵõ�ǡ��(d��ng)?sh��)ĕ?hu��)Ӌ(j��)̎�����m��(d��ng)?sh��)��Ј?b��o)�c��¶,��ע�ԕ�(hu��)Ӌ(j��)����(y��ng)��(d��ng)��ؔ(c��i)��(w��)��(b��o)���l(f��)��������Ҋ�����Ҋ,��

����(��)ǰ��ע�ԕ�(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)��(b��o)���l(f��)���˷ǟo������Ҋ

����朽ӣ���Ӌ(j��)��(b��o)��ĵ������

����1.���ǰ��ע�ԕ�(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)��(b��o)���l(f��)���˷ǟo������Ҋ,����(d��o)�³��߷ǘ�(bi��o)��(zh��n)��Ӌ(j��)��(b��o)������(xi��ng)������ؔ(c��i)��(w��)��(b��o)����Ȼ���P(gu��n)���ش�ע�ԕ�(hu��)Ӌ(j��)����(y��ng)��(d��ng)������ؔ(c��i)��(w��)��(b��o)���l(f��)���ǟo������Ҋ,��

����2.ǰ��ע�ԕ�(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)��(b��o)�������˷ǘ�(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��,����(d��o)��ǰ��ע�ԕ�(hu��)Ӌ(j��)���l(f��)���ǟo������Ҋ�����(xi��ng)�����c������ؔ(c��i)��(w��)��(b��o)���l(f��)������Ҋ�Ȳ����P(gu��n)Ҳ���شtע�ԕ�(hu��)Ӌ(j��)���ڱ��ڌ�Ӌ(j��)�r(sh��)�o����˶��l(f��)���ǟo������Ҋ,��

����3.ǰ��ע�ԕ�(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)��(b��o)�������˷ǘ�(bi��o)��(zh��n)��Ӌ(j��)��(b��o)��,�����ԓ�ش����(xi��ng)�ڱ�����Ȼ���ڲ��Ҍ�����ؔ(c��i)��(w��)��(b��o)����Ӱ���Ȼ�ش�����Ӌ(j��)��λ�^�m(x��)��(ji��n)�ֲ��ڱ���ؔ(c��i)��(w��)��(b��o)����ע��������¶,���tע�ԕ�(hu��)Ӌ(j��)���ڱ��ڌ�Ӌ(j��)�r(sh��)������˶��l(f��)���ǟo������Ҋ,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڳ����~�Č�Ӌ(j��)����

- ��һƪ���£� �]����

-

2015����Ӌ(j��)����ʮ�������������(xi��ng)Ŀ�Č�Ӌ(j��)���A(ch��)����

2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڳ����~�Č�Ӌ(j��)����

2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڳ����~�Č�Ӌ(j��)Ŀ��(bi��o)

2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�c��(b��o)��

2015����Ӌ(j��)�����A(ch��)���c(di��n)���u�r(ji��)����ӌ����m(x��)��(j��ng)�I�ܡ�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖