�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�c��(b��o)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�c��(b��o)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ) ���m(x��)��(j��ng)�I(y��ng)���O(sh��)�m��(d��ng)���������ش_����

����(��)���m(x��)��(j��ng)�I(y��ng)���O(sh��)���m��(d��ng)

����(��)��(y��n)�����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)��������(zh��n)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮ�������������(xi��ng)Ŀ�Č�Ӌ(j��)������(ji��)���]���m(x��)��(j��ng)�I(y��ng)���O(sh��)�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������Ӌ(j��)�Y(ji��)Փ�c��(b��o)��

��֪�R(sh��)�c(di��n)������Ӌ(j��)�Y(ji��)Փ�c��(b��o)��

����(һ)���m(x��)��(j��ng)�I(y��ng)���O(sh��)�m��(d��ng),���������ش_����

����1.���ߟo������Ҋ��Ӌ(j��)��(b��o)������

����2.���ߟo����ʾ��Ҋ��Ӌ(j��)��(b��o)�������

����3.���߱�����Ҋ�����Ҋ��Ӌ(j��)��(b��o)�������

����1.���ߟo������Ҋ��Ӌ(j��)��(b��o)������

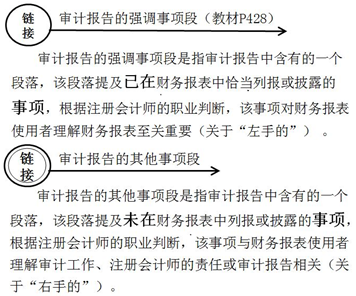

�������ؔ(c��i)��(w��)��(b��o)�������������¶(�����֡�)��ע��(c��)��(hu��)Ӌ(j��)��(�����֡�)��(y��ng)��(d��ng)�l(f��)��o������Ҋ,�����ڌ�Ӌ(j��)��(b��o)�������ӏ�(qi��ng)�{(di��o)���(xi��ng)��,����(qi��ng)�{(di��o)���܌�(d��o)��(du��)���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]�����(xi��ng)����r�����ش_���Ե���(sh��)������ؔ(c��i)��(w��)��(b��o)��ʹ�����P(gu��n)עؔ(c��i)��(w��)��(b��o)����ע�Ќ�(du��)���P(gu��n)���(xi��ng)����¶,��

���������x����(qi��ng)�{(di��o)���(xi��ng)���e������,��Ո(q��ng)���c(di��n)���գ�

������(qi��ng)�{(di��o)���(xi��ng)

�����҂�����ؔ(c��i)��(w��)��(b��o)��ʹ�����P(gu��n)ע����ؔ(c��i)��(w��)��(b��o)����ע������,������2014��12��31��,��ԓ��˾��(d��ng)��l(f��)����̝�p��Ԫ����2014��12��31��,��ԓ��˾����(d��ng)ؓ(f��)�������Y�a(ch��n)���~��Ԫ,���@Щ��r�Bͬ��ע����ʾ���������(xi��ng)���������ڿ��܌�(d��o)��(du��)ԓ��˾���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]���ش_����,������(n��i)�ݲ�Ӱ��Ѱl(f��)���Č�Ӌ(j��)��Ҋ��

����2.���ߟo����ʾ��Ҋ��Ӌ(j��)��(b��o)�������

�����ژO�ٔ�(sh��)��r��,����(d��ng)���ڶ��(xi��ng)��(du��)ؔ(c��i)��(w��)��(b��o)�����w������ҪӰ푵��ش_���ԕr(sh��),��ע��(c��)��(hu��)Ӌ(j��)�������J(r��n)��l(f��)��o����ʾ��Ҋ���m��(d��ng)?sh��)ġ?/P>

���������x���o����ʾ��Ҋ���e�����£�Ո(q��ng)���c(di��n)���գ�

������(d��o)�o����ʾ��Ҋ�����(xi��ng)

������˾���B�m(x��)����(g��)��(hu��)Ӌ(j��)��Ȱl(f��)�����~̝�p,����Ҫؔ(c��i)��(w��)ָ��(bi��o)�@ʾ��ؔ(c��i)��(w��)��r��(y��n)�ؐ���,�����~���ڂ���(w��)�o����߀���Ҵ��ھ��~��(du��)���(d��n)��,��������Ӌ(j��)��(b��o)����,����˾�������������u(p��ng)�r(ji��)�б�ʾ���_ʼ��ȡ��������(w��)�ؽM���Y�a(ch��n)�ÓQ�ڃ�(n��i)�Ķ��(xi��ng)��ʩ;������ԓ�ȴ�ʩ��̎�ڌ�(sh��)ʩ����,���҂��o���@ȡ���,���m��(d��ng)?sh��)Č��?j��)�C��(j��)�Դ_�C���ܷ���Ч���Ƽ�˾�ij��m(x��)��(j��ng)�I(y��ng)���������,���o���Д��˾�^�m(x��)���ճ��m(x��)��(j��ng)�I(y��ng)���O(sh��)����2014���ؔ(c��i)��(w��)��(b��o)���Ƿ��m��(d��ng),��

�����o����ʾ��Ҋ

�������ڡ���(d��o)�o����ʾ��Ҋ�����(xi��ng)�����������(xi��ng)����Ҫ��,���҂��o���@ȡ��֡��m��(d��ng)?sh��)Č��?j��)�C��(j��)�Ԟ�l(f��)�팏Ӌ(j��)��Ҋ�ṩ���A(ch��),�����,���҂�����(du��)��˾ؔ(c��i)��(w��)��(b��o)���l(f��)�팏Ӌ(j��)��Ҋ��

����3.���߱�����Ҋ�����Ҋ��Ӌ(j��)��(b��o)�������

�������ؔ(c��i)��(w��)��(b��o)��δ���������¶,��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�l(f��)��������Ҋ�����Ҋ,��

���������x��������Ҋ���e�����£�Ո(q��ng)���c(di��n)���գ�

������(d��o)�±�����Ҋ�����(xi��ng)

����ԓ��˾���Y�f(xi��)�h�ڝM,����δ�������~����2015��3��19�յ���,��ԓ��˾δ�������̶��f(xi��)�h��@ȡ��������Y���@�N��r�������ڿ��܌�(d��o)��(du��)ԓ��˾���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]���ش_����,�����,��ԓ��˾���ܟo����������(j��ng)�I(y��ng)�^����׃�F(xi��n)�Y�a(ch��n)���僔����(w��),��ؔ(c��i)��(w��)��(b��o)��(���丽ע)��δ��(du��)�@һ��(sh��)����ȫ����¶,��

����������Ҋ

�����҂��J(r��n)�飬������(d��o)�±�����Ҋ�����(xi��ng)�����������(xi��ng)�a(ch��n)����Ӱ���,��ؔ(c��i)��(w��)��(b��o)���������ش��水����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)������,�����ʷ�ӳ��ԓ��˾2014��12��31�յ�ؔ(c��i)��(w��)��r�Լ�2014��ȵĽ�(j��ng)�I(y��ng)�ɹ��ͬF(xi��n)��������

���������x������Ҋ���e������,��Ո(q��ng)���c(di��n)���գ�

������(d��o)�·���Ҋ�����(xi��ng)

����ԓ��˾���Y�f(xi��)�h�ڝM,����δ�������~��2014��12��31�յ��ڡ�ԓ��˾δ�������̶��f(xi��)�h��@ȡ��������Y,�����ڿ��]��Ո(q��ng)�Ʈa(ch��n),���@Щ��r�������ڿ��܌�(d��o)��(du��)ԓ��˾���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]���ش_���ԣ����,��ԓ��˾���ܟo����������(j��ng)�I(y��ng)�^����׃�F(xi��n)�Y�a(ch��n),���僔����(w��)��ؔ(c��i)��(w��)��(b��o)��(���丽ע)��δ��¶�@һ��(sh��),��

��������Ҋ

�����҂��J(r��n)��,�����ڡ���(d��o)�·���Ҋ�����(xi��ng)�����������(xi��ng)����Ҫ�ԣ�ؔ(c��i)��(w��)��(b��o)��]���������ش��水����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)������,��δ�ܹ��ʷ�ӳԓ��˾2014��12��31�յ�ؔ(c��i)��(w��)��r�Լ�2014��ȵĽ�(j��ng)�I(y��ng)�ɹ��ͬF(xi��n)������,��

����(��)���m(x��)��(j��ng)�I(y��ng)���O(sh��)���m��(d��ng)

����1.���߷���Ҋ��Ӌ(j��)��(b��o)�������

����2.����������A(ch��)����ؔ(c��i)��(w��)��(b��o)���l(f��)��o������Ҋ

����1.���߷���Ҋ��Ӌ(j��)��(b��o)�������

�������ؔ(c��i)��(w��)��(b��o)�����ճ��m(x��)��(j��ng)�I(y��ng)���A(ch��)���ƣ���ע��(c��)��(hu��)Ӌ(j��)���\(y��n)���I(y��)�Д��J(r��n)�������ھ���ؔ(c��i)��(w��)��(b��o)��r(sh��)�\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�Dz��m��(d��ng)?sh��)�,���t�oՓؔ(c��i)��(w��)��(b��o)���Ќ�(du��)������\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�IJ��m��(d��ng)���Ƿ�������¶,��ע��(c��)��(hu��)Ӌ(j��)������(y��ng)�l(f��)������Ҋ��

����2.����������A(ch��)����ؔ(c��i)��(w��)��(b��o)���l(f��)��o������Ҋ

����(1)����ھ��w��r���\(y��n)�ó��m(x��)��(j��ng)�I(y��ng)���O(sh��)�Dz��m��(d��ng)?sh��)�,��������ӱ�Ҫ�����Ը�x����ؔ(c��i)��(w��)��(b��o)��,���t���Բ���������A(ch��)(��������A(ch��))����ؔ(c��i)��(w��)��(b��o)��;

����(2)ע��(c��)��(hu��)Ӌ(j��)�����Ԍ�(du��)ؔ(c��i)��(w��)��(b��o)���M(j��n)�Ќ�Ӌ(j��),��ǰ����ע��(c��)��(hu��)Ӌ(j��)���_��������A(ch��)�ھ��w��r���ǿɽ��ܵľ��ƻ��A(ch��);

����(3)���ؔ(c��i)��(w��)��(b��o)�팦(du��)�������˳����¶,��ע��(c��)��(hu��)Ӌ(j��)�����l(f��)��o������Ҋ,����Ҳ�����J(r��n)���ڌ�Ӌ(j��)��(b��o)�������ӏ�(qi��ng)�{(di��o)���(xi��ng)�����m��(d��ng)���Ҫ�ģ�������ؔ(c��i)��(w��)��(b��o)��ʹ����ע��������A(ch��)����ʹ������,��

����(��)��(y��n)�����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)��������(zh��n)

����1.�������ӻ��������ؔ(c��i)��(w��)��(b��o)���պ��(y��n)�����ӌ�(du��)ؔ(c��i)��(w��)��(b��o)��������(zh��n),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)ԃ�����ӵ�ԭ��;

����2.����J(r��n)�����ӿ����漰�c���m(x��)��(j��ng)�I(y��ng)�u(p��ng)�����P(gu��n)�����(xi��ng)����r,��ע��(c��)��(hu��)Ӌ(j��)���б�Ҫ��(sh��)ʩ�ѽ�(j��ng)�R(sh��)�e�����܌�(d��o)��(du��)���m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]�����(xi��ng)����r�r(sh��)�ӵČ�Ӌ(j��)�����ʹ��ڵ��ش_���Կ��]��(du��)��Ӌ(j��)�Y(ji��)Փ��Ӱ�,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)���u(p��ng)�r(ji��)����ӌ�(du��)���m(x��)��(j��ng)�I(y��ng)�����������u(p��ng)��

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڳ����~�Č�Ӌ(j��)Ŀ��(bi��o)

-

2015����Ӌ(j��)�����A(ch��)���c(di��n)����Ӌ(j��)�Y(ji��)Փ�͌�Ӌ(j��)��(b��o)��

2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڳ����~�Č�Ӌ(j��)����

2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڳ����~�Č�Ӌ(j��)Ŀ��(bi��o)

2015����Ӌ(j��)�����A(ch��)���c(di��n)���u(p��ng)�r(ji��)����ӌ�(du��)���m(x��)��(j��ng)�I(y��ng)�ܡ�

2015����Ӌ(j��)�����A(ch��)���c(di��n)����(du��)���m(x��)��(j��ng)�I(y��ng)���O(sh��)��؟(z��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)