�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A�����c����Ӌ��ӵĶ��x

������С�����ԡ��F(xi��n)�A���M��2015��ע���A���俼��,�����������c�Č��F�r��,���҂�һ����W��2015����Ӌ���A�����c����Ӌ��ӵĶ��x��

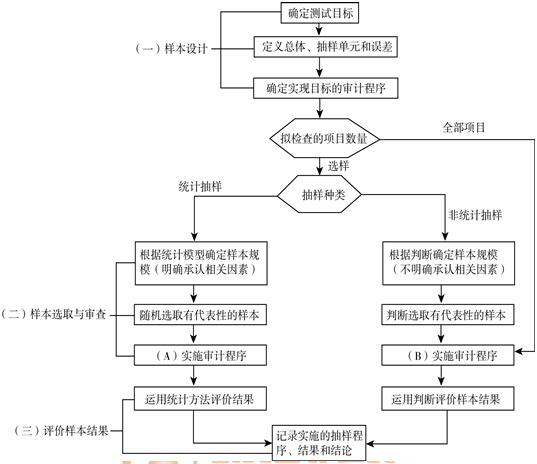

����![]() ����(n��i)��������

����(n��i)��������

����1.���Ì�Ӌ��ӵ�Ŀ��

����2.��Ӌ��ӵ�����

����3.��Ӌ��ӵĶ��x

����4.��Ӌ��ӻ�������

����5.��Ӌ��ӵ��m�÷���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ������Ӌ��ӵ�һ��(ji��)��Ӌ��ӵĻ�������ă�(n��i)��,��

����![]() ��֪�R�c������Ӌ��ӵĶ��x

��֪�R�c������Ӌ��ӵĶ��x

����1.���Ì�Ӌ��ӵ�Ŀ��

������Ӌ���ּ�ڎ���ע�ԕ�Ӌ���_����ʩ��Ӌ����ķ���(�yԇ���ڰٷ�֮�ٵ��Ŀ),���ԫ@ȡ��֡��m��?sh��)Č�Ӌ�C��(j��),���ó������ĽY(ji��)Փ,�������γɌ�Ӌ��Ҋ�Ļ��A��

����2.��Ӌ��ӵ�����

������Ӌ����܉�ʹע�ԕ�Ӌ���@ȡ���u�r���P���xȡ�Ŀ(ijһ�J��)ijһ�����Č�Ӌ�C��(j��),�����γɻ��������γ����P���w�ĽY(ji��)Փ,��

����3.��Ӌ��ӵĶ��x

������Ӌ���(���Q���)����ָע�ԕ�Ӌ�������Ќ�Ӌ���P�ԵĿ��w�е��ڰٷ�֮�ٵ��Ŀ��ʩ��Ӌ����,��ʹ���г�ӆ�Ԫ���б��xȡ�ęC��,����ע�ԕ�Ӌ��ᘌ��������w�ó��Y(ji��)Փ�ṩ�������A��

����4.��Ӌ��ӻ�������

����(1)��ij����~�����~�е��ڰٷ�֮�ٵ��Ŀ��ʩ��Ӌ����;

����(2)���г�ӆ�Ԫ���б��xȡ�ęC��;

����(3)��Ӌ�yԇ��Ŀ���Ǟ����u�rԓ�~�����~������͵�ijһ����,��

����5.��Ӌ��ӵ��m�÷���

����(1)�����Ƶ��\������܉�E�r,��ע�ԕ�Ӌ�����Կ��]ʹ�Ì�Ӌ��ӌ�ʩ���Ɯyԇ;

����(2)�ڌ�ʩ����(ji��)�yԇ�r��ע�ԕ�Ӌ������ʹ�Ì�Ӌ��ӫ@ȡ��Ӌ�C��(j��),��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ��������Ӌ�C��(j��)�A�����c�R��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖