�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A(y��)��(x��)���c���L�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼��,�����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ���A(y��)��(x��)���c���L�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ɱ����D(zhu��n)�Q���(qu��n)�淨

����(��)��(qu��n)�淨�D(zhu��n)�Q��ɱ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�������L�ڹə�(qu��n)Ͷ�Y������(ji��)�L�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q��̎�õă�(n��i)��,��

����![]() ��֪�R�c�����L�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q

��֪�R�c�����L�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q

����(һ)�ɱ����D(zhu��n)�Q���(qu��n)�淨

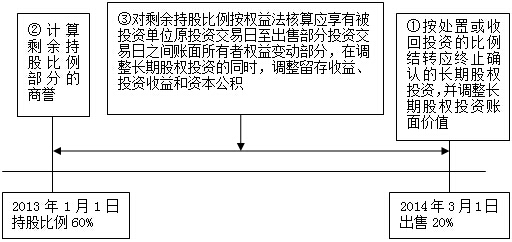

����1.Ͷ�Y������Ͷ�Y��ԭ���܉�?q��)���Ͷ�Y��λʩ���ش�Ӱ푻�?q��)�ʩ��ͬ���Ƶ����?g��u)�ɿ���

����Ͷ�Y������Ͷ�Y��ԭ���܉�?q��)���Ͷ�Y��λʩ���ش�Ӱ푻�?q��)�ʩ��ͬ���Ƶ����?g��u)�ɿ��Ƶ�,����(y��ng)��(d��ng)���ա���I(y��)��Ӌ��(zh��n)�t��22̖�������ڹ��ߴ_�J(r��n)��Ӌ�����_����ԭ���еĹə�(qu��n)Ͷ�Y�Ĺ��ʃrֵ��������Ͷ�Y�ɱ�֮��,������İ���(qu��n)�淨����ij�ʼͶ�Y�ɱ�,��ԭ���еĹə�(qu��n)Ͷ�Y���ɹ����۽����Y�a(ch��n)�ģ��乫�ʃrֵ�c�~��rֵ֮�g�IJ��~,���Լ�ԭӋ�������C���������Ӌ���ʃrֵ׃�ӑ�(y��ng)��(d��ng)�D(zhu��n)��İ���(qu��n)�淨����Į�(d��ng)�ړp��,��

����2.��ֹɱ����½��ɳɱ����Ğ��(qu��n)�淨

����(1)���eؔ��(w��)���

�����ֹɱ����½��ɳɱ����Ğ��(qu��n)�淨�ĕ�Ӌ̎�����D��ʾ��

�����P(gu��n)�I�c��ʣ��ֹɱ������֑�(y��ng)��ȡ��Ͷ�Y�r�c���Ù�(qu��n)�淨���㣬����ʣ��ֹɱ���Ͷ�Y���{(di��o)��,�������{(di��o)������(qu��n)�淨����ĽY(ji��)��,��

������̎�ò���

�����裺�y�д��

���������J���L�ڹə�(qu��n)Ͷ�Y

������������Ͷ�Y����(���~)

���,���ʣ�ಿ�����{(di��o)��

����1>Ͷ�Y�r�c���u����

����ʣ����L�ڹə�(qu��n)Ͷ�Y�ɱ��c����ʣ��ֹɱ���Ӌ��ԭͶ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ�ķ��~,����Ͷ�Y���r���w�F(xi��n)�����u����,���{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ;����Ͷ�Y�ɱ�С��ԭͶ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~��,���{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ɱ���ͬ�r,��(y��ng)�{(di��o)����������,��

����2>Ͷ�Y������{(di��o)��

�����裺�L�ڹə�(qu��n)Ͷ�Y

���������J����������(ӯ��e����������)(ԭȡ��Ͷ�Y�r��̎��Ͷ�Y��(d��ng)���ڳ���Ͷ�Y��λ���������׃�ӡ�ʣ��ֹɱ���)

������������Ͷ�Y����(̎��Ͷ�Y��(d��ng)���ڳ���̎���ձ�Ͷ�Y��λ�ă��p��׃�ӡ�ʣ��ֹɱ���)

�������������Y�����e���������Y�����e(����ԭ��?q��)��±�Ͷ�Y��λ�����ߙ�(qu��n)��׃�ӡ�ʣ��ֹɱ���)

��������ʾ��

�����L�ڹə�(qu��n)Ͷ�Y�Գɱ����D(zhu��n)���(qu��n)�淨��,��δ�����g��(y��ng)��(d��ng)���՜�(zh��n)�tҎ(gu��)��Ӌ��_�J(r��n)��(y��ng)���б�Ͷ�Y��λ���F(xi��n)�ă��p�漰�����ߙ�(qu��n)������׃�ӵķ��~,��

����(2)�ϲ�ؔ��(w��)���

�����P(gu��n)�I�c������ƙ�(qu��n)�l(f��)����׃(��ԭ�����D(zhu��n)�鲻�ٿ���)���ںϲ������ʣ��Ͷ�YҪ����Ӌ��,������Ͷ�Yȫ������(�ۃr�c�~��rֵ֮�g�IJ��~Ӌ��Ͷ�Y����),���ٌ�ʣ�ಿ��Ͷ�Y�������յĹ��ʃrֵ��ُ��

�����mȻ��ʧ���ƙ�(qu��n)�ı�Ͷ�Y��λ���{��ϲ�ؔ��(w��)����ĺϲ�����,����Ͷ�Y��I(y��)�������ӹ�˾,���t���辎�ƺϲ�ؔ��(w��)������ںϲ�ؔ��(w��)�����,������ʧ���ƙ�(qu��n)�ı�Ͷ�Y��λ�ĕ�Ӌ̎���c�䂀�eؔ��(w��)����ĕ�Ӌ̎����ͬ,���ںϲ�ؔ��(w��)������������{(di��o)��,��

�����ن�ʧ���ƙ�(qu��n)�պϲ�ؔ��(w��)����е�Ͷ�Y����

�����ϲ�ؔ��(w��)����д_�J(r��n)��Ͷ�Y����=̎�ùə�(qu��n)ȡ�õČ��r�cʣ��ə�(qu��n)���ʃrֵ֮��-��ԭ�ֹɱ���Ӌ�㑪(y��ng)����ԭ���ӹ�˾��ُ�I�չ��ʃrֵ�_ʼ���m(x��)Ӌ��ă��Y�a(ch��n)�ķ��~-��ԭ�ֹɱ���Ӌ������u+�cԭ���ӹ�˾�ə�(qu��n)Ͷ�Y���P(gu��n)�������C������

���,��چ�ʧ���ƙ�(qu��n)�պϲ�ؔ��(w��)����е��{(di��o)�����

����1>��ʣ��ə�(qu��n)Ͷ�Y�ɂ��eؔ��(w��)����е��~��rֵ�ںϲ�ؔ��(w��)������{(di��o)������ʧ���ƙ�(qu��n)�յĹ��ʃrֵ,�����{(di��o)����䛞飺��ӛ���L�ڹə�(qu��n)Ͷ�Y�����Jӛ��Ͷ�Y���桱,�������෴���,��

����2>�����eؔ��(w��)����д_�J(r��n)��Ͷ�Y����Ěw�����g�M(j��n)���{(di��o)�������{(di��o)����䛞飺�衰Ͷ�Y���桱,���Jӛ��ӯ��e��,�����������䡪��δ���������������Y�����e��,�������෴���,��

����3>��ԭͶ�Y���P(gu��n)�������C�������D(zhu��n)��Ͷ�Y����,�����{(di��o)����䛞飺��ӛ���Y�����e��,���Jӛ��Ͷ�Y���桱�������෴���,��

����(��)��(qu��n)�淨�D(zhu��n)�Q��ɱ���

����1.��ֹɱ��������ə�(qu��n)�淨�Ğ�ɱ���

�������ֲ�ȡ�ùə�(qu��n)��K�γ���I(y��)�ϲ�̎��,��

����2.��ֹɱ����½��ə�(qu��n)�淨�Ğ�����Y�a(ch��n)����

����Ͷ�Y����̎�ò��ֹə�(qu��n)Ͷ�Y��ԭ���ʧ�ˌ���Ͷ�Y��λ�Ĺ�ͬ���ƻ��ش�Ӱ푵ģ�̎�ú��ʣ��ə�(qu��n)��(y��ng)��(d��ng)�İ�����I(y��)��Ӌ��(zh��n)�t��22̖�������ڹ��ߴ_�J(r��n)��Ӌ��������,�����چ�ʧ��ͬ���ƻ��ش�Ӱ�֮�յĹ��ʃrֵ�c�~��rֵ֮�g�IJ��~Ӌ�뮔(d��ng)�ړp��,��ԭ�ə�(qu��n)Ͷ�Y����Ù�(qu��n)�淨������_�J(r��n)�������C�����棬��(y��ng)��(d��ng)�ڽKֹ���Ù�(qu��n)�淨����r�����c��Ͷ�Y��λֱ��̎�����P(gu��n)�Y�a(ch��n)��ؓ(f��)����ͬ�Ļ��A(ch��)�M(j��n)�Е�Ӌ̎��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A(y��)��(x��)���c����(li��n)�I��I(y��)��ϠI��I(y��)�ę�(qu��n)����Ͷ�Y�ط��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖